Банковская прибыль: замедление роста

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 19 (57), 2017 года.

Бесплатный доступ

Прибыль банковского сектора замедлила рост в результате выявления масштабных убытков в банках, проходящих процедуры финансового оздоровления. Среди банков, продолжающих функционировать в штатном режиме, большая часть прибыли аккумулируется в крупнейших госбанках. Доходность регулярных банковских операций остается весьма волатильной.

Короткий адрес: https://sciup.org/170176820

IDR: 170176820

Текст научной статьи Банковская прибыль: замедление роста

По итогам трех кварталов 2017 г. балансовая прибыль банковского сектора составила 675 млрд руб. Рентабельность активов (ROA) в годовом выражении за этот период достигла 1,1% в годовом выражении, а рентабельность собственного капитала – 10,7%.

Эти показатели оказались весьма близки к уровню прошлого года. В 2016 г. за аналогичный период прибыль банковского сектора составила 635 млрд руб.1, а рентабельность активов и собственных средств – 1,0 и 10,6% соответственно. Уровень рентабельности банковского сектора остается низким по сравнению с докризисным периодом 2011–2012 гг.

Причина замедления роста прибыли банковского сектора в 2017 г. – убытки крупных банков, в отношении которых в III квартале 2017 г. был начат процесс финансового оздоровления. По итогам трех кварталов текущего года рекордсменами по убыткам стали 4 банка: ФК «Открытие» (-279,3 млрд руб.), Рост Банк (-82,8 млрд), Траст2 (72,9 млрд) и Бинбанк (31,9 млрд). Итого – суммарно 466 млрд руб.

Убытки этих банков связаны с тем, что при введении временной администрации – обязательной процедуры в процессе финансового оздоровления – значительный объем активов переводится в категории с более высоким уровнем риска, что требует срочного увеличения резервов на возможные потери по этим активам. Соответственно возрастают расходы банков на формирование резервов, что отражается на их финансовом результате. До начала процедуры финансового оздоровления банки, как правило, демонстрируют вполне удовлетворительные финансовые результаты.

Так, банк «ФК Открытие», санация которого началась 29.08.2017, отчитался о прибыли в 7,1 млрд руб. по итогам июля 2017 г., а уже в августе в этом банке были зафиксированы убытки в размере 31,8 млрд руб. Основной же отрицательный финансовый результат в размере 254,5 млрд руб. пришелся на сентябрь.

Бинбанк и Рост Банк, в отношении которых процедуры финансового оздоровления начались 20.09.2017 г., официально считались прибыльными еще по итогам августа (2,1 и 1,3 млрд руб. соответственно), а уже в сентябре были зафиксированы значительные убытки.

Банк «Траст» с начала процедуры санации в декабре 2014 г. раскрывал свою отчетность нерегулярно. Вероятно, его финансовые результаты были негативными на протяжении всего периода финансового оздоровления. Так, по итогам трех кварталов 2016 г. банк продемонстрировал убытки в размере 9,6 млрд руб.

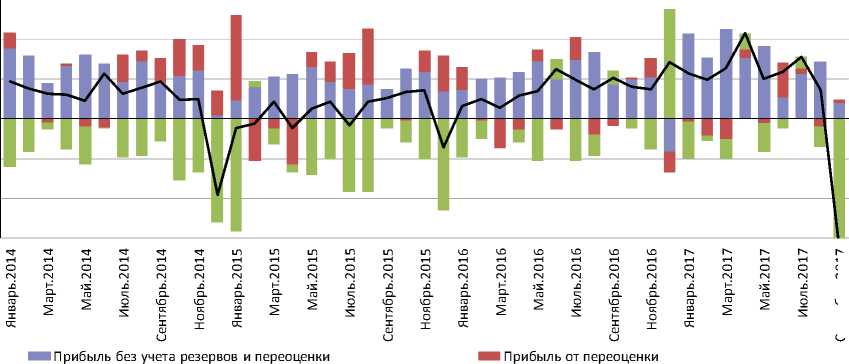

На прибыль банковского сектора в целом значительное влияние оказали результаты проблемных банков. В связи с этим наблюдался значительный рост расходов на формирование резервов на возможные потери. За три квартала 2017 г. такие резервы увеличились на 605 млрд руб., в том числе на 370 млрд руб. только за сентябрь 2017 г. Годом ранее рост резервов за три квартала составил 361 млрд руб.

Прибыль банковского сектора, связанная с переоценкой счетов в иностранной валюте за три квартала 2017 г., оказалась равной нулю, тогда как за аналогичный период 2016 г. банки в целом потеряли на курсовой динамике 42 млрд руб.

Таким образом, прибыль от регулярных банковских операций составила в январе-сентябре 2017 г. 1279 млрд руб., что на 28% выше, чем годом ранее (996 млрд руб.). Это можно было бы считать позитивным сигналом, если бы не то обстоятельство, что прибыль от регулярных банковских операций остается весьма волатильной. За аналогичный период 2015 г. этот показатель был выше, чем за три квартала 2016 г. А на протяжении 9 месяцев 2017 г. объем прибыли менялся от 207 млрд руб. в январе 2017 г. до 47 млрд руб. в сентябре.

Что касается резкого изменения показателей банков, переходящих на режим санации, то оно свидетельствует о том, что проблемы этих банков зрели уже давно. Можно сделать вывод, что отчетность этих банков непосредственно перед началом процедуры финансового оздоровления была значительно лучше реального положения дел. Такая ситуация заставляет относиться с определенным скепсисом и к показателям других банков. Возможности Банка России как регулятора банковского рынка

-100

-200

-300

Сентябрь.2017

^ Прирост резервов на возможные потери

^^^^^™Прибыль после уплаты налога

Рис. 1. Основные компоненты прибыли банков, млрд руб. Источник: Банк России, оценки Института Гайдара.

по контролю за финансовым положением большинства банков де-факто оказываются ограниченными.

Как мы видим, нестабильность финансовых результатов российского банковского сектора тесно связана с его высокой концентрацией, когда показатели нескольких банков, в том числе и не самых крупных, могут оказывать существенное влияние на состояние всей банковской системы. Если убрать из рассмотрения четыре наиболее убыточных банка, то в январе-сентябре 2017 г. прибыль остальных банков достигла 1141 млрд руб., что на 80% больше, чем за соответствующий период 2016 г.

Другим аспектом такой концентрации является сохранение высокой доли госбанков. Так, на четыре крупнейших госбанка (Сбербанк, ВТБ, ВТБ24 и Газпромбанк) за три квартала 2017 г. пришлось 675 млрд руб. прибыли, т.е. можно сказать, что вся прибыль банковского сектора была получена госбанками. Высокая доля госбанков в прибыли банковского сектора закрепляет их лидирующее положение на рынке. Аккумулируя большее количество финансовых ресурсов для формирования собственного капитала, эти банки имеют соответственно и больший потенциал для развития по сравнению с частными банками. Возникает своего рода замкнутый круг. Низкая рентабельность частных банков снижает интерес их собственников к наращиванию собственного капитала, что закрепляет их подчиненное положение по отношению к государственному сегменту банковского сектора.ф