Банковская сфера как цифровая экосистема: проблемы и тенденции

Автор: Рудская Е.Н., Шиколенко А.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9 (55), 2019 года.

Бесплатный доступ

Целью работы является исследование влияния цифровых технологий на изменение формата банковской сферы от традиционной иерархии к клиентоцентричной экосистеме. Особое внимание уделялось изучению влияния мобильных устройств и программного обеспечения на формирование банковской экосистемы. По результатам исследования был сделан вывод, что только интеграция банков, ритейлеров, поставщиков технологических сервисов, позволит сформировать эффективные платформенные альянсы для удовлетворения потребностей клиентов нового цифрового качества.

Экосистема, цифровая экономика, финансовые технологии, мобильные технологии, искусственный интеллект

Короткий адрес: https://sciup.org/170181920

IDR: 170181920 | DOI: 10.24411/2411-0450-2019-11178

Banking area as a digital ecosystem: problems and trends

The aim of the work is to study the influence of digital technologies on changing the format of the banking sector from the traditional hierarchy to the client-centric ecosystem. Particular attention was paid to studying the impact of mobile devices and software on the formation of the banking ecosystem. According to the results of the study, it was concluded that only the integration of banks, retailers, technology service providers will allow the formation of effective platform alliances to meet the needs of customers of a new digital quality.

Текст научной статьи Банковская сфера как цифровая экосистема: проблемы и тенденции

Предваряя наше исследование, кратко остановимся на важнейших этапах формирования цифровой экономики:

– 1960-1970 годы – появляются современные языки программирования, настольные компьютеры;

– 1970-1980 годы – начинается разработка программного обеспечения для компаний, так как требуется автоматизация бизнес-процессов;

– 1980-1990 годы – появляется интернет и зарождается электронная коммерция;

– 1990-2010 годы – быстро приобретают популярность ноутбуки и мобильные телефоны, зарождается мобильный интернет;

– 2010 – по настоящее время – смартфоны становятся основным носимым устройством, социальные сети являются площадками для цифровой рекламы и маркетинга, большие данные способствуют быстрому развитию искусственного интеллекта, нейросетевых технологий машинного обучения.

Толкование термина «цифровая экономика» многообразно. Приведем наиболее емкие, по-нашему мнению, которые озвучены представителями Российской академии наук. Так, В. Иванов, считает, что «Цифровая экономика – это виртуальная среда, дополняющая нашу реальность» [1]. Р. Мещеряков, видит два подхода к пониманию сущности цифровой экономики [1]:

– классический подход – такая экономика базируется на цифровых технологиях и олицетворяет, прежде всего, электронную торговлю товарами, услугами;

– расширенный подход – непосредственно производство цифровых технологий.

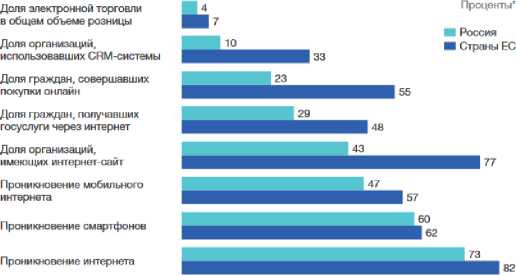

В России обеспечен достаточно широкий доступ к различным цифровым сервисам, но все же отставание от европейских стран очевидно (рис. 1). Если проникновение смартфонов, интернета и мобильного интернета имеет почти европейский уровень, то, например, доля компаний, имеющих интернет-сайты, составляет в России только 43% против 77% в Европе, а доля граждан, получивших госуслуги через интернет, составляет соответственно 29 и 48% [2].

* Данные за 2015 г., в случае отсутствия - за 2015 г.

Рисунок. Доступ к цифровым сервисам в России и странах ЕС [2]

Только около 4% российского ВВП приходится на цифровые экономические отношения, что примерно в три раза меньше, чем в США, КНР и странах ЕС. Таким образом, очевидна первоочередная задача государства по развитию цифровой экономики как единственно возможного направления укрепления конкурентных позиций России на глобальном рынке.

Это обусловлено, в свою очередь, формированием взаимосвязанных больших данных на основе Интернета вещей, который объединит более 100 млрд. устройств к середине 21 века [2]. Соответственно меняются форматы получения информации и знаний из таких данных, возникают новые модели получения оценок и прогнозов развития экономики. Следует отметить появление компаний в качестве цифровых платформ, обеспечивающих не просто доступ к услугам и сервисам, а создающих экосистему, экосреду современного человека, с учетом требований безопасности и конфиденциальности. Данные процессы обязательно сопровождаются использованием технологий искусственного интеллекта.

Выделим несколько наиболее актуальных технологий в области работы с данными, которые представлены ниже в таблице 1.

Таблица 1. Технологии работы с данными [2]

|

Наименование технологии работы с данными |

Характеристика |

|

Искусственный интел лект |

Интеллектуальные системы учатся выполнять творческие функции, все еще остающиеся прерогативой человека. |

|

Туманные вычисления |

Интернет вещей предполагает хранение, сетевое взаимодействие и начальную обработку данных на конечных устройствах (датчики, мобильные гаджеты, деск топы, смарт-узлы). Более сложные вычисления и аналитика осуществляются уже на облачных платформах. |

|

Квантовые технологии |

В данных технологиях для вычислений используется свойство квантовой суперпозиции (одновременное состояние и ноль, и единица), что обеспечивает качественно иной уровень шифрования данных и сверхвысокие скорости вычислений. |

|

Технологии идентифи кации |

В настоящее время данные технологии базируются на компьютерном зрении и машинном обучении, чтобы не только собирать биометрические данные и сранивать с имеющимися данными. Но и прогнозировать различные проблемы, предлагать пути их решения. |

|

Технологии блокчейна |

Децентрализованные многофункциональные и многоуровневые информационные технологии, распределенные базы данных, содержащие непрерывно возрастающий набор упорядоченных записей (блоков), каждый из которых имеет временную метку и связан с предыдущим блоком. Записи не могут быть изменены ни при каких обстоятельствах, что дает возможность использовать данную технологию для подтверждения правовой и финансовой информации практически в любой сфере экономической деятельности. |

|

Нейронные сети |

Программные средства реализации математических моделей, построенные по принципу биологических нейронных сетей. Используются для построения аналитических платформ на основе самообучения |

Особую роль рассматриваемые технологии играют в развитии финансовой отрасли экономики, которая интегрирована во все сферы жизнедеятельности человека. Наиболее востребованными финансовыми технологиями можно назвать платежи и переводы, краудфандинг, управление активами, финансовый маркетплейс, блок-чейн. Одновременно возрастает количество полностью цифровых банков для удовлетворения потребностей онлайн клиентов. Так, например, в 2016 г. наблюдался скачок на уровне пятидесятипроцентного прироста инвестиций в финансовые технологии по сравнению с 2015 г., когда в абсолютном размере эти вложения достигли 15 млрд. долл. [2]. Общемировыми тенденциями в данной области стали: усиление внимания финансовых компаний и банков к обеспечению безопасности не только транзакций, но и к управлению персональными данными клиентов; мно-гоплатформенность в связке банков с ритейлерами; использование искусственного интеллекта в финансовых технологиях.

Влияние рассматриваемых цифровых трендов стимулирует банки переходить от традиционной специализации на опреде- ленных услугах к стратегии построения экосистемы, по которой обычно понимается система взаимодействия банка, технологических компаний, регуляторов, клиентов на основе сотрудничества и конкуренции одновременно для предоставления нужного сервиса конечному пользователю.

Банк становится самым оптимальным каналом получения не только финансовых, но и других разнообразных услуг и серви- сов. Напомним в этой связи теорию байо-логии Криса Скиннера – от английского buyology, наука о покупках, изучающая мотивацию покупателей и условия для совершения реальных покупок на долгосрочной основе [3].

В качестве успешных примеров экосистем приведем Сбербанк, Тинькофф, Альфа Банк, американские Google, Amazon, Facebook, китайские Tencent и Alibaba.

Так, Сбербанк помимо сервиса онлайн-записи к врачам DocDoc.ru, проекта облачных касс «Эвотор», программы бонусов «Спасибо», а также «Спасибо от Сбербанка. Путешествия» и «Спасибо от Сбербанка. Впечатления», запустил сервис доставки продуктов питания из магазинов Сбермаркет (платформа Instamart) в городах Ростов-на-Дону и Краснодар. Тинькофф и Сбербанк имеют собственных мобильных операторов.

По оценкам Сбербанка к середине двадцатых годов 21 века такие экосистемы будут формировать примерно треть глобальной выручки предприятий и более 40% их прибыли [3]. Следует отметить, что построение экосистемы разительно отличается от обычной иерархической структуры и всегда клиентоцентрична.

Таким образом, формат экосистемы по зволяет клиенту экономить время, дает га рантии и уверенность в надежности фи нансовых и нефинансовых услуг и продук тов, обеспечивает оптимизацию ценообра зования и рост качества, объединяет наи более эффективных поставщиков серви сов.

Список литературы Банковская сфера как цифровая экосистема: проблемы и тенденции

- Сагынбекова А.С. Цифровая экономика: понятие, перспективы, тенденции развития в России // ТЕОРИЯ. ПРАКТИКА. ИННОВАЦИИ. - 2018. - №4. - С. 255-267.

- Развитие цифровой экономики в России. Программа до 2035 года. - [Электронный ресурс]. - Режим доступа: http://spkurdyumov.ru/uploads/2017/05/strategy.pdf (дата обращения: 20.08.2019).

- Фатхутдинова Т.Ф. Банк как экосистема // «Научное сообщество студентов. Междисциплинарные исследования»: Электронный сборник статей по материалам XLVI студенческой международной научно-практической конференции. - Новосибирск: Изд-во АНС «СибАК». - 2018. - №11 (46). [Электронный ресурс]. - Режим доступа: http://www.sibac.info/archive/science/11(46).pdf. (дата обращения: 10.09.2019).