Банковская сфера российской экономики: текущее состояние и соответствие мировым трендам банкинга

Автор: Крупновой Т.Ю., Хартикайнен А.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 7 (11), 2017 года.

Бесплатный доступ

Экономика и банковская система находятся в процессе постоянного развития. С увеличением проникновения интернета, созданием и введением в действие инноваций в сфере информационных технологий, целью большинства отраслей экономики становится соответствие передовому опыту. Данная проблема особенно актуальна для банковской сферы экономики, поскольку при отставании банков от последних трендов и современных стандартов обслуживания происходит потеря клиентов, снижается прибыль, наносится ущерб репутации банка и, как следствие, он проигрывает в конкурентной борьбе. В статье представлен обзор банковской сферы экономики РФ, проведено сравнение российских банков с иностранными. Рассмотрены некоторые основные мировые тренды банкинга, после чего найдены аналогичные процессы в российской финансовой сфере. Целью статьи является ответ на вопрос, соответствуют ли российские банки современным стандартам обслуживания клиентов.

Банковская сфера, банки, тренды банковской сферы

Короткий адрес: https://sciup.org/140279295

IDR: 140279295

Banking in Russia: answering global banking trends

The whole economy, including the banking market, is nowadays involved in a continuous process of change and development. With the growth of internet penetration rates and implementation of IT-innovations, many sectors of national economy aim to reach a new level of customer service and play along with the latest technical and informational trends. This goal is even more important when speaking about banks, based on the fact that without following the latest trends and modern service standards, a bank can suffer a loss of customers and profit, face trust issues and, as a result, become unviable in the existing competitive environment. This article gives an overview of the Russian banking market, including a comparative analysis of Russian and foreign banks. It also describe some of the main worldwide trends in banking and gives the examples of the similar processes in Russian financial sector. The main goal of the article is to answer the question: do Russian banks follow the modern standards of customer service?

Текст научной статьи Банковская сфера российской экономики: текущее состояние и соответствие мировым трендам банкинга

В настоящий момент времени банковская сфера российской экономики представлена следующими основными коммерческими банками:

Таблица 1. Рейтинг банков России по прибыли, 2016 год, % [1]

|

Наименование банка |

Прибыль банка, тыс.руб. |

Темп прироста прибыли по сравнению с предыдущим периодом, % |

|

1. Сбербанк России |

516 987 788 |

+118,83% |

|

2. Газпромбанк |

109 685 090 |

+419,17% |

|

3. ВТБ |

70 006 585 |

+44,10% |

|

4. ВТБ 24 |

43 126 123 |

+9 251,68% |

|

5. Райффайзенбанк |

23 933 091 |

+18,84% |

|

6. Банк НКЦ |

20 658 141 |

0,00% |

|

7. Юникредит Банк |

16 655 124 |

+177,41% |

|

8. Совкомбанк |

16 649 053 |

+49,82% |

|

9. Открытие |

14 150 077 |

+519,94% |

|

10. Бинбанк |

12 901 046 |

+147,47% |

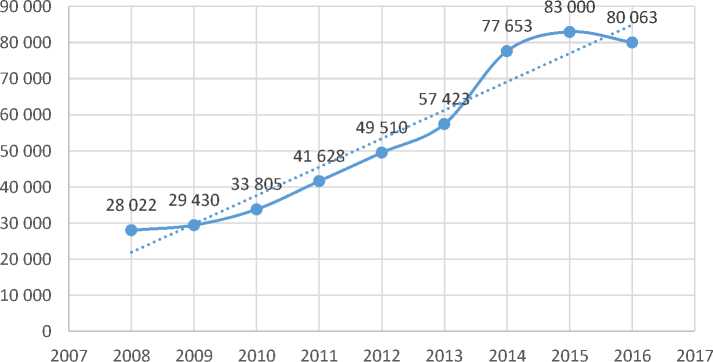

При этом, активы банковского сектора РФ за ряд последних лет имеют тенденцию к увеличению (Рисунок 1).

Активы банковского сектора РФ, млрд.руб.

Рисунок 1. Динамика активов банковского сектора РФ, 2007-2015 годы,

% [2]

Российские банки фигурируют в мировых рейтингах: Сбербанк РФ занимает 63 место в рейтинге 2016 года. В прошлом году в данный список входил российский банк ВТБ.[3]

Россия находится на 19-м месте в рейтинге по наличию крупных банков, разделяя это место с Норвегией, Голландией и рядом других стран.

Таблица 2. Рейтинг стран по степени развития банковской сферы (на основании наличия крупнейших банков), 2016 год [3]

|

Место |

Страна |

Число крупных банков, попавших в рейтинг |

Примерная оценка активов банков страны, млрд. долларов |

|

1 |

Китай |

18 |

> 10 |

|

2 |

США |

12 |

> 10 |

|

3 |

Япония |

8 |

5-10 |

|

4 |

Великобритания |

6 |

5-10 |

|

5 |

Германия |

6 |

5-10 |

|

19 |

Россия |

1 |

< 1 |

Таким образом, российские банки показывают средние показатели в мировом рейтинге банков. При этом, активы банковского сектора в экономике в денежном выражении имеют тенденцию к росту.

Рассмотрим мировые тренды в банковской сфере по версии консалтингового агенства Capgemini за 2016-2017 годы и поставим им в соответствие процессы, происходящие в банковской сфере в России, чтобы понять, движется ли он в сходном направлении.[4][5]

-

1) Появление нетрадиционных финансовых учреждений: прежде всего, финансово-технических фирм.

В 2016 году финансово-технические фирмы признавались в качестве наиболее серьезных конкурентов классических банков в сферах финансового менеджмента, показывая средний уровень конкуренции по предоставлению займов и инвестиционным операциям. Отмечалось, что часть платежных операций проходит вне банковской сферы, поскольку крупные корпорации (Google, Apple, Facebook и другие) предоставляли клиентам финансовые услуги, минуя банк либо изымая из финансового оборота определенный процент. Примером этому являются технологии, подобные Google Wallet и Apple Pay.

Инвестиции в финансово-технические фирмы в период 2013-2016 годы составили 62 млрд. долларов, наивысшее значение показатель достиг в 2015 году (24 млрд. долларов), поэтому считалось, что конкурентная угроза увеличивается.

Однако в 2017 году финансово-технические фирмы и банки показывают тенденцию к вступлению во взаимовыгодную коллаборацию. За счет такого сотрудничества банки получают большую степень гибкости к инновационным процессам в экономике и финансовом секторе, а финансовотехнические фирмы – доступ к «ноу-хау» и знанию о специальных банковских процедурах. Происходят обмен клиентской базой и повышение уровня банковских услуг.

С развитием финансово-технических фирм в большинстве отраслей экономики, банки становятся платформами для финансово-технических услуг (BaaP). Это означает, что в то время, как финансово-технические фирмы привлекают клиентов и занимаются предоставлением услуг технического характера, ролью банков становится проведение специфических финансовых операций, обслуживание счетов и клиентской базы.

В России рынок финансово-технических услуг развит достаточно широко. Индекс проникновения FinTech-фирм в экономику Москвы и Санкт-Петербурга выше, чем во многих столицах развитых стран (Таблица 3).[6]

Наиболее распространенным видом Fin-Tech услуг в России, согласно опросу, являются денежные платежи и переводы (57% услуг).

Таблица 3. Индекс проникновения FinTech-фирм в экономику Москвы и Санкт-Петербурга

|

Горо д |

С ингапур |

< идней |

Ср еднее значение |

Фр анкфурт |

ондон |

Г онконг |

ью- Йорк |

М осква и Санкт-Петербург |

|

Пока затель |

1 4,7% |

5,5% |

16, 3% |

18, 0% |

5,1% |

2 9,1% |

3,1% |

3 5,0% |

При этом упоминается, что банки активно сотрудничают с Fin-Tech-фирмами.

Можно назвать следующие FinTech-фирмы: Cardberry (лояльность), Finlab (инвестиции), Моё дело (бухгалтерия), Boom starter (краудфандинг), Сравникупи (страхование), ДоллаРубль (маркетплейс), Займер (онлайн-кредитование), doubledata (big data аналитика), Скористика (скоринг), iCoin (блокчейн), smartsecurity (информационная безопасность), Qiwi Universe (венчурные фонды). Карта российских FinTech-фирм обширна.[7]

-

2) В условиях возрастающих требований клиентов банки стремятся применять в своей деятельности инновации и предоставлять спектр принципиально новых услуг для того, чтобы клиент мог провести операцию в любое время и в любом месте.

В 2017 году появляется интересная тенденция: помимо того, что банки выпускают собственные приложения для смартфонов, они также стремятся внедрить «открытые API»: открыть собственные информационные протоколы для того, чтобы сторонние производители могли использовать их при создании новых приложений. Таким образом, к банку будут обращаться не только через его собственное приложение, но и множество сторонних приложений, что привлечет новых клиентов. За счет установления подобных связей с другими фирмами, банк становится частью сразу нескольких «финансовых экосистем» и может предложить клиенту больше готовых решений в различных сферах экономики.

Широкое распространение получили облачные сервисы: при этом, в 2017 году значительно увеличивается число публичных облачных сервисов: более удобных для клиентов.

Ряд российских банков не только успешно ввел собственные мобильные приложения (Сбербанк, ВТБ и другие), но и внедряет в российскую экономику идею использования открытых API. Возможность открытия сторонних серверов для разработчиков - пока что только перспектива для российских банков, однако открытие данных клиентов уже реальность. Пример: банк «Открытие» в 2016 году предоставил API личному кабинету пользователя и сервису переводов с карты на карту финалистам конкурса финтех-приложений Open Fights.[8][9]

В пользу факта, что российские банки стремятся вводить инновационные технологии, свидетельствует и процесс внедрения ими на официальные сайты искусственного интеллекта и ботов для общения с клиентами.110 ]

Затраты российских банков на облачные услуги не так высоки, как, к примеру, в США: разрыв составляет 4205 млн. долларов против 51 млн. долларов. Глубина проникновения облачных технологий в банковские процессы в России показывает в 2-3 раза меньшие значения, чем в мировом масштабе. При этом, доля облачных затрат в ИТ-затратах российских банков имеет тенденцию к росту: предсказывался рост на 5% за 2016 год. [11]

-

3) Одной из наиболее острых проблем банковской сферы становится киберугроза. Для обеспечения более высокого уровня услуг, банки действуют дистанционно, переводя операции в цифровую плоскость. Из года в год данный процесс набирает обороты. Пропорционально растет и угроза информационной безопасности: результатами киберпреступлений являются кражи средств со счетов, утечки информации о клиентах и коммерческой тайны, репутационный ущерб.

25% опрошенных в 2016 году банков признали угрозу информационной безопасности главной угрозой банковской сфере.

Кибератаки на финансовую сферу происходят в 3 раза чаще, чем на другие отрасли экономики. Средний ущерб от киберпреступлений для одного банка в год составил 13,5 млн. долларов (по оценке 2015 года). Примерный ущерб от одной утечки данных к 2019 году оценивают в 2,1 млрд. долларов. Подсчитано, что затраты на содержание отдела по информационной безопасности и соответствующей инфраструктуры к 2025 году возрастут на 40%.

Для того, чтобы решить часть проблем в сфере информационной безопасности, банки развитых стран начинают применять новые технологии: биометрические технологии для авторизации в 2015 году использовали 450 млн. клиентов банков.

Российский рынок информационной безопасности России составляет 59 млрд. руб. в 2014 году, то есть 0,7% ВВП. Российские компании не только обеспечивают российский рынок, но и экспортируют свои продукты в другие страны (например, Kaspersky lab). Таким образом, российские банки изначально (и в условиях импортозамещения) имеют хорошую базу для обеспечения собственной информационной безопасности. В настоящий момент российские банки уже перешли к использованию биометрических технологий, предлагая клиентам подобную опцию. [12]

Вкратце рассмотрев основные тренды мировой банковской сферы и оценив степень соответствия им российских банков, можем сделать вывод о том, что российские банки следуют общим векторам развития финансовой сферы: хотя это выражается в меньших масштабах по сравнению с развитыми экономиками. Широко развивается Fin-Tech-сфера, однако в отличие от развитых стран, российский банкинг рассматривает ее скорее в качестве союзника, нежели как главного конкурента. Происходит и постепенный переход к концепциям «открытого банка» и облачных сервисов. Обеспечивается, в том числе за счет внутренних источников, защита банковского бизнеса от угроз информационной безопасности.

Список литературы Банковская сфера российской экономики: текущее состояние и соответствие мировым трендам банкинга

- Рейтинг банков по прибыли России // Сравни/ru URL: https://www.sravni.ru/banki/rating/po-pribyli/?ratingType=Profit&startPeriod=2016-01-01&endPeriod=2017-01-01&page=1&sortBy=valueEndDate&isAscSort=false&locationAlias=&allRecords=false

- Денежно-кредитная статистика // Центральный банк Российской Федерации URL: http://www.cbr.ru/statistics/?PrtId=dkfs

- Largest 100 banks in the world 2016 // SNL: Data Dispatch URL: https://www.snl.com/InteractiveX/Article.aspx?cdid=A-36076706-13862

- Top Ten Trends in Banking 2017 // Capgemini consulting technology outsourcing URL: https://www.capgemini.com/resources/top-ten-trends-in-banking-2017

- Top Ten Trends in Banking 2016 // Capgemini consulting technology outsourcing URL: https://www.capgemini.com/resource-file-access/resource/pdf/banking_top_10_trends_2016.pdf

- Индекс проникновения финансово- технологических услуг FinTech в России Основные тенденции Июнь 2016 года // Отчеты компании EY URL: http://www.ey.com/Publication/vwLUAssets/EY-fintech-index-russia-rus/$FILE/EY-fintech-index-russia-rus.pdf

- Карта Fintech рынка // Rusbase URL: https://rb.ru/fintech

- Андрей Григоров (R-Style Softlab): В России идеи развития API исходят от банков // Открытый банкинг. Банковское обозрение URL: https://www.softlab.ru/upload/iblock/e32/bo-_12_intervyu-grigorov_api.pdf

- Банк нараспашку - Зачем нужен Open API // Den Reymer - Digital Transformation & innovation Leadership URL: http://denreymer.com/banking-open-api

- FinTech в России и мире: тренды, инфраструктура, участники рынка // РИФ КИБ 2017 URL: http://2017.russianinternetforum.ru/news/1288

- Облачные сервисы (рынок России) // TAdviser - портал выбора технологий и поставщиков URL: http://www.tadviser.ru/index.php/%D0%A1%D1%82%D0%B0%D1%82%D1%8C%D1%8F:%D0%9E%D0%B1%D0%BB%D0%B0%D1%87%D0%BD%D1%8B%D0%B5_%D1%81%D0%B5%D1%80%D0%B2%D0%B8%D1%81%D1%8B_(%D1%80%D1%8B%D0%BD%D0%BE%D0%BA_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8)

- Неевклидова биометрия: как российские банки теперь распознают клиентов // РБК URL: http://www.rbc.ru/finances/19/01/2017/587e2c689a79470b502835ba