Банковская система, как важнейшая составная часть экономической системы России

Бесплатный доступ

Банковская система безусловно неразрывно связана с экономикой страны, учитывая максимально короткие циклы межкризисных периодов в современных реалиях России, это накладывает огромный отпечаток на банковскую систему в целом. В настоящей статье проводится анализ состояния и развития банковской системы России. Выявляются основные тенденции развития, определяются негативные и позитивные воздействующие факторы.

Банковская система, банк, услуги банков, рынок банковских услуг, обеспе-ченность регионов банковскими услугами

Короткий адрес: https://sciup.org/140277415

IDR: 140277415

Текст научной статьи Банковская система, как важнейшая составная часть экономической системы России

Российская банковская система являет собой двухуровневую систему, где верхний уровень - это Центральный Банк РФ, нижний уровень -кредитные учреждения и представители иностранных банков.

Центральный Банк Российской Федерации был основан 13 июля 1990 года. Как уже было сказано выше - Банк России является главным банком верхнего уровня. Именно он занимается эмиссионной и денежно-кредитной политикой. Данная функция делает из Центрального Банка РФ инструмент для управления экономикой. Центральный Банк РФ обязан обеспечивать и защищать устойчивость рубля [2].

Кредитные учреждения РФ делятся на две группы:

-

- коммерческие банки;

-

- небанковские кредитные учреждения.

Коммерческим банкам присущи такие виды банковских операций как:

-

- создание вкладов для физических и юридических лиц, путем привлечения их денежных средств;

-

- открытие банковских счетов для юридических и физических лиц;

-

- введение банковских счетов для юридических и физических лиц;

-

- введение банковских счетов на условиях платности;

-

- введение банковских счетов на условиях возвратности и т.д.

Небанковским кредитным учреждениям присущи только отдельные банковские операции. Например, выдача малого займа на малый срок[1].

Важнейшей составной частью экономической системы России является банковская система. Развитие и деятельность банков тесно связаны с материальными и нематериальными благами, с их производством и потреблением. Банки встроены в общий механизм регулирования хозяйственной жизни страны. Они взаимодействуют как с налоговой и бюджетной системами, так и с системой ценообразования в условиях внешнеэкономической деятельности государства.

Уровень стабильности национального хозяйства напрямую зависит от уровня устойчивости и развития банковского сектора. Так, основополагающей задачей банковской системы России является обеспечение функции посредника в сфере предоставления проведения всевозможных финансовых операций.

Однако, на сегодняшний день на банках страны сказывается нехватка валютных резервов [4]. Таким образом, можно отметить три основных причины замедления в развития банковской системы:

-

- явное уменьшение источников валютных резервов;

-

- ужесточенный надзор за банками со стороны ЦБ РФ;

-

- появление небанковских организаций, выдающих кредитные займы населению.

Положение банковского сектора зависит от ее регионального сегмента. Региональные банки предоставляют широкий спектр продуктов банка. Самым популярным банковским продуктом является долгосрочное кредитование. Главное качество таких банков - это способность удовлетворения потребностей субъектов отдельных регионов [3].

При всем при этом у региональных банков существует ряд проблем, мешающих более эффективно работать на финансовом рынке страны. Например: ликвидность и достаточность собственного капитала банка; ограниченный сектор клиентов региона; недостаточное введение инноваций в процесс информационной обработки; распространение филиалов крупнейших банков страны и др.

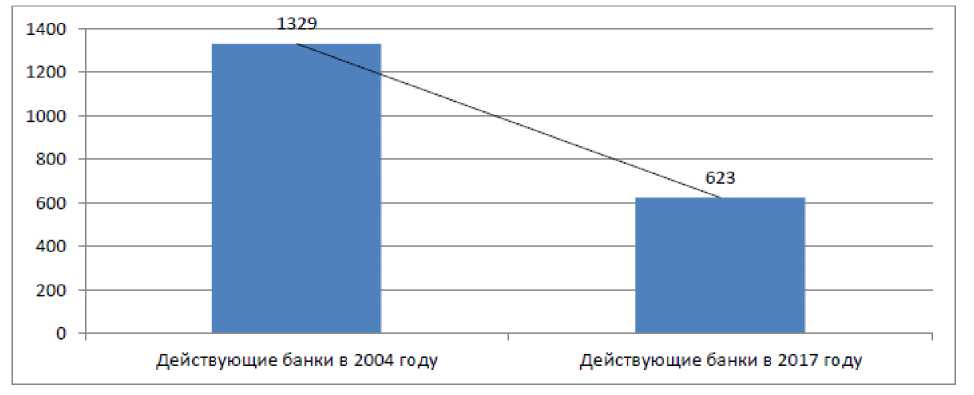

В 2017 году продолжилось сокращение числа банков, действующих на территории Российской Федерации (далее РФ). Главный инструмент сокращения кредитных организаций - это отзыв лицензий, на втором месте -слияние и поглощение одних банков другими. Так, например, в 2004 году на территории РФ было зарегистрировано 1329 кредитных организации, имеющих право на осуществление банковских операций, а к настоящему моменту в России зарегистрировано всего 623 действующих кредитных организаций. Представим динамику сокращения кредитных организаций на рисунке 1.

Рисунок 1 – Динамика сокращения кредитных организаций на территории РФ с 2004 года по 2017 год

Часть банков, которые были лишены лицензии, работали с физическими лицами. Стоит отметить, что вклады таких клиентов были застрахованы Агентством по страхованию вкладов и подлежали возмещению. В большинстве случаев отзывали лицензии у малых кредитных организаций, у которых средний размер активов не превышал 6,1 млрд. руб. Наибольшее количество банков, с отозванной лицензией, было зарегистрировано в Москве.

В современной литературе множество предложений по устранению проблемы, связанной с отзывом лицензий у проблемных банков. Например, укрупнение банковского сектора путем ужесточения требований к минимальной величине уставного капитала. Предполагается, что за счет этого небольшие проблемные банки уйдут с финансового рынка государства, а так же это позволит более легко регулировать оставшиеся кредитные организации. Подобные меры приведут к уменьшению конкуренции среди банков, но это может вызвать подъем цен и спад качества услуг на финансовом рынке.

Малые банковские учреждения - это неотъемлемая часть функционирующего банковского сектора, поэтому предложение по увеличению минимального уставного капитала нельзя считать однозначным. Кредитные учреждения, не лишившиеся лицензий, стали устойчивее и надежней, хотя в первой половине 2015 года была замечена убыточность по всему банковскому сектору страны.

В период с 2015 года по 2016 год активы всего банковского сектора сократились на 3,5%. Такое снижение активов произошло в основном из-за уменьшения кредитных ссуд для различных организаций на 9,5%. Но произошло увеличение потребительских кредитов физическим лицам на 1,1%.

Исследователи банковского сектора предполагают, что в 2017 году произойдет значительное улучшение показателей банковской сферы страны, т.к. отрицательные тенденции побеждены [5].

У всех банков России есть главная проблема - это высокая конкуренция с банками, чья доля иностранного капитала больше, а так же чья репутация устойчивее на мировом рынке банковских услуг. Они являются помехой для развития российской банковской системы. Для решения такого рода проблемы государству требуется развить имеющиеся банки страны и сузить деятельность иностранных банков-конкурентов.

Еще одна существенная проблема российских банков в 2017 году -всевозможные банковские риски. Во-первых, это кредитные риски из-за которых происходит дефолт платежеспособности. Во-вторых, это время, затрачиваемое на взыскание имущества с неплатежеспособных клиентов, так же трудности со судебными расходами [2].

Список литературы Банковская система, как важнейшая составная часть экономической системы России

- Бирюкова Л.А. Банковские гарантии: теория и практика. - М., Юнити. 2014. - 376 с.

- Булатов А.С.: Экономика. Банковские операции, 2013. - 89 с.

- Мхитарян Р.А. Современное состояние банковской системы России // Международный журнал прикладных и фундаментальных исследований. 2015.№ 8-4. - 723-726 с.

- Шевчук Д.А.: Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка), 2012. - 156 с.

- Рождественская Т.Э.: Банковское право, 2014. - 78 с.