Банковская система РФ сегодняшних дней: проблемы развития и перспективы совершенствования

Автор: Колесниченко А.А., Мокеева Н.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (81), 2021 года.

Бесплатный доступ

На сегодняшний день банки являются «кровеносной системой» обеспечения жизнеспособности реального сектора экономики имея при этом самые диверсифицированные группы на финансовом рынке. В связи с чем в данной статье рассматривается состояние банковской системы Российской Федерации на современном этапе её развития, раскрываются основные причины, по которым сокращается число кредитных организаций, а также объясняется преимущество для развития российского финансового сектора от консолидации банков в банковские группы и холдинги (финансовые группы).

Банковская система, банк России, финансовый рынок, кредитные организации, банк, банковская группа, банковский холдинг, специализированные институты, банковская деятельность, финансовые группы, лицензия, слияние, поглощение, консолидация

Короткий адрес: https://sciup.org/170193738

IDR: 170193738

The banking system of the Russian Federation today: problems of development and prospects for improvement

To date, banks are the "circulatory system" for ensuring the viability of the real sector of the economy, while having the most diversified groups in the financial market. In this connection, this article examines the state of the banking system of the Russian Federation at the present stage of its development, reveals the main reasons why the number of credit institutions is decreasing, and also explains the advantage for the development of the Russian financial sector from the consolidation of banks into banking groups and holdings (financial groups).

Текст научной статьи Банковская система РФ сегодняшних дней: проблемы развития и перспективы совершенствования

Современная экономика не может существовать без специализированных институтов, которые непосредственно опосредуют движение денежных потоков. Специфика финансовой системы страны заключается в том, что именно банки – ведущая сила экономических преобразований и наиболее развитый рыночный институт национальной экономики России, который осуществляет операции как с населением, так и с компаниями, организациями и бизнесом в России.

Целесообразным будет представить в таблице 1 количественные показатели динамики кредитных организаций банковской системы РФ.

Таблица 1. Количественные характеристики кредитных организаций в России, единиц [11]

|

Показатель |

01.01.18 |

01.01.19 |

01.01.20 |

01.01.21 |

|

Зарегистрировано кредитных организаций |

923 |

881 |

836 |

794 |

|

Действующие кредитные организации - всего |

561 |

484 |

442 |

406 |

|

из них: |

||||

|

Банки |

517 |

440 |

402 |

366 |

|

- с универсальной лицензией |

- |

291 |

266 |

248 |

|

- с базовой лицензией |

- |

149 |

136 |

118 |

|

Небанковские кредитные организации |

44 |

44 |

40 |

40 |

|

Кредитные организации, зарегистрированные Банком России, но еще не оплатившие уставный капитал и не получившие лицензию (в рамках законодательно установленного срока) |

0 |

0 |

0 |

0 |

|

Кредитные организации, лицензии у которых отозваны (аннулированы) с начала года |

54 |

67 |

31 |

37 |

|

Кредитные организации, реорганизованные с начала года |

9 |

10 |

12 |

16 |

Можно заметить, что количество банков в России за последние годы постоянно сокращается, а банкротство банков в субъектах РФ происходит особенно быстрыми темпами [11].

Таблица 2. Статистика территориального присутствия действующих кредитных организаций и их подразделений по состоянию на 01.09.2021

|

Регион |

Головной офис |

Филиалы |

Пред-стави-тель-ства |

Дополнительные офисы |

Операционные кассы вне кассового узла |

Кредитнокассовые офисы |

Операционные офисы |

Передвижные пункты кассовых операций |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Российская Федерация |

375 |

476 |

190 |

18865 |

649 |

2082 |

4943 |

290 |

|

Центральный федераль ный округ |

213 |

101 |

42 |

5234 |

269 |

266 |

1007 |

39 |

|

Северо-Западный феде ральный округ |

33 |

60 |

24 |

1557 |

69 |

278 |

629 |

27 |

|

Южный федеральный округ |

19 |

50 |

17 |

2034 |

72 |

270 |

633 |

26 |

|

Приволжский федеральный округ |

55 |

83 |

59 |

4712 |

125 |

486 |

1039 |

127 |

|

Северо-Кавказский федеральный округ |

7 |

26 |

7 |

585 |

3 |

53 |

100 |

1 |

|

Уральский федеральный округ |

22 |

56 |

17 |

1704 |

34 |

257 |

478 |

24 |

|

Сибирский федеральный округ |

19 |

63 |

30 |

2128 |

80 |

271 |

729 |

30 |

|

Дальневосточный феде ральный округ |

15 |

40 |

12 |

1048 |

14 |

177 |

429 |

14 |

По прогнозам Аналитического кредитного рейтингового агентства (АКРА), число банков на территории России будет продолжать сокращаться в среднем на 5– 8% в год до 2024 года, а по мнению многих экспертов, в дальнейшем региональные банки могут совсем исчезнуть [9,10,13,14].

По оценкам экономистов Рейтингового агентства «Эксперт РА» индекс здоровья банков достиг максимального уровня за три года - на 1 июля 2021 года составил 91,3%, т.е. до 30 кредитных организаций (8,7% расчетной базы индекса) на горизонте ближайших четырех кварталов находятся в зоне повышенного риска [14].

Одной из причин сокращения кредитных организаций является то, что происходит массовый отзыв лицензий. Задача банковского надзора со стороны Банка России – добиться, чтобы банки функционировали безопасно и надёжно.

Обобщение монографической литературы и информационных источников позволяет систематизировать основные причины и проблемы, по которым сокращается количество коммерческих банков в стране:

— изменения общей экономической и политической ситуации в стране (количество банков в России сокращается на фоне слабой экономической динамики, т.е. на фоне безопасности экономики и крайне высокой доли государственного сектора, что способствует невозможности для небольших игроков найти качественную клиентскую базу);

-

— несоблюдение федеральных законов, регулирующих банковскую деятельность, и нормативных актов Регулятора – Банка России, в т.ч. нарушение законодательства в рамках оплаты необходимого уровня уставного капитала ст. 11 ФЗ № 395-1 от 02.12.1990 г.: УК кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Он должен быть достаточным для покрытия рисков в процессе осуществления своей деятельности;

-

— установление недостоверности информации при выдаче лицензии;

— задержка более чем на 15 дней представления ежемесячной отчетности (отчетной документации) кредитной организацией. Установление фактов значительной недостоверности отчетных данных

— значение всех нормативов достаточности собственных средств (капитала)

кредитной организации становится ниже двух процентов;

-

— размер собственных средств (капитала) кредитной организации ниже минимального значения (не распространяется на кредитную организацию в течение первых двух лет с момента выдачи лицензии);

-

— банки сами уходят цивилизованно с рынка (важный показатель – объем резервирования);

-

— неспособность удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей в течение 14 дней с наступления даты их удовлетворения и исполнения (контроль банковской деятельности заключается в необходимости защиты интересов клиентов);

— нарушение принципов института деловой репутации, несоответствие степени персональной ответственности менеджеров и собственников за результаты деятельности финансового учреждения и риски, связанные с несоответствием репутации персонала требованиям Банка России (признание деловой репутации кредитной организации неудовлетворительной при проведении аудита Департаментом допуска и прекращения деятельности финансовых организаций Банка России);

В свою очередь, одной из причин развития безопасности национальной банковской системы стало объединение кредитных организаций в банковские группы и холдинговые компании [15, с.76].

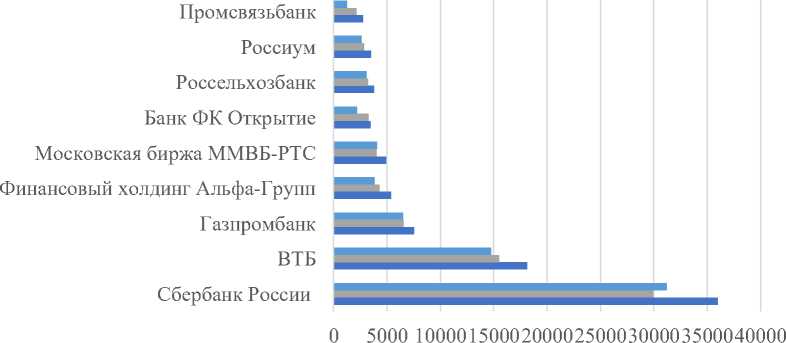

На рисунке 1 представлен рейтинг крупнейших финансовых групп РФ по данным их активов за 2018 – 2020гг.

Активы 2018 Активы 2019 Активы 2020

Рисунок. Рейтинг крупнейших финансовых групп страны по активам, млрд. руб. [10]

Государство является основным бенефициаром финансовых групп в России: на его долю приходится 76% активов и 74% капитала участников [13]. Согласно годовому отчету Банка России за 2018 год, крупнейшие банковские группы сформировались вокруг банков, контролируемых государством, и число участников этих групп может достигать нескольких сотен [11].

Можно сделать вывод, что мировой финансовый кризис, изменение режима денежно–кредитной политики Банка России, эволюция банковского регулирования, экономические санкции – все эти факторы оказали существенное влияние на бизнес-модели и организационную структуру российских банков, а также на их сокращение. А основная причина, по которой кредитные организации объединяются в финансовые группы – поддержание уверенности и доверия граждан к банковской системе и в целом к финансовому сектору страны.

Список литературы Банковская система РФ сегодняшних дней: проблемы развития и перспективы совершенствования

- Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. N 51-ФЗ. - URL: http://www.consultant.ru/document/cons_doc_ LAW_5142/ (дата обращения: 01.10.2021).

- Федеральный закон от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" - URL: http://www.consultant.ru/document/cons_doc_LAW_37570/ (дата обращения: 01.10.2021).

- Федеральный закон от 02.12.1990 г. № 395-1 "О банках и банковской деятельности" - URL: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения: 01.10.2021).

- Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ (последняя редакция) (дата обращения: 21.10.2021).

- Указ Президента РФ от 02.07.2021 N 400 "О Стратегии национальной безопасности Российской Федерации" (дата обращения: 21.10.2021).