Банковская система России в условиях кризиса

Автор: Петров Андрей Евгеньевич

Статья в выпуске: 1 (1) т.1, 2008 года.

Бесплатный доступ

Анализ поведения банковской системы Рф в период кризиса, сравнение с кризисом 1998 года. Исследование проведено на основе анализа отчетности, с использованием методики ИАС "Банки и финансы" ИА "Мобиле". Показатели снижались, начиная с 2005 года. БС РФ спасена осенью, благодаря поддержке государства. Крупные банки получили прибыль от использования этих средств на валютном рынке. Прибыль упала, многие банки понесли убытки. Снижение доходов приедприятия и граждан, безработица, увеличивают риски, невозврат кредитов. Растут риски по внешним займам банков. Вместе с тем положение БС РФ остается устойчивым.

Устойчивое развитие, банковская система, внешний долг, кредиты, просроченная задолженность, средства государства, вклады граждан, потоки денежных средств

Короткий адрес: https://sciup.org/14121979

IDR: 14121979 | УДК: 336.71

Текст научной статьи Банковская система России в условиях кризиса

Банки России после кризиса 1998 года

Банковская система является ключевым элементом денежно-кредитной системы, и во всех странах признается важнейшим фактором развития экономики, способствующим развитию всего государства. От состояния банковской системы России во многом зависят перспективы устойчивого развития страны, ее положение на международной арене, благополучие граждан.

Банки относят к числу наиболее регулируемых организаций и учреждений. Это связано с ролью финансовых институтов как кровеносной системы экономики. Надежность и независимость банковской системы является одной из основ экономической безопасности, независимости самого государства. Можно не иметь собственного авиастроения или автомобильной промышленности, но ни одно государство не доверит свою банковскую систему другому государству. Известны примеры сравнительно небольших государств, которые за счет мощной банковской системы играют ведущие роли в мировой экономике [1].

В 1990-ые годы по странам с развивающейся и переходной экономикой прокатился ряд финансовых кризисов. Среди наиболее серьезных отметим кризис 1994–1995 гг. (tequila crisis), серьезно поразивший Мексику, Аргентину, Бразилию, Филиппины, и кризис 1997–1998 гг., затронувший страны Юго-Восточной Азии, а также Россию и Бразилию. Особенностью валютных кризисов 1990-ых годов стало совпадение их по времени с банковскими кризисами. Статистика показывает, что если в 1970-ые – начале 1980-ых годов из 25 валютных кризисов только 3 сопровождались кризисными событиями в банковском секторе, то после 1985 года каждый второй валютный кризис (28 из 52) совпадал с кризисом в банковской сфере. Для обозначения подобных кризисов был придуман специальный термин – «двойные» кризисы (twin crises) [2]. Кризис 1998 года оказал сильное влияние на российскую экономику в целом, затронув при этом и финансовую систему страны. Наряду с негативным воздействием, кризис оказал и положительное влияние на многие отрасли экономики, включая банковский сектор. Как следствие кризиса, исчез ряд неэффективных предприятий, которые возникли в период начала 90-х годов и могли оказать отрицательное влияние на экономический рост в будущем.

Новый кризис имеет глобальный характер не только по своей географии, но и по воздействию на все составляющие социально-экономической системы: производство, товарные рынки, финансовая система, включая банковскую систему.

Анализ выживших после кризиса 1998 г. банков, показал, что некоторые даже усилили свои позиции по сравнению с докризисным состоянием. Неустойчивыми оказались банки, вовлеченные в финансовые спекуляции. Большие банки, составлявшие до кризиса ядро банковской системы, пострадали в наибольшей степени. Например, Инкомбанк, СБС-Агро, Менатеп, Онэксимбанк, Мосбизнесбанк, Промстройбанк РФ и другие, лицензии которых были отозваны вскоре после кризиса, хотя их позиции казались непоколебимыми. В последующие годы эти банки, а также целый ряд других, был ликвидированы.

Операции с клиентами превратились после кризиса в основной легальный путь получения прибыли. Банки, которые активно занимались клиентским обслуживанием и аккумулировали средства устойчивых клиентов, имеют лучшие показатели развития. К 2002 году банковская система в основном восстановила свои позиции после кризиса 1998 г. (табл. 1, по данным Банка России). Уже в 2002 г. свыше 90% кредитных организаций имели положительные финансовые результаты. Динамично росли активы, ссуды клиентам, вклады населения и другие показатели. В реальном исчислении до 2008 года капитал, активы, другие показатели банковской системы возрастали с темпами существенно выше роста ВВП. Вместе с тем основные показатели банковской системы России остаются ниже, чем в развитых и многих развивающихся странах.

Таблица 1 Динамика развития банковской системы России

|

Показатель (на конец года) |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Активы (пассивы), млрд. руб. |

1046,6 |

1586,4 |

2362,5 |

3159,7 |

4145,3 |

5600,9 |

7136,6 |

9750,3 |

14045,5 |

20241,1 |

29196,4 |

|

Собственные средства (капитал), млрд. руб. |

76,5 |

168,2 |

286,4 |

453,9 |

581,3 |

815,6 |

946,6 |

1241,8 |

1692,7 |

2671,5 |

3811,1 |

|

в % к активам |

7,3 |

10,6 |

12,1 |

14,4 |

14,0 |

14,6 |

13,3 |

12,7 |

12,1 |

13,2 |

13,1 |

|

Кредиты нефинансовым организациям, млрд. руб. |

298,6 |

444,2 |

758,3 |

1176,8 |

1591,4 |

2299,9 |

3189,3 |

4187,9 |

5802,7 |

8730,9 |

12843,5 |

|

в % к активам банковской системы |

28,5 |

28,0 |

32,1 |

37,2 |

38,4 |

46,4 |

44,7 |

43,0 |

41,3 |

43,1 |

44,0 |

|

Депозиты и прочие привлеченные средства физ. лиц, млрд. руб. |

199,8 |

297,1 |

445,7 |

677,9 |

1029,6 |

1539,9 |

2003,4 |

2754,6 |

3793,5 |

5136,8 |

5907,0 |

|

в % к пассивам банковской системы |

19,1 |

18,7 |

18,9 |

21,5 |

24,8 |

27,5 |

28,1 |

28,3 |

27,0 |

25,4 |

20,2 |

|

в % к денежным доходам населения |

5,3 |

7,5 |

8,9 |

10,9 |

12,7 |

11,0 |

10,4 |

10,3 |

9,6 |

5,8 |

Примечания.

Кредиты нефинансовым организациям даны по форме ЦБ РФ «Отдельные показатели деятельности кредитных организаций, сгруппированных по величине активов», которые обеспечивают непрерывный динамический ряд.

Показатель в последней строке представлен по данным Росстата (форма «Денежные доходы в среднем на душу населения за месяц»). В этот показатель входят: сбережения во вкладах и ценных бумагах, изменение средств на счетах индивидуальных предпринимателей, изменение задолженности по кредитам, приобретение недвижимости.

Особенность расчета таких показателей состоит в том, что доходы населения даны как поток за период (месяц, квартал, год), а депозиты – это сумма, накопленная к очередной отчетной дате. Сама эта сумма складывается из совокупности притока и оттока депозитов (на разные сроки) за предшествующие периоды. Если брать разность между суммой депозитов в конце и начале года, то делить ее надо на сумму доходов населения за год.

Данные таблицы 1 показывают, что после 2003-2004 гг. стали снижаться доли капитала, кредитов и депозитов в активах банковской системы. Также начала снижаться и доля накоплений в доходах населения. Это указывает на возникновение определенной напряженности во взаимодействии банковской системы и реального сектора задолго до возникновения мирового финансового и экономического кризиса.

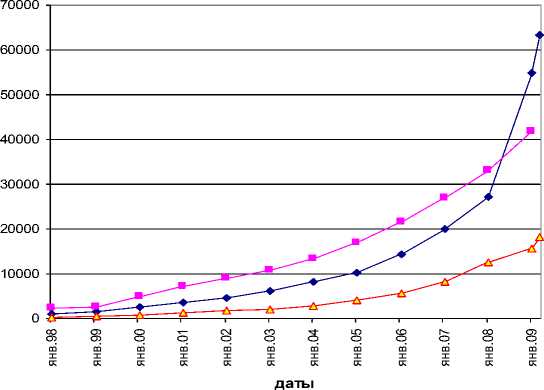

Вместе с тем банковская система в 2000-2008 гг. росла быстрее других секторов экономики, постепенно занимая место, соответствующее роли банков в развитых странах. В таблицах 2-3 и на рисунке 1 представлены динамика валового внутреннего продукта (ВВП) России, суммы активов (валюты баланса) банковской системы РФ и Банка России.

Таблица 2 Номинальный объем использованного ВВП в текущих ценах, млрд. руб., до 1998 г.-трлн. руб.

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

Валовой внутренний продукт |

1428,5 |

2007,8 |

2342,5 |

2629,6 |

4823,2 |

7305,6 |

8943,6 |

10817, 5 |

13243, 2 |

17048, 1 |

21625, 4 |

26903, 5 |

33111, 4 |

41668, 0 |

|

в том числе: |

||||||||||||||

|

Расходы на конечное потребление |

1016,6 |

1435,9 |

1776,1 |

2003,8 |

3285,7 |

4476,8 |

5886,8 |

7448,8 |

9024,7 |

11401, 5 |

14318, 9 |

17629, 7 |

21785, 8 |

27237, 4 |

|

Валовое накопление |

363,4 |

475,2 |

514,8 |

393,5 |

715,3 |

1365,7 |

1963,1 |

2170,5 |

2755,1 |

3558,9 |

4338,7 |

5748,8 |

8031,7 |

10642, 5 |

|

Чистый экспорт |

48,5 |

84,8 |

51,6 |

175,4 |

822,2 |

1463,1 |

1133,7 |

1167,5 |

1502,0 |

2086,5 |

2959,0 |

3422,5 |

2847,1 |

3791,2 |

|

Статистическое расхождение |

0,0 |

11,9 |

0,0 |

56,9 |

0,0 |

0,0 |

-40,0 |

30,7 |

-38,6 |

1,2 |

8,8 |

102,5 |

446,8 |

-3,1 |

Таблица 3 Динамика суммы активов банковской системы, ЦБ РФ и ВВП России

|

Дата |

Номинальный объем ВВП в текущих ценах, млрд. руб. |

Валюта баланса банков РФ (ВБ), млрд. руб. |

ВБ/ВВП, % |

Баланс ЦБ РФ по активу, млрд. руб. |

ЦБ РФ/ВВП, % |

Кредиты экономике, КЭ, млрд. руб. |

КЭ/ВВП, % |

|

01.01.1998 |

2342,5 |

991,2 |

42,31% |

314,8 |

13,44% |

240,1 |

10,25% |

|

01.01.1999 |

2629,6 |

1659,4 |

63,10% |

560,5 |

21,32% |

355,2 |

13,51% |

|

01.01.2000 |

4823,2 |

2482,8 |

51,48% |

843,0 |

17,48% |

499,4 |

10,35% |

|

01.01.2001 |

7305,6 |

3598,5 |

49,26% |

1346,1 |

18,43% |

844,9 |

11,56% |

|

01.01.2002 |

8943,6 |

4619,0 |

51,65% |

1713,2 |

19,16% |

1320,3 |

14,76% |

|

01.01.2003 |

10817,5 |

6126,0 |

56,63% |

2144,3 |

19,82% |

1792,3 |

16,57% |

|

01.01.2004 |

13243,2 |

8147,9 |

61,53% |

2852,8 |

21,54% |

2672,3 |

20,18% |

|

01.01.2005 |

16966,4 |

10349,8 |

61,00% |

4100,2 |

24,17% |

3913,9 |

22,96% |

|

01.01.2006 |

21 625,4 |

14389,6 |

66,62% |

5754,3 |

26,64% |

5548,2 |

25,66% |

|

01.01.2007 |

26 903,5 |

20 005,5 |

74,36% |

8 205 |

30,50% |

8058,7 |

29,95% |

|

01.01.2008 |

33 111,4 |

27 271,4 |

82,36% |

12 437 |

37,56% |

12386,3 |

37,41% |

|

01.01.2009 |

41 668,0 |

54 866,0 |

131,67% |

15 748 |

37,79% |

16647,6 |

39,95% |

|

01.03.2009 |

63 294,3 |

18 218 |

17 443,7 |

||||

|

01.04.2009 |

56 497,4 |

17 089,0 |

Динамика активов банковской системы, ЦБ РФ и ВВП РФ

—♦— Сумма активов ВБ, млрд. руб.,

—■— ВВП в текущих ценах, млрд. руб.,

Баланс ЦБ РФ по активу, млрд. руб.

Рис.1. Динамика активов банковской системы, ЦБ РФ и ВВП РФ

Важнейшей функцией банков является предоставление кредитов реальному сектору.

Это является основой перехода от экономики распределения финансовых (бюджетных)

средств к экономике кредитования. Предоставление кредитов на возвратной основе распределяет ответственность между кредитором и заемщиком. Это заставляет планировать такую рентабельность при финансировании проектов, которая обеспечит не только своевременное погашение кредита и процентов по нему, но и поток прибыли по проекту для заемщика не меньший, чем для кредитора. В идеале, это обеспечит равную доходность финансового и реального секторов, снизит потенциал переноса капитала на активы (каналы вложений) с большей доходностью. Такой потенциал возник, например, осенью 2008 года при плавной девальвации рубля одновременно с предоставлением средств банковской системе. В рыночных условиях результат не замедлил сказаться, и показан ниже.

Внешние ресурсы банков России

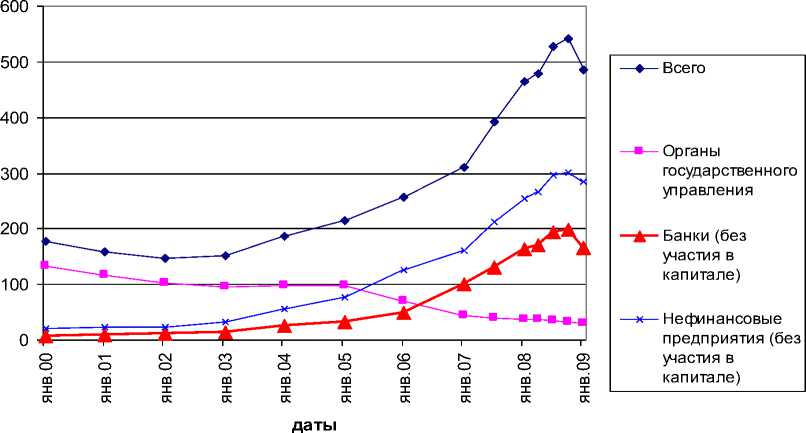

Отечественные банки обеспечивали потребности реального сектора в кредитах не более 8%, что недостаточно для устойчивого развития экономики. Кредиты реальному сектору в 2005 году составляли около 20% ВВП. В этой связи возросли внешние заимствования. Внешний долг России, по данным ЦБ РФ, со 177,7 млрд. долларов на 1.01.2000 снизился до 146,3 млрд. долларов на 1.01.2002, затем стал расти, и достиг 465,4 млрд. долларов на 1.01.2008. При этом внешний долг органов государственного управления снизился со 132,8 млрд. долларов на 1.01.2000 до 29,4 млрд. долларов на 1.01.2009. На 1.10.2008 сумма внешнего долга России достигла 542,1 млрд. долл., после чего начала снижаться.

Напомним, что кредиты и средства нерезидентов в банках России на 1.01.1998 составляли 11,6 млрд. долларов, что соответствует накопленному к той дате объему прямых инвестиций. До кризиса 1998 года в банках с участием иностранного капитала основным источником были кредиты и средства нерезидентов: 60–80% пассивов составляли обязательства перед материнскими банками и их партнерами. В банках с участием иностранного капитала свыше 35% сумма таких средств на 1.01.1998 составляла 4,3 млрд. долларов, или 37,3% от общего объема, в том числе кредиты сроком до трех месяцев составили 1,8 млрд. долларов, сроком от трех месяцев до 1 года – 1,1 млрд. долларов, свыше одного года – 0,2 млрд. долларов.

После кризиса 1998 года объем иностранных средств в банках России сократился к 1.01.2001 более чем в три раза – до 3,9 млрд. долларов, а в банках с иностранным участием в 2,5 раза – до 1,7 млрд. долларов.

Долг нефинансовых предприятий (без участия в капитале) увеличился с 21,5 млрд. долларов на 1.01.2000 до 301,4 млрд. долларов на 1.10.2008, затем снизился до 285,8 млрд. долларов США на 1.01.2009. Значительный рост внешнего долга банков и предприятий, при снижении внешнего долга органов государственного управления, демонстрирует недостаток отечественных денежно-кредитных средств в экономике России. Это оказывает влияние на состояние безопасности государства, ставя финансирование проектов, необходимых для перевода экономики в режим устойчивого развития, в зависимость от внешних займов.

Динамика внешнего долга Российской Федерации в 2000–2009 годах (перед нерезидентами), по данным ЦБ РФ, представлена на рисунке 2. В таблице 4 отдельно представлена динамика основных показателей внешнего долга в 2008 году.

Таблица 4 Внешний долг Российской Федерации в 2008 году (млрд. долларов США)

Динамика внешнего долга РФ

Рис. 2. Динамика внешнего долга РФ

По состоянию на конец сентября 2008 г. накопленный иностранный капитал в экономике России составил 251,3 млрд. долларов США, что на 27,0% больше по сравнению с соответствующим периодом предыдущего года. Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе - 50,7% (на конец сентября 2007 г. - 53,5%), доля прямых инвестиций составила 46,9% (44,4%), портфельных - 2,4% (2,1%).

Российские банки (без участия в капитале) увеличили сумму внешнего долга с 7,7 млрд. долларов на 1.01.2000 до 197,9 млрд. долларов на 1.10.2008, затем снизили до 166,1 млрд. долларов на 1.01.2009. Это снижает ресурсный потенциал банков, но показывает, что банки способны погашать внешние заимствования в условиях невозможности их продления. Отчасти благодаря поддержке государства.

Воздействие кризиса на банки России

Кризис, который начался в 2007 г. как фондовый, с краха ряда финансовых «пузырей», созданных в США, (а их риски были экспортированы в другие страны), также сопровождается за рубежом банкротством крупнейших банков. На примере зарубежных развитых стран мы видели крушение гигантских, системообразующих банков и финансовых организаций. Часть банков, составлявших основу финансовой системы, исчезла, другие перешли под контроль государства. Фактическая национализация финансовых институтов происходит в США, в Европе, в Азии. Это нанесло ущерб экономике, компаниям реального сектора, простым людям.

Это также нанесло ущерб банкам России, поскольку практически не только исчезли источники внешнего финансирования, пролонгации уже полученных кредитов. Стали возникать вопросы требований досрочного погашения ранее полученных кредитов, поскольку залоговая стоимость обеспечивающих ценных бумаг резко снижалась в условиях падения фондового рынка. Снижение спроса на экспортную продукцию резко снизило выпуск продукции, получение доходов, и платежеспособность крупных заемщиков. Это привело к увольнениям и росту безработицы, что снизило платежеспособность физических лиц. Начался ускоренный рост неплатежей по кредитам. Эти и другие проблемы такого рода остаются на уровне отношений между партнерами.

Формальные признаки кризиса проявились в снижении капитала ряда банков, падении прибыли, рентабельности, росте убытков, оттоке вкладов. Банки были вынуждены увеличивать ликвидные активы в ожидании паники вкладчиков, за счет снижения работающих активов, что подрывало базу доходов. Впервые с 2004 года появились банки с отрицательным капиталом, а также банки с отсутствием средств на корсчетах. С начала 2008 года началось падение прибыли по кредитам, ценные бумаги приносили нарастающие убытки, зато операции с иностранной валютой в конце года показали интересную динамику.

В России удалось не допустить массовых банкротств банков, остановить панику вкладчиков, снизить девальвационные ожидания населения. Удалось избежать системных сбоев в работе кредитных учреждений. Банковская система России на этот раз не понесла системных потерь, во многом благодаря государству, которое финансово окрепло по сравнению с предыдущим кризисом. Банкам, через крупнейшие, государственные банки (Сбербанк, ВЭБ, ВТБ, ГПБ) были направлены средства (в том числе из Резервного фонда), которых они раньше не могли выпросить.

Предполагалось, что эти средства будут транслированы банкам второго эшелона для кредитования реального сектора и обеспечения денежного оборота. Однако значительная часть средств была использована для операций с иностранной валютой, что явно отразилось в показателях четвертого квартала прошлого года и первого квартала текущего года. Покупка в условиях плавной девальвации рубля валюты по низкому курсу с последующей продажей по высокому курсу принесла указанным банкам прибыль. Это фактически способствует углублению кризиса, поскольку предприятия без финансовой поддержки продолжают снижать производство, увольнять людей, что по цепочке, в конечном итоге, приводит к росту неплатежей банкам, в том числе тем крупнейшим банкам, которые увлеклись операциями с иностранной валютой.

Смягчению панического потенциала бегства вкладчиков осенью способствовало расширение функций ГК Агентство по страхованию вкладов (ГК АСВ). Увеличена сумма застрахованных вкладов до 700 тыс. рублей. Были проведены оперативные выплаты вкладчикам нескольких рухнувших средних банков. Отлаженная за предыдущие годы система страхования и выплат по вкладам теперь приняла характер положительной сигнальной системы. Вывод вкладов в октябре к декабрю сменился притоком, причем в условиях снижения доходов населения. АСВ, созданное после кризиса 1998 года как АРКО – агентство по реструктуризации рухнувших кредитных организаций, получило теперь также функции по спасению проблемных банков. Около 15 банков за прошедшие полгода за счет их продажи более стабильным банкам были, таким образом, сохранены, и выполняют свои функции.

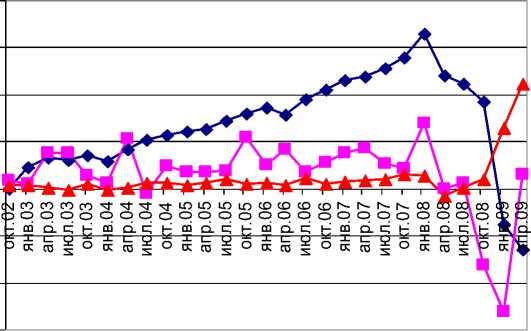

Вместе с тем структура доходов и расходов банков претерпела кардинальные изменения. До кризиса кредитная деятельность, пусть даже на основе заимствования внешних ресурсов, приносила все более устойчивую и возрастающую прибыль. Это стало стержнем укрепления банков, повышения их капитализации, что, в свою очередь, позволяло увеличивать «плечо» кредитования. Падение мирового спроса на основные продукты экспорта снизило доходы предприятий. Их неплатежеспособность привела к снижению тех доходов банков, которые составляли основу их финансового благополучия. Именно кредитные операции являются главной функцией банков в экономике. И этот стержень стал разрушаться. С начала 2008 года падение прибыли по ссудам приняло форму неуправляемого пикирования в пропасть убытков. Операции с ценными бумагами стали приносить убытки на полгода раньше, чем ссуды.

На рисунке 3 представлена динамика финансового результата (прибыль минус убытки) банков Москвы по ссудам, ценным бумагам и иностранной валюте по отдельным кварталам, начиная с 1.10.2002. Прежде, на фоне роста прибыли по ссудам, были отмечены убытки операций по ценным бумагам только во втором квартале 2004 г. В условиях развития кризиса наблюдается перелом тенденций по прибыли и убыткам. Вместе с тем 1 квартал 2009 года несколько изменил ситуацию. Убытки по ссудам возросли, но темп снизился. Операции по ценным бумагам сменили нарастающие убытки на осторожный рост прибыли. Вместе с тем операции с иностранной валютой показали всплеск прибыли в 4 квартале, который продолжил свой рост в первом квартале.

Таким образом, в условиях убытков по другим операциям, крупнейшие банки, помимо использования полученных от государства средств для погашения внешних заимствований, для кредитования других банков, нашли и другие возможности получить прибыль. Представленная на диаграмме динамика подтверждает опасения, что средства, предоставленные государством для поддержки банковской системы, были направлены на операции с иностранной валютой, а не на кредитование реального сектора. Вместе с тем можно ожидать, что теперь закончена продажа валюты, которую банки купили в период плавной девальвации рубля, на предоставленные им средства. Тогда полученные рублевые средства могут стать кредитами реальному сектору.

Динамика финансового результата банков Москвы по отдельным видам операций

—♦- Ссуды

—■— Ценные бум аги

—*— Иностранная валюта

IS Q

5 50000

Q.

Z 0

-50000

-100000

-150000

Дата окончания квартала

Рис. 3. Динамика финансового результата банков Москвы по отдельным видам операции

Рейтинг динамической финансовой стабильности банков (РДФС) является средством оценки финансовой стабильности банков России в интересах вкладчиков, клиентов, партнеров, действующих и потенциальных инвесторов, органов государственной власти. Методика РДФС позволяет рассчитать аналогичные рейтинги для предприятий, страховых организаций, других субъектов экономики. Методика РДФС разработана специалистами Агентства «Мобиле». Подробное изложение методики представлено в [1].

Расчет РДФС производится ежемесячно для всех банков России на основе доступной финансовой отчетности – балансы по счетам второго порядка (форма 0409101 Оборотная ведомость по счетам бухгалтерского учета кредитной организации). Расчет РДФС производится с учетом динамики показателей по месяцам на протяжении годового периода.

По результатам расчета ежемесячно каждый банк помещается в один из 12 классов по специальной шкале в соответствии с его уровнем финансовой стабильности. Положение в классе, изменение положения между классами и внутри классов позволяет оценить траекторию финансовой стабильности каждого банка.

В отличие от других рейтингов РДФС оценивает банк как по динамике изменения его положения в банковской системе России, так и по сбалансированности его внутренних показателей, таких как достаточность капитала, ликвидность, качество активов, ориентация на реальный сектор и т.д.

Индекс состояния банковской системы (ИСБС) оценивает ежемесячное изменение финансовой стабильности БС РФ по 12 балльной шкале. На сегодня нет аналогов показателя, который одним числом оценивает состояние целого сектора экономики. Расчет ИСБС производится на основе распределения банков по классам РДФС. Чем больше банков попадает в классы более высокой финансовой стабильности, тем выше значение ИСБС. Значение ИСБС показывает текущее состояние, а его изменение – тенденции развития БС РФ. На рисунке 4 дан взвешенный индекс состояния БС РФ – ИСБС-В, при расчете которого каждый банк взвешен по сумме пассивов. При расчете ИСБС-В каждый банк как единица, умножается на свою долю в сумме пассивов банковской системы в целом, т.е. производится нормировка на единицу.

Улучшение состояния банковской системы за прошедший период проявлялось в сокращении количества банков в классе Г, а также уменьшении классов В1 и В2. Возросли количества банков в классах Б2, Б1 и В3. За период с 1.01.2004 в классе А стало появляться больше банков, в том числе, банки постоянно присутствуют в классе А3. Однако перемещение банков в более высокие классы происходит медленно. Более того, www.rypravlenie.ru том 1 (2008), ст. 1.

снижение количества банков в классе А, начиная с 1.09.2007, снижение значений ИСБС-В, следует рассматривать как опосредованное влияние мирового финансового кризиса на банковскую систему России.

Рис. 4. Индекс состояния БС РФ, взвешенный (ИСБС-В)

Динамика ИСБС-В показывает, что состояние банковской системы России, после роста в 2002–2005 гг., начало снижаться в 2006–2007 гг. После заметного спада в конце 2007 года, ИСБС-В колебался на уровне 2005 года. Затем начал расти, что является следствием государственной поддержки банковской системы.

Исследование проведено на основе публикуемой статистики и отчетности, а также с использованием данных ИАС «Банки и финансы» информационного агентства «Мобиле». Эти данные до 2007 года охватывают практически все банки России, после этого – более 90% по количеству, около 98% по сумме активов и капиталу. В базе данных «Банки и финансы» расчет показателей на основе открытой отчетности осуществляется, начиная с 1995 года, и публикуется в бюллетене «Банки и финансы». ИАС «Банки и финансы» в электронном виде разработана в 2001 году по заказу Банка России, и содержит показатели, которые обеспечивают анализ состояния каждого банка России, начиная с 1.01.1998 (период действия нового Плана счетов). Система обеспечивает выполнение сложных запросов с выделением заданных групп банков, которые имеют выбранные показатели в заданном диапазоне значений на заданные даты или периоды времени. В системе производится ежемесячный расчет около 170 показателей, и представлены их суммарные значения, а также значения рублевой и валютной составляющих.

Список литературы Банковская система России в условиях кризиса

- Карминский, А.М., Пересецкий, А.А., Петров, А.Е. Рейтинги в экономике (методология и практика). Финансы и Статистика. - М., 2005. - 240 с.

- EDN: QQILJT

- Credit ratings and cjmplementary sources of credit quality information/ Ed. A.Estrella. - Basel: Bank for international settlements. Basel committee on banking supervision working papers, №3. - August 2000. - 180 p.

- Петров, А.Е. (главный редактор) Банки и финансы: информационно-аналитический бюллетень. - М.: ИА "Мобиле", № 1 (78), 2009. - 378 с.