Банковская система в 2016 году: фактические доходы уменьшаются

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (40), 2017 года.

Бесплатный доступ

В 2016 г. объем активов банковского сектора оставался относительно стабильным, несмотря на сокращение общего числа действующих банков. Значительно выросла банковская прибыль. Причиной стало резкое замедление роста объема плохих активов. Однако без учета этого фактора объем чистых доходов банков продолжает сокращаться.

Короткий адрес: https://sciup.org/170176692

IDR: 170176692

Текст научной статьи Банковская система в 2016 году: фактические доходы уменьшаются

Совокупные активы российских банков в 2016 г. в номинальном выражении сократились на 3,5% с 83,0 трлн руб. по состоянию на 1.01.2016 г. до 80,0 трлн руб. на 1.01.2017 г. Годом ранее размер совокупных активов банков увеличился на 6,9%. Снижение номинальной величины банковских активов в 2016 г. зафиксировано впервые с момента начала регулярной публикации таких данных в 1998 г. При этом в 2016 г. значительный негативный вклад в динамику активов внесло укрепление рубля. За год национальная валюта укрепилась на 16,8% к доллару США и на 19,9% к евро. В результате этого рублевый эквивалент активов в иностранной валюте за год заметно сократился. С поправкой на переоценку в иностранной валюте банковские активы в 2016 г. продемонстрировали слабый рост (на 2,1%) после падения на 1,5% в 2015 г. Таким образом, за два последних года объем активов российского банковского сектора остается стабильным.

В 2016 г. продолжался интенсивный процесс выведения с рынка тех кредитных организаций, чьи показатели не соответствовали требованиям регулятора. За год было отозвано 97 лицензий на осуществление банковской деятельности. Притом, что количество отзываемых ежегодно лицензий в последние три года примерно одинаково (86 в 2014 г. и 93 в 2015 г.), показатель 2016 г. оказался максимальным. Всего с момента начала руководства Банком России Э. Набиуллиной была прекращена деятельность более 300 банков. А общее число действующих банков за 4 года сократилось более чем на 30% с 956 на 1.01.2013 г. до 643 на 1.12.2016 г.

Размер активов банков, лишившихся лицензии в 2016 г., достиг 1,2 трлн руб., что также является максимальным показателем за три последних года и составляет 1,4% величины активов на начало года. С учетом низких темпов роста активов банковского сектора процесс отзыва лицензий оказывает заметное влияние на общую динамику активов. Так, за 2015–2016 гг. с поправкой на курсовую переоценку размер банковских активов увеличился на 0,5 трлн руб., а размер активов банков с отозванными лицензиями за эти годы составил 2,3 трлн руб.

Объем депозитов населения в банках с отозванными лицензиями в 2016 г. достиг 478 млрд руб. Около 87% этой суммы подлежало возмещению Агентством по страхованию вкладов. В 2014–2016 гг. это соотношение остается стабильным, чему способствовало произошедшее в конце 2014 г. двукратное увеличение максимального размера возмещения.

^^^^^^^^Активы

^^^^^^еДепозиты

Ответственность АСВ

Источники: Банк России, АСВ, оценки ИЭП.

Рис. 1. Основные показатели банков с отозванными лицензиями

Финансовые результаты деятельности банковского сектора пока остаются на скромном уровне. После резкого провала банковской прибыли в 2014–2015 гг., когда рентабельность банковского капитала падала соответственно до 9 и 3% в годовом выражении, в 2016 г. рентабельность банковского капитала достигла 13% в годовом выражении. Однако этот показатель еще уступает уровню рентабельности в период 2011– 2013 гг., когда он достигал 17–20%, и тем более периоду 2005–2007 гг., когда возврат на капитал в банковском секторе превышал 25% в год. Это обусловливает достаточно низкую инвестиционную привлекательность российских банков как для действующих собственников, так и для новых инвесторов.

Номинальный объем банковской прибыли в 2016 г. достиг 930 млрд руб. Больше банки зарабатывали только в 2012–2013 гг. (1012 млрд руб. и 994 млрд руб. соответственно). Главным фактором роста прибыли в 2016 г. стало резкое замедление отчислений в резервы на возможные потери. За год величина резервов увеличилась лишь на 188 млрд руб. против 1202 млрд руб. в 2014 и 1352 млрд руб. в 2015 г. Объем же прибыли без учета операций с резервами продолжает снижаться второй год подряд – с 1,8 трлн руб. в 2014 г. до 1,1 трлн руб. в 2016 г. Это свидетельствует о том, что фактические доходы банков продолжают уменьшаться, несмотря на рост номинальных объемов прибыли и рентабельности собственного капитала банков.

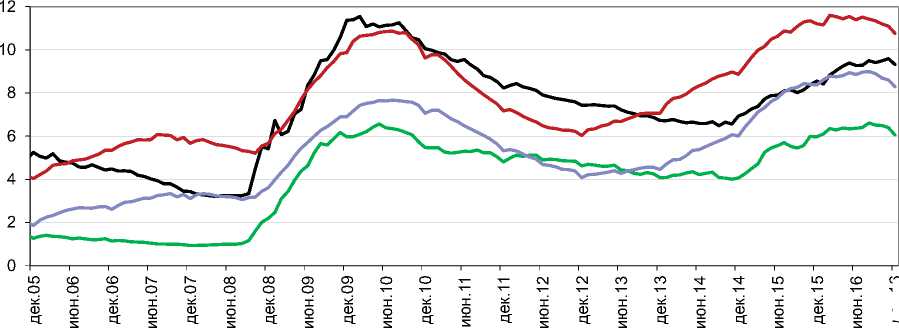

Положительным итогом 2016 г. можно считать замедление роста плохих активов. Общий объем резервов на возможные потери в 2016 г. продолжал расти. Более того, вследствие сокращения номинального объема активов соотношение общего объема сформированных резервов на возможные потери к совокупному объему банковских активов выросло за год с 6,5 до 7,0%. По отдельным сегментам кредитного портфеля в 2016 г. наметилась тенденция улучшения качества активов.

Так, явные улучшения качества кредитов произошли в розничном сегменте кредитного рынка. Доля просроченных кредитов физическим лицам в их общем объеме сократилась за год всего на 0,1 п.п. с 8,4 до 8,3%.

дек.16

Доля просроченных кредитов предприятиям

Доля просроченных кредитов физлицам

Резервы на потери к кредитам предприятиям

Резервы на потери к кредитам физлицам

Источники: Банк России, оценки ИЭП.

Рис. 2. Показатели качества кредитных портфелей банков, %

Однако с учетом того, что в середине года этот показатель достигал 9%, произошедшее изменение тенденции очевидно. Похожая ситуация наблюдается с отношением резервов на возможные потери по кредитам физическим лицам к объему задолженности физических лиц перед банками. В целом за год это отношение сократилось с 11,2 до 10,8%, при том что весной 2016 г. этот показатель достигал уровня 11,6%. Основной причиной улучшения качества розничного кредитного портфеля в 2016 г. стала постепенная переориентация банков с более рискованного потребительского кредитования на менее рискованное кредитование покупок жилья, где уровень просрочки традиционно ниже.

В корпоративном сегменте кредитного рынка ситуация с качеством банковских кредитов остается менее оптимистичной, но и там наблюдалось улучшение в последние месяцы года. Доля просроченных кредитов корпоративным заемщикам в их общем объеме за 2016 г. выросла на 0,1 п.п. с 6,0 до 6,1%, достигая в течение года максимума в 6,6%.