Банковская система: прибыль растет, рентабельность низкая

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 17 (35), 2016 года.

Бесплатный доступ

Прибыль банковского сектора существенно выросла. При этом не исчезли проблемы с рентабельностью банковской деятельности. Почти вся прибыль приходится на государственные банки, частные же балансируют на грани нулевой рентабельности. Тренд на концентрацию активов в банковской системе сохраняется.

Короткий адрес: https://sciup.org/170176656

IDR: 170176656

Текст научной статьи Банковская система: прибыль растет, рентабельность низкая

Российский банковский сектор за три квартала 2016 г. получил 635 млрд руб. балансовой прибыли. Это в 5 раз больше, чем годом ранее (за аналогичный период 2015 г. банковская система получила только 127 млрд руб. прибыли) и более чем в 3 раза выше прибыли в целом за 2015 г., которая составляла 192 млрд руб.

Рентабельность банковских активов (ROA) в годовом выражении постепенно восстанавливается. За 9 месяцев 2016 г. ее уровень достиг 1,0% в годовом выражении, что выше не только уровня 2015 г. (0,2%), когда прибыль банков была минимальной, но и даже показателя 2014 г. (0,9%). При этом, несмотря на значительный рост прибыли банковского сектора, ее объем остается еще достаточно скромным по сравнению с докризисными уровнями. В 2011–2012 гг. рентабельность банковских активов превышала 2% в годовом выражении.

Поквартальная динамика прибыли также положительна. Если в I квартале 2016 г. ее объем составил 109 млрд руб., то во II уже 251 млрд руб. и в III – 275 млрд руб.

Рентабельность активов в 2016 г. выросла с 0,5% в I квартале до 1,4% в III квартале. Иначе говоря, даже в самом прибыльном квартале 2016 г. рентабельность банковского сектора оставалась ниже докризисного уровня.

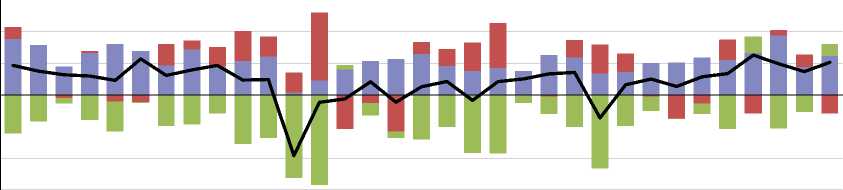

Дело в том, что рост прибыли был следствием исключительно замедления формирования резервов на возможные потери – так называемого

-100

-200

-300

01.09.16

^ Прибыль без учета резервов и переоценки

^ Прирост резервов на возможные потери

^ Прибыль от переоценки

^^^^еПрибыль после уплаты налога

Источники : Банк России, оценки ИЭП.

Рис. 1. Основные компоненты банковской прибыли, млрд руб.

«кризисного» компонента. Так, за три квартала 2016 г. прирост банковских резервов на возможные потери по ссудам и другим активам составил 358 млрд руб., что значительно ниже, чем в соответствующие периоды 2014 г. (649 млрд руб.) и 2015 г. (963 млрд руб.). Таким образом, снижение отчислений на возможные потери, т.е. когда уровень риска в банковских активах стал расти медленнее, стало основным фактором роста рентабельности банковского сектора в 2016 г.

Одновременно снизился чистый доход банков от переоценки счетов в иностранной валюте. За I–III квартал 2016 г. он оказался отрицательным (-42 млрд руб.), тогда как годом ранее за аналогичный период банки заработали на снижении обменного курса рубля 288 млрд руб. Это связано с изменением динамики стоимости национальной валюты. За счет того, что банки поддерживают положительную валютную позицию – валютные активы превышают валютные пассивы, укрепление рубля ведет к убыткам, а ослабление – к дополнительным доходам. За три квартала 2016 г. рубль укрепился к доллару США на 13,1%, а к евро – на 10,9%. Годом ранее, в 1-м полугодии 2015 г., курс рубля к доллару, наоборот, ослабел на 16,9%, а к евро – на 7,9%.

В то же время прибыль от регулярных банковских операций, т.е. прибыль за вычетом прироста резервов на возможные потери и чистого дохода от переоценки валютных счетов, также выросла. За три квартала 2016 г. по таким операциям банки заработали 1035 млрд руб., что на 29% больше, чем за аналогичный период 2015 г. (802 млрд руб.). Рентабельность банковских активов по этому компоненту доходов за год немного выросла, составив 1,7% в годовом выражении, по сравнению с 1,4% в 1-м полугодии 2015 г. Вплоть до 2014 г. в 1-м полугодии банкам удавалось получить прибыль от регулярных операций эквивалентную 2,7–2,9% от объема средних активов в годовом выражении. Это означает, что в текущий момент рентабельность основных банковских операций почти в два раза ниже ее нормального уровня, характерного для периодов устойчивого развития банковского сектора.

Бóльшая часть заработанной банками прибыли по-прежнему приходится на один крупнейший банк – Сбербанк. За три квартала 2016 г. прибыль Сбербанка достигла 555 млрд руб. – 76% от прибыли всего банковского сектора, т.е. Сбербанк, на который приходится менее 30% совокупных активов банковского сектора, получил в 5 раз больше прибыли, чем все остальные банки. Однако это уже шаг на пути к нормализации распределения доходов в банковском секторе, поскольку по итогам 2015 г. прибыль Сбербанка (282 млрд руб.) превосходила прибыль всего банковского сектора (192 млрд руб.) – остальные банки в сумме показали убыток.

Если добавить к Сбербанку крупнейшие банки, аффилированные с правительством РФ и с крупнейшей госкомпанией Газпромом1, то получается, что почти вся банковская прибыль приходится на крупнейшие госбанки. Суммарно они получили 555 млрд руб. прибыли из 635 млрд руб. по всему банковскому сектору.

Это свидетельствует о том, что прочие, частные банки суммарно балансируют на грани нулевой рентабельности. Частный сегмент банковского сектора остается крайне непривлекательным с инвестиционной точки зрения для собственников банков. Поддержка банков со стороны частного капитала ограничивается преимущественно соображениями поддержания жизнеспособности существующего бизнеса в отсутствие значительных инвестиций в опережающее развитие. Это обстоятельство, скорее всего, приведет к дальнейшему укреплению позиций госбанков на рынке банковских услуг и продолжению роста концентрации активов в банковском секторе.®