Банковские инвестиции и способы минимизации инвестиционных рисков в ценные бумаги

Автор: Яхиева Г.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108067

IDR: 140108067

Текст статьи Банковские инвестиции и способы минимизации инвестиционных рисков в ценные бумаги

Инвестиционная деятельность является неотъемлемым элементом активных операций, осуществляемых коммерческими банками. Имея свободные денежные ресурсы, банк должен не только обеспечить их сохранность, получить соответствующий доход, но и заботиться о диверсификации и ликвидности. Этим требованиям отвечают инвестиционные операции коммерческих банков.

Основными направлениями инвестирования средств в России являются инвестиции в ценные бумаги акционерных обществ, приобретение паев в уставных фондах хозяйственных обществ, торговля акциями, облигациями и другими ценными бумагами на вторичном рынке ценных бумаг, выкуп акций банков с последующим их инвестированием в ценные бумаги, инвестиции валютных средств в ценные бумаги иностранных эмитентов, другие инвестиции в финансовые активы.

Инвестиционная политика коммерческого банка должна направляться на поддержку соответствующей пропорции между первичным и вторичным резервами ценных бумаг. Банки покупают большое количество ценных бумаг, эмитентами которых являются различные по уровню надежности фирмы, компании, государственные структуры. Инвестиционные операции коммерческих банков предусматривают, прежде всего, приобретение акций предприятий, которые они финансируют, и размещение на денежных рынках собственных акций и облигаций.

Распределение действующих кредитных организаций (КО) Российской Федерации по величине показателя достаточности капитала (Н1) за период с 01.01.2012 до 01.01.2014 годы представлен в табл.1.

Таблица 1.

Распределение действующих кредитных организаций (КО) РФ по величине показателя достаточности капитала (Н1)

|

Величина показателя Н1 |

1.01.12 |

1.01.13 |

1.01.14 |

|||

|

Количеств о кредитных организац ий |

Доля в активах банковско го сектора, % |

Количеств о кредитных организац ий |

Доля в активах банковско го сектора, % |

Количеств о кредитных организац ий |

Доля в активах банковско го сектора, % |

|

|

Менее 10% |

1 |

0,0 |

1 |

0,0 |

2 |

0,1 |

|

От 10% до 12% |

107 |

34,3 |

142 |

19,7 |

112 |

18,8 |

|

От 12% до 14% |

125 |

16,6 |

143 |

53,2 |

183 |

64,6 |

|

14% и более |

744 |

49,1 |

663 |

27,0 |

612 |

16,6 |

|

Всего по банковско му сектору |

978 |

100,0 |

956 |

100,0 |

923 |

100,0 |

По данным, представленным в таблице 1 можно сделать вывод о том, что за анализируемый период наблюдается увеличение количества кредитных организаций с величиной показателя Н1 равным от 12% до 14% с одновременным увеличением их доли в активах банковского сектора с 16,6% до 64,6%, то есть абсолютный прирост составил 48%. Наибольшую долю в активах банковского сектора на 1.01.2012 года 49,1% представляли кредитные организации с величиной показателя Н1 14% и более, на 1.01.2013 и 1.01.2014 гг. кредитные организации с величиной показателя Н1 равным от 12% до 14% составив 53,2% и 64,6% соответственно. Количество кредитных организаций с каждым годом сокращается, что связано с осуществлением мер по финансовому оздоровлению или отзывом лицензии после отчетной даты.

Ограничивающими инвестиционную деятельность коммерческих банков является и установление Банком России показателя Н12, регламентирующего норматив использования собственного банковского капитала для приобретения акций других юридических лиц; требования ФК ЦБ, предъявляемые к кредитным организациям, претендующим на получение лицензии профессионального участника рынка ценных бумаг.

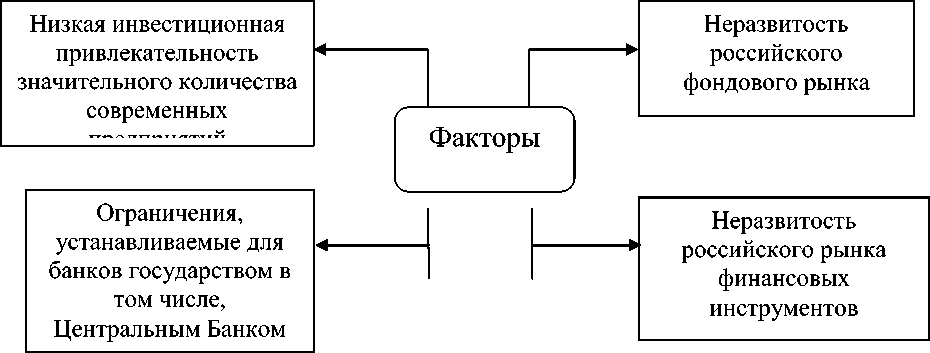

Ряд факторов, влияющих на деятельность коммерческих банков на российском инвестиционном рынке, представлен на рисунке 1.

Рис.1. Факторы, влияющие на деятельность коммерческих банков на российском инвестиционном рынке.

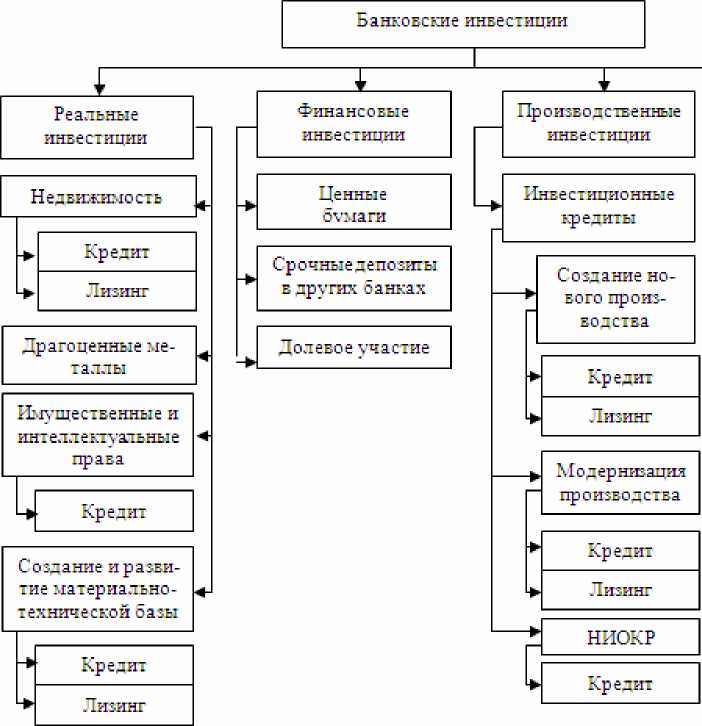

Формы инвестиционной деятельности коммерческих банков классифицируются на основе общих критериев систематизации инвестиционных видов. Однако представляется возможным выделить ряд особенностей банковской инвестиционной деятельности, заключающейся в следующей классификации ее видов:

• реальные инвестиции;

• финансовые инвестиции;

• производственные инвестиции;

• инвестиции, направленные на собственное развитие банка.

Данную классификацию целесообразно представить в виде следующей схемы (рисунок 2):

Рис.2. Классификация и формы банковских инвестиций.

Наиболее востребованными формами инвестиционной деятельности современных коммерческих банков в российской банковской практике являются производственные и финансовые инвестиции.

Финансовые инвестиции коммерческих банков, в отличие от производственных инвестиций, направлены преимущественно на инвестирование посредством ценных бумаг и инвестиционных кредитов. С развитием российского фондового рынка вложения в ценные бумаги, включающие в себя долговые обязательства, долевые ценные бумаги, представленные акциями предприятий, а также производные ценные бумаги, становятся все более популярной формой инвестирования.

Благодаря тому, что инвестиционный портфель банка достаточно диверсифицирован, это позволяет добиться дополнительной прибыли путем рассредоточения собственных вложений.

Современная российская банковская практика показывает, что коммерческие банки осуществляют данный вид инвестирования как за счет собственных средств, так и за счет средств и по поручению вкладчиков. При этом Центральный Банк (Банк России) в целях связывания излишней ликвидности использует депозиты, в которые, в частности, коммерческие банки осуществляют финансовые вложения.

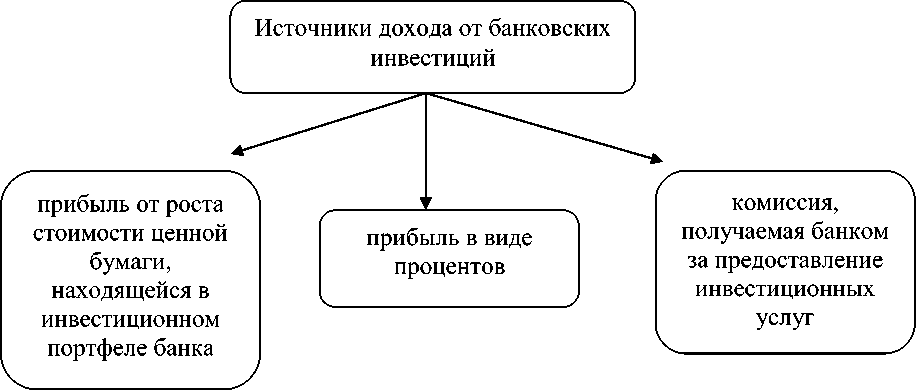

Существует несколько основных источников дохода от банковских инвестиций, они представлены на рисунке 3.

Рис.3. Основные источники дохода от банковских инвестиций.

Стоит отметить тот факт, что банковские инвестиции это косвенный стимулятор роста всей экономики страны.

Разрабатывая инвестиционную политику банки, при составлении инвестиционного портфеля руководствуются следующими принципами:

-

• ликвидность актива;

-

• доходность актива;

-

• размер банковских процентных ставок.

Так как основным объектом банковских инвестиций выступают ценные бумаги, то наличие в инвестиционном портфеле высоко ликвидных бумаг для банков предпочтительно.

Эффективность инвестиционных операций коммерческих банков в настоящее время определяется не только грамотно построенной инвестиционной политикой в сфере финансовых инвестиций, но и во многом зависит от внедрения на финансовых рынках новых продуктов и технологических процессов, особенно принимая во внимание тот факт, что инновации на рынке ценных бумаг в последнее время развиваются особенно быстро под воздействием либерализации финансовой сферы и использованием новейших технологий. Таким образом, даже при осуществлении финансовых инвестиций согласно достаточно консервативной модели современные финансовые рынки предоставляют инвесторам возможность повысить доходность таких инвестиций при относительно невысоких рисках.

При осуществлении инвестиций, банк, как инвестор, заинтересован в получении максимально возможной прибыли, которая сопровождалась бы минимальными инвестиционными рисками.

Рассмотрим структуру активов кредитных организаций РФ, сгруппированных по направлениям вложений, представленную в табл.2.

Таблица 2.

|

Структура активов кредитных организаций, сгруппированных по * направлениям вложений |

||||||

|

Активы |

1.01.12 |

1.01.13 |

1.01.14 |

|||

|

млрд.руб |

% |

млрд.руб |

% |

млрд.руб |

% |

|

|

Ценные бумаги, приобретенные кредитными организациями - всего |

6211,7 |

14,9/100,0 |

7034,9 |

14,2/100,0 |

7822,3 |

13,6/100,0 |

|

Вложения в долговые обязательства |

4676,2 |

75,3 |

5265,1 |

74,8 |

6162,9 |

78,8 |

|

Вложения в долевые ценные бумаги |

914,4 |

14,7 |

791,6 |

11,3 |

790,4 |

10,1 |

|

Учтенные векселя |

233,9 |

3,8 |

398,8 |

5,7 |

274,1 |

3,5 |

|

Портфель участия в дочерних и зависимых акционерных обществах |

387,3 |

6,2 |

579,4 |

8,2 |

594,9 |

7,6 |

|

Всего активов |

41627,5 |

100,0 |

49509,6 |

100,0 |

57423,1 |

100,0 |

*Данные по Российской Федерации [3].

За анализируемый период наблюдается положительная динамика по такому направлению вложений кредитных организаций как ценные бумаги, приобретенные кредитными организациями: абсолютный прирост составил 1610,6 млрд.руб, темп роста на 01.01.2014 года соответственно составил 125,93% по отношению к 1.01.2012 года, однако общая доля ценных бумаг, приобретенных кредитными организациями в структуре активов кредитных организаций с каждым годом снижается с 14,9% до 13,6%. Наибольшую долю в структуре ценных бумаг, приобретенных кредитными организациями, стабильно занимают вложения в долговые обязательства, составляя в среднем 76,4%, наименьшую долю занимают учтенные векселя, в среднем составляя 4,3%. Рассмотрим структуру вложение кредитных организаций в векселя (табл.3.).

Таблица 3.

*

Структура вложений кредитных организаций в векселя

|

1.01.12 |

1.01.13 |

1.01.14 |

||||

|

млрд.руб |

% |

млрд.руб |

% |

млрд.руб |

% |

|

|

Учтенные векселя, всего |

233,9 |

100,0 |

398,8 |

100,0 |

274,1 |

100,0 |

|

векселя кредитных организаций-резидентов |

199,2 |

85,2 |

338,5 |

84,9 |

223,0 |

81,4 |

|

прочие векселя резидентов |

32,5 |

13,9 |

58,3 |

14,6 |

48,9 |

17,8 |

|

прочие векселя нерезидентов |

2,1 |

0,9 |

2,0 |

0,5 |

2,2 |

0,8 |

|

Резервы на возможные потери по векселям |

8,6 |

10,2 |

12,9 |

|||

*Данные по Российской Федерации [3].

Как мы видим наибольшую долю среди вложений в векселя занимают векселя кредитных организаций-резидентов, составляя в среднем 83,88% от всех учтенных векселей, хотя и наблюдается снижение в общей структуре вложений с 85,2% до 81,4%. Векселя нерезидентов представляют в общей структуре за анализируемый период меньше 1%, а рост наблюдается по вложения в прочие векселя резидентов. Всё это связано с высоким инвестиционными рисками по данному виду ценных бумаг, что влечет за собой повышение показателя резерва на возможные потери по векселям за анализируемый период на 50%, что составляет в абсолютном выражении 4,3 млрд.руб.

Проанализируем ценные бумаги, приобретенные кредитными организациями Самарской области (табл.4.).

Таблица 4.

Структура ценных бумаг, приобретенных кредитными организациями на 01.01.2014г.*

|

Виды ценных бумаг |

Приволжский федеральный округ |

Самарская область |

Самарская область/ ПФО |

|||

|

руб. |

% |

руб. |

% |

% |

||

|

Долговые обязательства |

136252419 |

73,34 |

16 948 829 |

69,80 |

12,44 |

|

|

Долевые ценные бумаги |

32 464 148 |

17,47 |

6 078 459 |

25,03 |

18,72 |

|

|

Портфель участия в дочерних и зависимых акционерных обществах |

1 177 436 |

0,63 |

379 595 |

1,56 |

32,24 |

|

|

Учтенн ые |

с номиналом в рублях |

15 487 449 |

8,34 |

848 234 |

3,49 |

5,48 |

|

векселя |

с номиналом в иностранной валюте |

408 097 |

0,22 |

27 004 |

0,11 |

6,62 |

|

Всего |

185789549 |

100,00 |

24 282 121 |

100,0 0 |

13,07 |

|

*Данные по Российской Федерации [2].

Из рассчитанных показателей становится ясно, что общая доля ценных бумаг, приобретенных кредитными организациями по Самарской области составляет 13,07% от всех ценных бумаг, приобретенных кредитными организациями Приволжского федерального округа, портфель участия в дочерних и зависимых акционерных обществах составляет 32,24%, тогда как долговые обязательства составляют всего лишь 12,44%, а долевые ценные бумаги, приобретенные кредитными организациями Самарской области составляют долю в 18,72% от долевых ценных бумаг, приобретенных кредитными организациями по ПФО.

Для наглядности представим структуру ценных бумаг, приобретенных кредитными организациями на 01.01.2014г. отдельно по Приволжскому федеральному округу и по Самарской области (рис.4, 5).

0,22%

Структура ценны8,х34б%умаг, приобретённых кредит Приволжск

17,47%

ми организаци о я бя м за и тельства федерального округа

олевые ценные маги

73,34%

ортфель участия в дочерних и зависимых акционерных обществах

Рис.4. Структура ценных бумаг, приобретенных кредитными организациями Приволжского федерального округа.

Наибольшую долю в структуре ценных бумаг, приобретенных кредитными организациями Приволжского федерального округа, занимают долговые обязательства 73,34%, долевые ценные бумаги занимают позицию в 17,47% от общей доли ценных бумаг, портфель участия в дочерних и зависимых акционерных обществах составляет 0,63%, причем 32,24% из них это портфель участия в дочерних и зависимых акционерных обществах кредитных организаций Самарской области, как упоминалось выше.

Структу1р,а56ц%енны3х,4б9%умаг,0,п1р1%иобретенных кредитными организациями по Самарская области Долговые обязательства 25,03%

Рис.5. Структура ценных бумаг, приобретенных кредитными организациями по Самарской области.

По Самарской области в структуре ценных бумаг сложилась аналогичная ситуация соотношения вложений кредитных организаций по видам ценных бумаг как и по Приволжскому федеральному округу в целом. Так долговые обязательства составляют 69,8%, долевые ценные бумаги 25,03%, а учтенные векселя с номиналом в рублях 3,49%.

Доходность ценных бумаг отдельных классов и видов зависит от рыночной стоимости портфеля инвестиций, которая, в свою очередь, колеблется в зависимости от изменения процентных ставок по облигациям и сертификатам, учетных процентов, процентов по векселям, дивидендов по акциям, соответственно спроса и предложения этих ценных бумаг.

Доходы, полученные банками по вложениям в ценные бумаги представлены в табл.5.

Таблица 5.

Доходы, полученные банками по вложениям в ценные бумаги*

|

1.01.12 |

1.01.13 |

1.01.14 |

||||

|

млрд. руб. |

% к доходам всего |

млрд. руб. |

% к доходам всего |

млрд. руб. |

% к доходам всего |

|

|

Доходы, полученные по вложениям в ценные бумаги |

799,0 |

2,9 |

1 214,7 |

3,8 |

1 896,2 |

6,1 |

|

Всего доходов |

27 399,1 |

100,0 |

31 905,4 |

100,0 |

31 023,0 |

100,0 |

*Данные по Российской Федерации [3].

Доходы, полученные банками по вложениям в ценные бумаги, за анализируемый период возрастают, составив на 1.01.2014 года 6,1% от всех доходов, полученными банками, темп роста данного показателя составил 237,3% за период с 1.01.2012 года до 1.01.2014 года, абсолютный прирост по которому составил 1097,2 млрд.руб.

Значительное место в процессе управления портфелем ценных бумаг банка занимает управление инвестиционными рисками банка. Инвестиционный риск на рынке ценных бумаг – это вероятность получения прибыли (убытка) в результате проведения банком операций по купле-продаже ценных бумаг. Инвестиционные риски банка связаны с возможностью:

-

• обесценения помещенных в ценные бумаги средств при росте

инфляции;

-

• невыплаты полностью или частично ожидаемого дохода по

вложенным средствам;

-

• задержки в получении дохода;

-

• появления проблем с переоформлением права собственности на

приобретенные ценные бумаги.

По степени риска различают допустимый риск – потеря прибыли, критический риск – потеря прибыли и невосполнение затрат, катастрофический риск – полная потеря инвестиций. Областью риска является зона возможных потерь, в границах которой общие потери не превышают предельного значения определенной степени риска. При оценке степени инвестиционного риска, банк определяет причины инвестиционного риска и возможности их устранения, т.е. осуществляет управление инвестиционными рисками.

Качественная оценка инвестиционного риска банка включает:

-

• определение факторов риска;

-

• анализ условий, при которых риск возникает;

-

• определение потенциальных областей риска.

Количественная оценка риска производится различными методами: статистическим, аналитическим, методом экспертных оценок, методом использования аналогов и т.д. Она означает присвоение количественного параметра качественному (измеряется в денежных единицах). Планирование рисков на основе их оценке должно соответствовать стратегии инвестиционной деятельности банка: чем агрессивнее стратегия, тем выше может быть плановый предел потерь.

Каждый банк разрабатывает и использует защитные схемы, предупреждающие наступление рисковой ситуации; схемы автоматического контроля, позволяющие избежать сбоя в системе управления инвестиционными рисками. Данные схемы дают возможность своевременно выявлять и ликвидировать факторы, вызывающие наступления рисковых ситуаций [1].

Управление инвестиционными рисками предполагает их своевременную идентификацию, оценку, анализ и определение наиболее оптимального и эффективного способа снижения того или иного инвестиционного риска. Одним из наиболее широко практикуемых банками способов снижения рисков является диверсификация портфеля ценных бумаг банком. Максимальное сокращение инвестиционных рисков достижимо, если в портфеле содержится от 10 до 15 различных ценных бумаг. Излишняя диверсификация может привести к сложностям качественного управления портфелем; росту издержек, связанных с поиском банком ценных бумаг, высоким издержкам по покупке мелких пакетов ценных бумаг, покупке недостаточно надежных, доходных и высоколиквидных ценных бумаг.

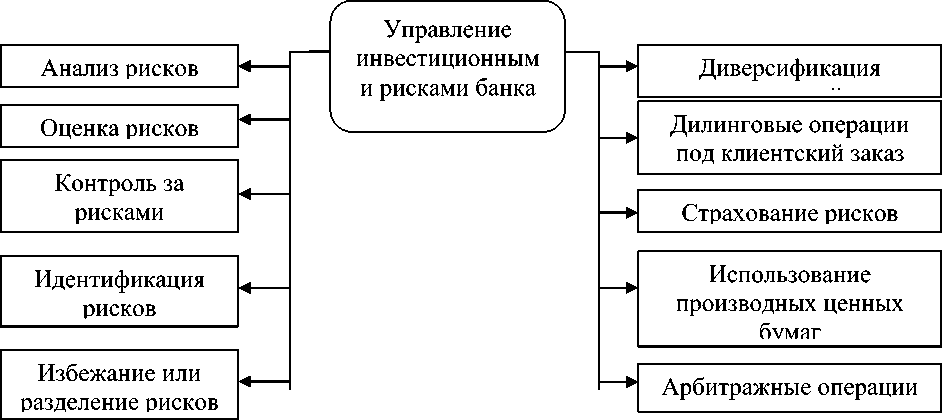

Процесс управления инвестиционными рисками включает следующие способы и методы (рис.6.).

Рис.6. Схема управления инвестиционными рисками в банке.

Таким образом, инвестиции банков в ценные бумаги являются одним из основных способов получения дохода с помощью собственных или привлеченных средств. Так как банк привлекает средства вкладчиков, гарантируя им определенный процент по вкладу, то финансовые аналитики банка уделяют огромное внимание банковским инвестициям в ценные бумаги.

Чаще всего банки приобретают ценные бумаги, которые выпускаются на территории России. Также банки приобретают акции предприятий, которые демонстрируют наиболее стабильную работу на рынке. Многие банки стараются вкладывать в покупку портфелей акций предприятий, что дает им возможность влиять на их деятельность. Вложения банков в ценные бумаги могут производиться как на краткосрочный, так и на долгосрочный период. Обычно, краткосрочные вложения гарантируют ликвидность инвестиционного портфеля банка, а долгосрочные – доходность. Кроме того некоторые банки специализируются на инвестициях в определенный сектор экономики, что позволяет сосредоточиться на более узком круге ценных бумаг.

Управление инвестиционным портфелем банка должно вестись таким образом, чтобы соблюдался баланс между ликвидностью и прибыльностью. Необходимо помнить, что инвестиции банков в ценные бумаги на некоторых этапах могут быть довольно рискованны, но большая часть инвестиционного портфеля должна приносить банку стабильный и надежный доход.