Банковские кредиты: тенденции развития и актуальные проблемы

Автор: Маленкова П.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-2 (29), 2019 года.

Бесплатный доступ

В статье рассматриваются банковские кредиты, тенденции развития рынка банковского кредитования населения в Российской Федерации. Рассмотрены актуальные проблемы, которые оказывают влияние на сферу кредитования. Выделяются отличия кредита от займа. Актуальность темы заключается в том, что для населения кредиты - это один из возможных способов повысить свой уровень жизни. Каждый год повышается спрос физических лиц на банковские кредиты, растет конкуренция на рынке среди кредитных организаций, что вызывает необходимые изменения в кредитной системе нашей страны.

Банковский кредит, кредиторы и заемщики, ипотечный кредит, платежеспособность населения, проблемы кредитования, черта бедности

Короткий адрес: https://sciup.org/140284816

IDR: 140284816

Bank loans: development trends and actual problems

Bank loans of the population in the Russian Federation. Topical issues considered that have an impact on lending. The differences of a loan from a loan are highlighted. Relevance is to improve your standard of living. Every year, the demand for individuals in bank loans increases, and competition in the market among credit institutions is growing.

Текст научной статьи Банковские кредиты: тенденции развития и актуальные проблемы

Банковский кредит с одной стороны представляет собой денежную сумму, которая предоставляется банком на определённый срок на определённых условиях. С другой стороны кредит – это определённая технология удовлетворения заявленной заемщиком финансовой потребности.

Современный кодекс Российской Федерации выделяет два близких понятия: кредит и заем. Разница состоит в том, что кредит, в отличие от займа, не может быть беспроцентным, заемщику кредита передаются толь- ко денежные средства, тогда как в займе могут передаваться еще и вещи, а также в качестве кредитора выступают лишь кредитные организации. Отсюда следует, что кредит является частным случаем договора займа.

Банковский кредит является неотъемлемой частью жизни современного общества. В условиях рыночной экономики банковский кредит необходим, потребность в нем возрастает. Эта потребность обусловлена действием экономических законов, наличием товарно-денежных отношений, а также государственной политикой, которая направлена на поддержку и стимулирование различных секторов экономики страны [1, с. 64].

Выделяют несколько участников банковских кредитов. Первые - это субъекты, или непосредственно участники банковского кредита. Это может быть сам банк, либо небанковская кредитно-финансовая организация. Его можно назвать кредитодатель. Вторые - это физические лица и юридические лица. Они выступают в роли кредитополучателя. Роль банковского кредита следует рассматривать с нескольких сторон: кредитора и заемщика. Каждый участник кредитных отношений преследует свою цель в процессе кредитования.

Кредит играет позитивную роль в экономике страны. Он показывает, что общество, люди, используют его ради улучшения своего социальноэкономического положения, ради сохранения сложившегося уровня жизни, для удовлетворения всевозрастающих потребностей [5].

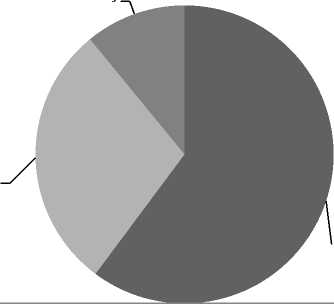

По данным Российского статистического ежегодника можно проследить динамику кредитов, которые были предоставлены организациям, кредитным организациям и физическим лицам.

На рисунке 1 наглядно продемонстрировано процентное отношение выданных кредитов организациям, физическим лицам и кредитным организациям, тыс. руб.

Таблица 1- Объем кредитов, депозитов и прочих размещенных средств, предоставленных организациям, физическим лицам и кредитным организациям, тыс. руб. [7]

|

Предоставленные кредиты, тыс. руб. |

||||

|

Годы |

Организациям |

Физическим лицам |

Кредитным организациям |

Кредиты, депозиты и прочие размещенные средства в тыс. руб., всего |

|

2016 |

260582,68 |

125035,6 |

47320,28 |

432938,5 |

|

2017 |

273314,77 |

133156,9 |

65745,07 |

472216,8 |

|

2018 |

280486,32 |

143468,9 |

56442,5 |

480397,8 |

Предоставленные кредиты, тыс. руб.

11%

29%

60%

-

■ Организациям

-

■ Физическим лицам

-

■ Кредитным организациям

Рисунок 1 - Кредиты, предоставленные организациям, физическим лицам и кредитным организациям, тыс. руб.

За период с 2016-2018 гг. можно сделать вывод, что количество и сумма кредитов растет год от года. В 2016 году после изменения политики Центрального Банка по отношению к выдаче населению ничем не обеспеченных розничных кредитов, возросли требования банков к заемщикам и потенциальным заемщикам [4, с.922]. Кредиторы ужесточили отбор клиентов. Это связано с тем, что за предыдущие годы было накоплено много проблемных ссуд на балансе кредитных учреждений. И в результате этих мер количество кредитов, выданных в первом квартале 2017 года, сократи- лось, но объем кредитования возрос благодаря тем заемщикам, которые обладали хорошей кредитной историей и положительной репутацией у банка.

Для увеличения уровня жизни населения банки предоставляют ипотечные кредиты [2, c.59]. В период 2017-2018гг. наибольшее количество кредитных организаций, предоставляющих ИЖК, расположено на территории Центрального федерального округа – 218, из них в Москве – 186, в Приволжском федеральном округе находятся 66 участников. Основные банки, в которых оформляется ипотека под выгодную процентную ставку, представлены в таблице 2.

Таблица 2 – Банки, предоставляющие ипотечные кредиты [6]

|

Банк |

Сумма предоставляемого займа, млн. руб. |

Процентная ставка |

Период возврата долга |

|

Сбербанк |

От 3,8 |

от 6,7% |

до 30 лет |

|

ВТБ Банк |

До 60 |

от 6% |

до 30 лет |

|

НС Банк |

До 18,5 |

от 3% |

от 5 до 25 лет |

|

Тинькофф Банк |

До 99 |

от 6% |

25 лет |

|

ЮниКредитБанк |

До 30 |

от 6% |

до 30 лет |

|

Примсоцбанк |

До 8 |

от 6% |

до 30 лет |

Повышение доступности ипотечных кредитов привело к двум последствиям: увеличился размер и срок кредитования. Если в 2017 году россияне могли одолжить у банков на покупку жилья сумму в среднем 1,86 млн. руб., то в 2018 году – 2,12 млн., руб. Также вырос срок кредитования: на три месяца по сравнению с 2017 годом, и почти на 10 месяцев по отношению к докризисному периоду.

Важным показателем при выдаче любого кредита, включая и ипотечный, является платежеспособность населения. Ее еще называют покупательной способностью, она является одним из наиважнейших экономических показателей, обратно пропорциональна количеству денег, необходимых на приобретение различных товаров и услуг. Проще говоря, поку- пательская способность показывает нам, сколько среднестатистический потребитель может купить на определенную сумму денег товаров и услуг при нынешнем уровне цен на них [3, с.55].

Развитие кредитования населения в период 2017-2018 гг. связан со следующими факторами:

-

1. С ростом доходов населения страны;

-

2. С ростом интереса банков к кредитованию населения;

-

3. С повышением доверия к банкам со стороны населения;

-

4. С разработкой и предложением новых программ кредитования.

Однако на сегодняшний день одними из главных проблем кредитования выступают банковские махинации (предоставление поддельных документов, поддельные справки о доходах физических лиц с мест работы). Потерпевшим в такой ситуации становится не только лицо, на которое оформлен кредит, и к которому банк предъявляет иск о взыскании средств, но и сам банк, выдавший кредит, потому что, как правило, эти кредиты не возвращаются.

Еще одной актуальной проблемой при выдаче кредитов сегодня является то, что численность населения с денежными доходами ниже величины прожиточного минимума растет. Это отражает таблица 3.

Таблица 3 - Численность населения с денежными доходами ниже величины прожиточного минимума и дефицит денежного дохода [7]

|

Годы |

Численность населения с денежными доходами ниже величины прожиточного минимума: |

Дефицит денежного дохода: |

Величина прожиточного минимума, руб. в месяц |

||

|

млн. человек |

в процентах от общей численности населения |

млрд. руб. |

в процентах от общего объема денежных доходов населения |

||

|

2015 |

19,5 |

13,3 |

700,5 |

1,3 |

9701 |

|

2016 |

19,5 |

13,3 |

706,8 |

1,3 |

9828 |

|

2017 |

19,3 |

13,2 |

716,6 |

1,3 |

10088 |

Проблема невозврата денежных средств, выдаваемых физическим лицам, заключается в низком уровне правовой и экономической грамотности населения, а так же в переоценке собственных финансовых возможностей заемщик. В связи с этим необходимо отметить, что важным достижением для банковской системы было создание бюро кредитных историй. В соответствии с Законом «О кредитных историях» все банки должны предоставлять в бюро сведения о кредитной истории всех заемщиков. Эта база была создана как для банков, так и для заемщиков. Теперь банки бюро кредитных историй могут отсеять недобросовестных заемщиков, а заемщикам с положительной кредитной историей выдавать более дешевые кредиты.

В наши дни в условиях рыночной экономики кредитование является неотъемлемым элементом развития экономики страны. При помощи банковских кредитов приобретаются различные ценности, товары, машины, развивается частный бизнес.

Список литературы Банковские кредиты: тенденции развития и актуальные проблемы

- Горбатова Е.О., Колодяжная А.Ю. Анализ эффективности деятельности коммерческого банка // Студент. Аспирант. Исследователь. 2016. № 12 (18). С. 64-69.

- Золотова Л.В., Лаптева Е.В., Портнова Л.В. Статистическая оценка влияния сберегательного поведения населения на современное состояние банковского сектора России // Экономика и предпринимательство. 2015. № 6 (ч.3) (59-3). с. 53-59

- Золотова Л.В., Лаптева Е.В., Портнова Л.В. Cтатистический анализ доходов, расходов и сбережений как показателей уровня жизни населения России // Финансовая экономика. 2018. № 5. С. 55-60.

- Кауненко В.А., Огородникова Е.П. Карта рассрочки: что это и для чего нужно // Форум молодых ученых. 2017. № 12 (16). С. 922-927.

- Льянова Л. М. - Проблемы развития банковского кредитования населения в России. Вопросы экономики и управления- 2018. (7-10 стр.) - [Электронный ресурс] - https://moluch.ru/th/5/archive/90/3210/ (дата обращения 18.12.2018).

- Сайт Центрального Банка РФ [Электронный ресурс] - http://www.cbr.ru/ (дата обращения 18.12.2018).

- Росстат - Федеральная служба государственной статистики [Электронный ресурс] -http://www.gks.ru/ (дата обращения 18.12.2018).