Банковские ресурсы в 2020 году: структура остается прежней

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 4 (136), 2021 года.

Бесплатный доступ

Фондирование банковского сектора в 2020 г. оставалось достаточно сбалансированным: существенных изменений в структуре ресурсной базы кредитных организаций не зафиксировано. Снижение процентных ставок по депозитам способствует постепенному изменению поведения банковских клиентов и увеличению спроса на ценные бумаги, золото, паи ПИФов и другие инструменты сберегательно-инвестиционного характера.

Короткий адрес: https://sciup.org/170176023

IDR: 170176023

Текст научной статьи Банковские ресурсы в 2020 году: структура остается прежней

Ресурсы кредитных организаций по-прежнему формируются в первую очередь за счет средств клиентов (физических и юридических лиц), доля которых на 1 января 2021 г. составила 71,2% от совокупных пассивов банковской системы (год назад – 71,4%).

Наиболее значимыми для банков ресурсами остаются средства физических лиц1 – 32,7% от объема банковских пассивов, депозиты юридических лиц2, за исключением кредитных организаций, – 23,5%, средства организаций на расчетных счетах3 – 14,9%, привлеченные кредиты банков, в том числе Банка России, – 12,0%. Доля собственного капитала составила 10,3%.

Общий объем депозитов физических лиц к концу 2020 г. достиг 32,8 трлн руб., прирост в абсолютном выражении за истекший год составил 2,4 трлн руб., или 10,9% (в 2019 г. прирост – 2,0 трлн руб., или 6,9%).

4(136) 2021

Ускорение темпов прироста депозитов физлиц в прошедшем году связано с падением курса рубля. Рост общего объема во многом обеспечен приращением валютных вкладов на 13,8% (по итогам 2019 г. – снижение на 2,2%). Средства в рублях выросли на 6,5% (в 2019 г. – прирост на 9,3%). Однако с учетом динамики курса доллара (укрепления рубля в 2019 г. и его девальвации в 2020 г.) в истекшем году зафиксировано падение долларового эквивалента вкладов в иностранной валюте на 7,9%, в то время как за 2019 г. аналогичный показатель повысился на 9,8%.

Уровень долларизации1 вкладов населения в целом остается умеренным, за год доля валютных вкладов в общем объеме средств физических лиц выросла до 25% (на конец прошлого года – 19,6%). Однако данное повышение обусловлено в первую очередь ослаблением рубля.

Одним из важнейших событий 2020 г. на рынке депозитов физических лиц стало принятие закона2, определившего новый порядок взимания налога со вкладов физических лиц. До введения нового порядка налогообложению подлежали рублевые вклады, проценты по которым превышали ключевую ставку ЦБ на 5 п.п., а также валютные вклады со ставкой выше 9%. Согласно новым правилам, НДФЛ в размере 13% уплачивается в случае, если общая сумма процентов по всем вкладам превысит необлагаемый минимум, который зависит от текущего значения ключевой ставки ЦБ, и определяется по формуле:

1 000 000 руб. × Ключевая ставка ЦБ на 01.01.

Банки после окончания года до 1 февраля должны передать в ФНС данные по сумме процентов, которые были зачислены на счета граждан. На основании этих данных налоговые органы суммируют все процентные доходы по вкладам и рассчитают годовой размер НДФЛ. Впервые уплатить этот налог граждане должны будут только в 2022 г. (не позднее 1 декабря 2022 г.) на основании налоговых уведомлений, которые поступят от налогового органа.

В 2020 г. преобладала тенденция перераспределения сбережений населения из срочных вкладов в накопительные счета вследствие политики ЦБ и снижения процентных ставок. В 1-ом полугодии многие граждане формировали запасы наличных в начале введения ограничительных мер, однако в середине года по мере стабилизации ситуации и постепенного восстановления доходов уровень депозитов стабилизировался. Вместе с тем процессу перетока средств способствовали сами банки, предлагая более привлекательные ставки по накопительным счетам. На конец года общий объем срочных вкладов физических лиц достиг 21,2 трлн руб.; годовой отток со счетов срочных вкладов составил 1,68 трлн руб., или 7,3%; в то время как средства на текущих счетах (без учета средств на счетах эскроу) выросли на 4,1 трлн руб., или на 54,5% до 11,6 трлн руб.; депозиты до востребования и краткосрочные вклады сроком до 30 дней увеличились на 25,3%.

4(136) 2021

Несмотря на рост инфляции, падение реальных располагаемых доходов населения3 и ухудшение динамики зарплат, в конце года граждане инвестировали в валюту и увеличивали сбережения. В то же время наблюдалось некоторое оживление интереса населения к инвестициям в недвижимость и операциям на фондовом рынке. По итогам 2020 г. банковские доходы от оказания посреднических услуг по брокерским и аналогичным договорам гражданам и физическим лицам – нерезидентам выросли на 144,4%, в 2019 г. прирост данного показателя составил 31,1%. Рост спроса на паи ПИФов со стороны розничных инвесторов был обусловлен снижением ставок по вкладам и положительной доходностью фондов. За период с начала 2020 г. до конца III квартала общее количество зарегистрированных ПИФов выросло на 4,6%, прирост активов за тот же период составил 7,7%.

Другой важнейший компонент ресурсной базы российских банков – средства корпоративных клиентов – за 2020 г. увеличился на 6,9 трлн руб., или на 21,0%, достигнув 39,6 трлн руб. Прирост средств в рублевом сегменте составил 14,6%, в валютном – 37,8. Доля валютных средств в общем объеме за год выросла с 27,6 до 31,4%.

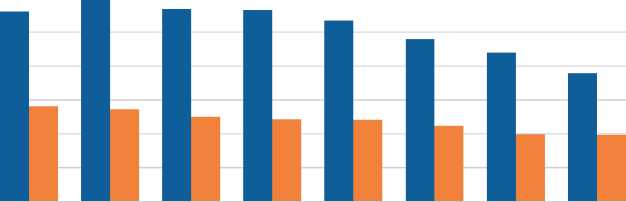

Уровень процентных ставок по рублевым депозитам юридических и физических лиц снизился в 2020 г. в среднем на 27–30% (снижение в 2019 г. составило примерно 15–18%). Среди причин – снижение ставки ЦБ и реализация мер, направленных на увеличение объемов льготного кредитования, которые стимулировали банки снижать депозитные ставки для поддержания стабильного уровня процентной маржи. Снижение процентных ставок отразилось на динамике процентных расходов банков по депозитам физических и юридических лиц, которые снижались на протяжении 2020 г. ( рис. 1 ).

Ставки по валютным вкладам (доллар США, евро) незначительно колебались с преобладанием понижательной тенденции, в течение всего года они находились в диапазоне ниже 1%. В конце 2020 г. некоторые банки (в частности, Альфа-банк, Газпромбанк, Санкт-Петербург) ввели новые правила обслуживания счетов в европейской валюте, которые вступили в силу с 1 января 2021 г. Согласно новым правилам банки взимают ежемесячную комиссию за ведение счета в евро. Тарифы могут устанавливаться в процентах от остатка на вкладе или в виде твердой комиссии в абсолютном выражении. Таким образом, расходы клиента-физического лица за обслуживание счета в банке могут превысить полученный процентный доход, что фактически равносильно введению отрицательной процентной ставки. Такая политика банков обусловлена тем, что Европейский центральный банк установил отрицательную ставку по вкладам в евро в качестве антикризисной меры (вследствие чего пассивы в этой валюте стали приносить банкам убытки), а также укрепления евро по отношению к доллару США.

I кв 2019 II кв 2019 III кв 2019 IV кв 2019 I кв 2020 II кв 2020 III кв 2020 IV кв 2020

■ Процентные расходы по депозитам граждан Процентные расходы по депозитам предприятий

4(136) 2021

* Негосударственные коммерческие организации.

Рис. 1. Динамика банковских процентных расходов по депозитам граждан и предприятий* в 2019–2020 гг., млрд руб.

Источник: Отчет о финансовых результатах (форма № 102) за период с 1 января 2019 г. по 1 января 2021 г. / Банк России. URL:

Долговые обязательства банков остаются не слишком привлекательными финансовыми инструментами для клиентов: по сравнению с процентными депозитами объемы эмиссии незначительны. Общий объем эмитированных облигаций на конец 2020 г. достиг 2,3 трлн руб. (в 2019 г. 1,9 трлн руб.), прирост за год – 19,2% (за предыдущий год на 43,3%). Объем выпущенных векселей составил 397,7 млрд руб., за год он вырос на 4,0% (в 2019 г. – снижение на 12,8%). Общий объем эмитированных депозитных и сберегательных сертификатов сократился на 64,6% (за 2019 г. снижение на 75,8%) и остается на невысоком уровне – 13 млрд руб.

Финансовый кризис повлиял на ликвидность банковского сектора, что, в свою очередь, отразилось на динамике объемов фондирования на межбанковском рынке. За год объем полученных кредитов и депозитов от кредитных организаций Банка России вырос на 17,4% (в 2019 г. – снижение на 76,0%). Особенно заметным стал прирост по кредитам Банка России – на 46,8% (в 2019 – снижение на 6%), что говорит об ухудшении банковской ликвидности и повышенной зависимости от кредитов ЦБ.

Уровень концентрации банковских ресурсов остается высоким. На долю 5 крупнейших по величине активов кредитных организаций приходится 67,7% вкладов физических лиц (в 2019 г. данный показатель находился на отметке 65,5%) и 58,3% депозитов юридических лиц (в конце 2019 г. – 59,2%). Вновь существенно повысилась доля средств, привлеченных 5 крупнейшими банками за счет кредитов ЦБ РФ – 49,5% (в 2019 г. – 24,7%).

В 2021 г. ситуация на рынке банковских депозитов будет определяться различными экономическими, социально-политическими и прочими (в том числе эпидемиологическими) факторами. Усиление инфляционных тенденций в начале 2021 г., скорее всего, не предполагает дальнейшего снижения ключевой ставки, таким образом, рост рынка банковских депозитов стабилизируется и во многом будет определяться уровнем доходов граждан. Вместе с тем высока вероятность роста спроса на альтернативные инструменты и появления новых гибридных депозитов с элементами инвестиционного продукта. ж

4(136) 2021