Банковские ресурсы в 2022 году

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (166), 2023 года.

Бесплатный доступ

Непростая текущая ситуация в экономике обусловила рост процентных ставок (как следствие повышения ключевой ставки) и проблемы на фондовом рынке. Эти обстоятельства обеспечили рост привлекательности краткосрочных рублевых инструментов с фиксированной доходностью, что привело к увеличению объемов средств на банковских депозитах физических лиц и предприятий. Совершенствование регулирования надзора со стороны ЦБ РФ и его политика по созданию запасов банковского капитала обеспечили устойчивость отечественной банковской системы в течение 2022 г. Однако в случае необходимости правительство и Центробанк могут прибегнуть к рассмотрению вопроса о докапитализации банков путем покупки допэмиссии привилегированных акций за счет средств ФНБ.

Короткий адрес: https://sciup.org/170206473

IDR: 170206473

Текст научной статьи Банковские ресурсы в 2022 году

Главным ресурсом кредитных организаций по-прежнему остаются средства клиентов (физических и юридических лиц) на банковских счетах и депозитах. На конец года общий объем клиентских средств составил 97,1 трлн руб.: он увеличился с начала года на 13,0%, что несколько ниже аналогичного показателя за 2021 г. (прирост на 16,5%).

1(166) 2023

Общий объем средств физических лиц (без учета средств на счетах эскроу) на 1 января 2023 г. достиг 36,8 трлн руб. Прирост объемов за истекший год в абсолютном выражении составил 1,9 трлн руб., или 5,5%, что соответствует данным за 2021 г. (увеличение на 1,9 трлн руб., или на 5,7%). Общий годовой прирост практически полностью обеспечен ростом в декабре, когда средства населения выросли на 2,5 трлн руб. Последнее обусловлено авансированием пенсий и выплатами социальных пособий. Сезонный приток средств на депозиты в декабре 2022 г. был более интенсивным по сравнению с декабрем 2021 г.

Общий объем средств на депозитах юридических лиц (без учета средств государственных органов и индивидуальных предпринимателей) в течение минувшего года вырос более существенно – на 5,1 трлн руб., или 20,9% до уровня 29,3 трлн руб., что также соответствует темпам 2021 г. (прирост на 4,2 трлн руб., или на 20,9%).

В условиях рекордно высоких темпов денежной эмиссии в 2022 г. продолжился рост остатков средств на расчетных и текущих счетах корпоративных клиентов, в минувшем году они выросли на 3,0 трлн руб. (19,2% за год), достигнув значения 18,5 трлн руб., что повторяет динамику роста в 2021 г. (2,5 трлн руб., или 18,9%).

В течение прошлого года менялась срочная структура клиентских средств в пользу краткосрочных депозитов. Клиенты-физлица существенно сократили вложения (на 30,4%) в средне- и долгосрочные вклады (свыше 1 года) до уровня 7,9 трлн руб., которые на 1 января текущего года составили лишь 21,6% от общего объема депозитов физических лиц (за год до этого объем вкладов сроком от 1 года составлял 11,4 трлн руб., или 32,8% от общего объема). Максимальный прирост краткосрочных вкладов зафиксирован на срок привлечения от 3 до 6 месяцев (473,8%).

Аналогичным образом изменялась и структура депозитов юридических лиц. Сокращение депозитов на срок свыше 1 года составило 14,6%, в общем объеме их значение снизилось до 23,3% (на начало года – 32,0%). Наибольшим спросом пользовались краткосрочные депозиты от 1 до 3 месяцев (прирост на 85,5%).

Средства на счетах эскроу в минувшем году продолжили рост и увеличились до 4,0 трлн руб., однако темпы прироста существенно сократились (32,7%) по сравнению с 2021 г. (157,9%), что обусловлено снижением темпов роста ипотечного рынка.

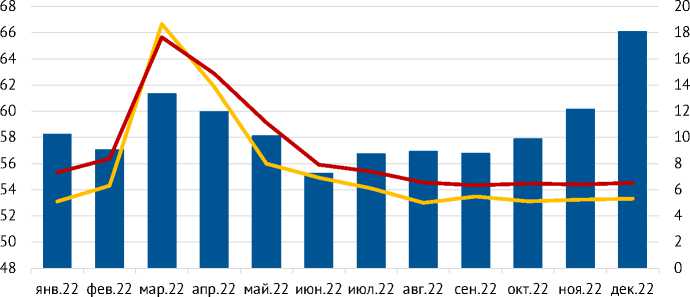

Резкое увеличение ключевой ставки до 20% после обострения геополитического конфликта и введения антироссийских санкций в конце февраля 2022 г. способствовало росту процентных ставок (максимальная доходность по некоторым предложениям достигала 24% годовых, рис. 1 ) и существенному повышению интереса банковских клиентов к инструментам с фиксированным доходом. Также смещению интереса в пользу депозитов физлиц способствовала отмена уплаты НДФЛ с дохода по банковским вкладам и счетам, полученного в 2021 и 2022 г. (при этом сохранялся налог с купонов облигаций).

Падение российского рынка ценных бумаг, а также санкции в отношении НРД1 и крупных брокеров во многом подорвали доверие к фондовому рынку, что способствовало перетоку денежных средств с брокерских счетов и счетов доверительного управления в срочные и накопительные депозиты. Геополитическая и экономическая неопределенность в прошлом году вынуждала россиян придерживаться сберегательной модели потребительского поведения и наращивать накопления. Свое влияние на поведение клиентов – физических лиц оказали перегрев ипотечного рынка и снижение интереса к инвестициям в недвижимость, которые, как и фондовый рынок, являются альтернативой банковским депозитам.

1(166) 2023

Средства клиентов-физлиц в рублях достигли значения 32,7 трлн руб., за минувший год прирост составил 17,8%, в 2021 г. он был заметно ниже – 6,8%. Валютные депозиты снизились до 4,1 трлн руб. (падение за год – на 42,8%, в 2021 г. – прирост на 1,4%). Схожим образом обстояли дела и с валютными депозитами юридических лиц – их сокращение за год составило 20,9% (в отличие от прироста за 2021 г. на 6,3%). В общем объеме клиентских

м Объем клиентской базы, трлн руб., левая шкала ^^^^Физлица, % ^^^вЮрлица, %

* За декабрь – оценка автора.

Рис. 1. Динамика процентных ставок по краткосрочным (до 1 года, включая «до востребования») депозитам физических и юридических лиц и суммарные объемы задолженности банков по депозитам физических и юридических лиц на конец месяца в 2022 г.

Источники: Сведения о размещенных и привлеченных средствах и Статистический бюллетень Банка России №1 2023 г. / Банк России. URL: Borrowings/ и средств на депозитах доля рублевых средств за 2022 г. увеличилась с 76,8 до 86,0%.

Сокращение валютных депозитов частично было связано с оттоком средств за рубеж из-за введения западных санкций и нарушением привычных форматов инвестирования: вложения в ценные бумаги западных стран стали недоступными для российских инвесторов. Российские банки ввиду отсутствия возможности размещения валютных средств в западных банках-контрагентах снижали ставки по валютным вкладам практически до нулевых значений. В то же время были введены дополнительные комиссии за обслуживание валютных счетов, соответственно, клиенты были вынуждены конвертировать валютные вклады в рублевые или перейти к хранению валютных средств в виде наличных. В течение года Центробанк дважды повышал нормативы обязательного резервирования по обязательствам в валюте (с 01.08.2022 до 5% от объема обязательства), что также снижало привлекательность заимствования в валюте для банков. Еще одним фактором девалютизации клиентских депозитов стало укрепление рубля по отношению к доллару и евро относительно начала года.

1(166) 2023

В I квартале 2022 г. крупные банки с госучастием понесли убытки в связи с введенными против них санкциями, предусматривающими блокировку активов. В целом российская банковская система столкнулась с серьезным косвенным влиянием санкций в виде обесценения активов, роста кредитных и других финансовых рисков. Соответственно актуализировался вопрос о необходимости системной докапитализации банковского сектора. По оценкам ЦБ РФ, общий размер потребности в докапитализации составил около 700 млрд руб.1 Однако в течение года банки успешно проводили политику минимизации рисков и осуществляли активные действия для восполнения капитала, взаимодействуя со своими собственниками по вопросам докапитализации. В истекшем году докапитализацию получили 29 банков, общий объем увеличения уставного капитала составил 180 млрд руб. в основном за счет допэмиссии и других вложений в капитал.

По итогам 2022 г. российские банки зафиксировали чистую прибыль в размере 203 млрд руб., что обеспечено ростом процентных и комиссионных доходов в условиях снижения ставок, восстановлением деловой активности во втором полугодии, а также регуляторными послаблениями Центробанка. В настоящее время системной докапитализации банковского сектора не требуется, речь может идти о «точечных решениях» по отдельным банкам в виде финансовой поддержки со стороны акционеров1.

В 2023 г. в случае отсутствия новых шоков не предвидится масштабного оттока средств граждан, что позволит банкам поддерживать стабильную положительную динамику по клиентским депозитам. Вероятность того, что в ближайшей перспективе полностью будет восстановлено доверие к фондовому рынку, невысока в силу нестабильности политических и геополитических факторов. В то же время правительство прогнозирует рост реальных доходов граждан, в этих условиях инструменты с фиксированной доходностью при наличии системы государственного страхования вкладов будут оставаться наиболее привлекательной формой размещения свободных ресурсов ввиду отсутствия более доходных и надежных аль-тернатив.ж

1(166) 2023