Банковские ресурсы в январе-августе 2023 года

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 8 (173), 2023 года.

Бесплатный доступ

Эффективные меры регулирования кредитно-финансовой сферы, предпринятые правительством и ЦБ РФ, а также реализация политики создания резервов банковского капитала обеспечили устойчивость банковского сектора в течение первых восьми месяцев 2023 г. Ресурсная база банков существенно выросла благодаря как поступлениям на счета предприятий по линии финансирования бюджетных расходов, так и притоку средств во вклады физических лиц в условиях роста доходов населения в первом полугодии текущего года.

Короткий адрес: https://sciup.org/170206505

IDR: 170206505

Текст научной статьи Банковские ресурсы в январе-августе 2023 года

Главным ресурсом кредитных организаций остаются средства клиентов (физических и юридических лиц) на банковских счетах и депозитах. На конец текущего года общий объем клиентских средств составил 111,0 трлн руб., увеличившись с начала года на 13,5%, что существенно выше аналогичного показателя за соответствующий период в 2022 г., в котором отмечен прирост на 3,3%.

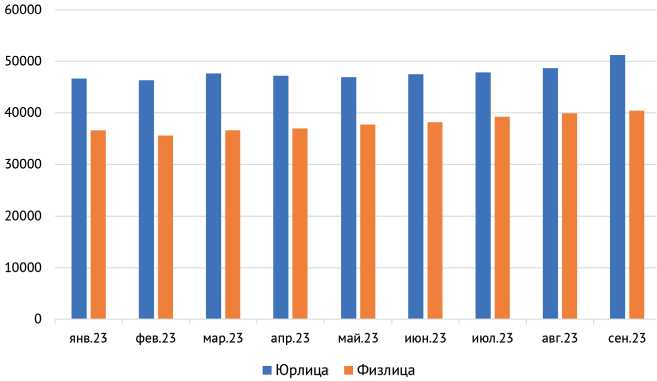

Общий объем средств физических лиц (без учета средств на счетах эскроу) на 1 сентября 2023 г. достиг 40,4 трлн руб., прирост объема за анализируемый период текущего года в абсолютном выражении составил 3,8 трлн руб., или 10,4%, в 2022 г. за соответствующий период было зафиксировано снижение на 0,9 трлн руб., или на 2,6%. Прирост за первое полугодие текущего года в условиях стабилизации макроэкономической ситуации обеспечен ростом реальных доходов населения. В III квартале повышение ключевой ставки и, как следствие, ставок по вкладам стало дополнительным фактором притока средств граждан на банковские счета ( рис. 1 ).

8(173) 2023

Общий объем средств на счетах и депозитах юридических лиц (индивидуальных предпринимателей) в течение восьми месяцев текущего года вырос на 2,2 трлн руб., или на 8,2% до уровня 28,9 трлн руб., за соответствующий период 2022 г. было зафиксирован отток средств на 2,2 трлн руб., или 9,5%. Главным инициирующим фактором притока фондирования в 2022–2023 гг. остается финансирование корпоративного сектора из государственного бюджета.

В условиях высоких темпов денежной эмиссии в 2023 г. продолжилось увеличение остатков средств на расчетных и текущих счетах корпоративных клиентов, в течение анализируемого периода они выросли на 2,4 трлн

Мониторинг экономической ситуации в России

Рис. 1. Динамика суммарных объемов задолженности по счетам и депозитам физических и юридических лиц на начало месяца в 2023 г., млрд руб.

Источник: «Статистические показатели банковского сектора Российской Федерации» (Интернет-версия) / Банк России. URL:

руб. (19,2% за год) до значения 22,4 трлн руб., что несколько ниже показателя за аналогичный период прошлого года (4,0 трлн руб., или 24,9%).

Высокие темпы роста зафиксированы по средствам государственных организаций, за восемь месяцев текущего года прирост составил 41,2% (год назад – 20,8%). Их общий объем на 1.09.2023 г. достиг значения 12,1 трлн руб.

Начиная с 2022 г. наблюдается изменение структуры средств физлиц в пользу краткосрочных вкладов. Эта тенденция сохраняется и в текущем году. Однако в отличие от прошлого года, когда средства на средне-и долгосрочных вкладах значительно сократились, в текущем году такого снижения не произошло. На фоне общего роста средств физических лиц сумма вкладов сроком свыше 1 года увеличилась на 9,0%. В то же время средства на счетах, вклады до востребования и краткосрочные вклады до 1 года выросли на 10,7%. Больше половины всех срочных вкладов (51,1%) приходится на вклады сроком от 90 до 181 дня.

За анализируемый период средства в рублях на счетах и депозитах физлиц увеличились на 10,8%, средства в валюте – на 6,7%, прирост связан с повышением курса иностранной валюты.

Интерес к краткосрочным депозитам со стороны предприятий также вырос: депозиты сроком свыше 1 года снизились на 5,5%, в то время как средства на счетах и краткосрочные депозиты до 1 года выросли на 21,6%.

8(173) 2023

Средства на счетах эскроу продолжили рост и увеличились до 4,9 трлн руб., однако темпы прироста существенно сократились (20,5%) по сравнению с предыдущим годом (30,2%), что обусловлено снижением темпов роста рынка ипотечного кредитования.

Существенным фактором повышения устойчивости кредитных организаций стал рост финансового результата. Прибыль сектора за восемь месяцев 2023 г. достигла 2,4 трлн руб., что соответствует результату за весь (рекордный) 2021 г.

В 2023 г. структурный дефицит ликвидности был зафиксирован 20 июля, это произошло впервые с мая 2022 г. Структурный дефицит ликвидности – состояние банковского сектора, характеризующееся существованием

2. Банковские ресурсы в январе-августе 2023 года у кредитных организаций устойчивой потребности в привлечении ликвидности за счет операций с Банком России. В настоящее время объем кредитов ЦБ РФ, предоставленных банкам, составляет всего лишь 4,5 трлн руб. (прирост с начала года на 2,4%). Если структурный дефицит ликвидности станет постоянным, то темп рост долга сектора перед регулятором существенно повысится уже в самое ближайшее время.

Проведенный ЦБ РФ стресс-тест банковского сектора страны продемонстрировал устойчивость банковской системы. По оценкам экспертов, банковский сектор способен выдержать неблагоприятные сценарии развития. В 2022 г. Банк России на основании стресс-тестирования оценивал потребность банковского сектора в докапитализации в 700 млрд руб. Однако своевременные меры правительства и ЦБ РФ способствовали стабилизации кредитно-финансовой сферы, и в настоящее время лишь небольшое число банков испытывает проблемы с достаточностью капитала.

При отсутствии внешних источников фондирования кредитные организации вступают в острую фазу борьбы за ресурсы на внутреннем рынке. Уровень конкуренции за краткосрочные ресурсы транзакционного характера (расчетные и текущие счета) существенно вырос в связи с проникновением на рынок финтех-компаний и цифровых банков, предлагающих своим клиентам привлекательные условия для ведения счетов такого типа. Также существенную долю ресурсов может поглотить и рынок криптовалют, особенно в случае легализации некоторых видов криптовалюты как платежного средства.

Ожидаемое введение цифрового рубля также может усилить конкурентную борьбу за ресурсы. По разным оценкам, отток клиентских средств в цифровые рубли на платформе Банка России может составить до 4 трлн руб., способствуя формированию структурного дефицита ликвидности1, что, в свою очередь, может негативно повлиять на уровень платежеспособности кредитных организаций.

В 2023 г. восходящий тренд на рынке корпоративных и государственных ценных бумаг также остается сдерживающим фактором роста ресурсной базы, особенно в первой половине года на фоне низких ставок по банковским депозитам. Вместе с тем существующий порядок инвестиционного вычета по налогу на доходы физлиц в случае открытия индивидуального инвестиционного счета после введения соответствующего налога на банковские вклады усиливает привлекательность вложения в ценные бумаги по сравнению с банковскими вкладами.

В связи с исчерпанием потенциала роста рынка корпоративных акций и дальнейшего повышения ставок по вкладам и депозитам возможно изменение поведения банковских клиентов, и часть средств с фондового рынка пополнит ресурсную базу кредитных организаций.

8(173) 2023

В условиях достаточно сильного инфляционного давления в ближайшие месяцы (до конца 2023 г.) Центробанк не пойдет на смягчение текущей денежно-кредитной политики, вероятность повышения ключевой ставки достаточна высока. В нынешней ситуации следует ожидать дальнейшего роста процентных ставок по вкладам и депозитам, что позволит банкам стабилизировать ресурсную базу, одновременно увеличит стоимость фондирования и приведет к коррекции беспрецедентно высокого уровня банковской прибыли.ж