Банковские риски и их классификация

Автор: Болгов С.А., Павлович В.Е., Торопова Л.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (66), 2020 года.

Бесплатный доступ

Классификация банковских рисков связана с тем, как кредитная организация определяет риски, с которыми она сталкивается. Последовательная классификация банковских рисков имеет очень важное значение для управления рисками, так как двусмысленность сможет привести к запутанной отчетности и управлению банковскими рисками. В данной статье рассмотрены и изучены разные источники понятия «банковского риска» и их классификации. При рассмотрении банковских рисков нами была разработана определенная классификация, основанная на различных критериях.

Риск, классификация, банковская деятельность, систематизация, признак, группа

Короткий адрес: https://sciup.org/170182923

IDR: 170182923 | DOI: 10.24411/2411-0450-2020-10639

Banking risks and their classification

The classification of banking risks is related to how the credit institution determines the risks that it faces. Consistent classification of bank risks is very important for risk management, as ambiguity can lead to confusing reporting and management of bank risks. This article discusses and studies various sources of the concept of "Bank risk" and their classification. When considering banking risks, we developed a certain classification based on various criteria.

Текст научной статьи Банковские риски и их классификация

Банковские риски представляют вероятность неблагоприятного исхода операций, проводимых кредитными организациями, или непредвиденных ситуаций. Деятельность каждого банка основана на рискованности, начиная с возможности потерь из-за невозврата кредитных ресурсов и заканчивая убытками от стихийных бедствий. Именно поэтому управление риском считается одной из важнейших задач экономической жизни страны.

Для российских банков, работающих в сложных условиях, задача управления активами, в частности кредитным портфелем, является существенной. В концепции «риск-доходность» среди прочих используемых для управления кредитным портфелем важное место занимает оценка банковского риска.

В научной и учебной литературе можно найти достаточное количество определений понятия «банковский риск». Проанализируем их с опорой на методические рекомендации Р 50.1.075–2011 Федерального агентства по техническому регулированию и метрологии, в котором сформулированы требования к определениям. Главное требование к определениям: «Основной вид определения в терминологических стандартах – это явное определение через указание ближайшего родового понятия и ви- довых отличительных признаков». В термине «банковский риск» родовое понятие – «риск», а видовое – «банковский». Напомним, что явное определение – в отличие от неявных (описания, характеристики, сравнения) является предпочтительным в научной и учебной литературе.

Толковый словарь русского языка С.И. Ожегова и Н.Ю. Шведовой определяет риск как возможность опасности, неудачи или как действие наудачу в надежде на счастливый исход (базовое определение 1).

Большой энциклопедический словарь определяет риск как:

-

1) возможность наступления событий с отрицательными последствиями в результате определенных решений или действий;

-

2) вероятность понести убытки или упустить выгоду (базовое определение 2).

Толковый словарь по экономике под общей редакцией И.М. Осадчей определяет риск как ситуацию, когда результат какого-либо действия неочевиден и неоднозначен и может быть несколько исходов результатов, т.е. фактический результат какого-либо действия точно неизвестен и предполагается, что он будет определен в результате случайного выбора из нескольких возможных вариантов, распределение которых известно (базовое определение 3).

Современный экономический словарь авт. Б.А. Райзберга, Л.Ш. Лозовского, Е.Б. Стародубцевой даёт следующее определение риска: опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами (базовое определение 4).

Как возможность риск трактуют базовые определения 1 и 2, как ситуацию неопределённости – базовое определение 3, как опасность – базовое определение 4.

Но эта возможность реализуется только в том случае, если её не предусмотрели по причине того, что такое событие до текущего момента не наблюдалось, или по причине малой вероятности наступления такого события (базовые определения 1, 2, 4).

Обобщив вышеприведенные определения, выделим основные свойства понятия «риск». Это: а) возможность наступления событий с отрицательными последствиями, применительно к экономической деятельности выражающаяся в недополучении прибыли, дохода или утрате вплоть до 100% активов; б) наступление данных событий с отрицательными последствиями не ожидалось.

Введем используемое нами в дальнейшем родовое определение риска.

Риск – возможность наступления не-ожидаемых событий с отрицательными последствиями, выражающаяся в недополучении прибыли, дохода или утрате активов.

Поскольку, в конечном итоге, нужно получить определение термина «банковский риск» добавим видовой отличительный признак.

Банковский риск – возможность наступления неожидаемых, присущих банковской деятельности событий с отрицательными последствиями, выражающаяся в недополучении прибыли, дохода или утрате активов.

Теоретические и практические аспекты управления банковскими рисками с разной степенью полноты затрагиваются в трудах зарубежных и российских ученых- экономистов и практикующих банкиров. Последние десятилетия в мировом банковском сообществе достаточно остро обозначилась проблема операционных рисков. Эта тенденция нашла отражение и в материалах Базельского комитета по банковскому надзору (далее – Комитета), видящего своей целью внедрение отраслевых стандартов, обеспечивающих адекватную оценку банковских рисков и их покрытие капиталом. Если Базельское соглашение о достаточности капитала 1988 года однозначно ставило акцент на кредитном риске, и дополнение к нему 1996 года включало рыночные риски, то Базель-II (т.е. обновленная версия соглашения о достаточности капитала, предложенная к обсуждению в 2001 г. и утвержденная в 2004 г.) уже рассматривает 3 основных вида рисков: кредитные, операционные и рыночные. Параллельно в 2001-2003 гг. выходит ряд публикаций рекомендательного характера по управлению операционным риском, более детализированные и жесткие по сравнению с итоговым вариантом Базель-II.

После кризиса 2008 года Базельским комитетом были разработаны новые, еще более строгие меры – Базель III, цель которых – усиление международных стандартов по капиталу и ликвидности для обеспечения большей устойчивости банковского сектора. Требования Базеля III содержат в себе новые способы оценки рисков (кредитного, рыночного и операционного) и создания соответствующего капитала, соответствующего надзора и рыночной дисциплины. По замыслу Базельского комитета такой риск-ориентированный надзор должен обеспечить финансовую стабильность.

Согласно Политике управления рисками Банка России в деятельности Банка России возникают различные виды рисков:

-

1. Нефинансовые риски – следующие риски, возникающие в деятельности Банка России в результате влияния внутренних и внешних факторов:

-

а) стратегический риск;

-

б) репутационный риск;

-

в) операционный риск.

-

2. Финансовые риски – риски финансовых потерь, которые могут возникнуть в результате владения финансовыми активами и совершения операций с финансовыми инструментами:

К операционным рискам Банка России относятся, в том числе:

– правовой риск – риск негативных последствий для Банка России (в том числе убытков) вследствие признания судебными органами действий (бездействий) и решений (нормативных, рекомендательных, разъяснительных, индивидуальноправовых актов) Банка России незаконными, невозможности понудить контрагентов исполнить соглашения надлежащим образом и (или) исполнить компенсационные обязательства в случае отказа от исполнения (ненадлежащего исполнения) в силу недостаточности (отсутствия) в соглашении положений, защищающих интересы Банка России;

– комплаенс-риск – риск негативных последствий для Банка России вследствие несоблюдения требований, обязательных для исполнения Банком России в соответствии с федеральными законами и иными нормативными правовыми актами;

– риски проектов – риски нереализации проектов Банка России или недостижения их целей вследствие ошибок (недостатков) при выполнении проектов и влияния внешних факторов.

-

а) кредитный риск;

-

б) рыночный риск;

-

в) риск ликвидности.

В экономической литературе достаточно большое внимание уделяется вопросам управления рисками в банковской сфере, но анализ публикаций свидетельствует о том, что чаще всего объектом исследования являются проблемы функционирования отдельных коммерческих банков или банковской системы России. Однако свойственная российской системе управления рисками в банковской сфере фрагментарность, являющаяся следствием отсутствия системной концепции ее построения, указывает на необходимость комплексного рассмотрения специфики управления банковскими рисками на микро- и макроуров- не и в зависимости от фазы экономического цикла [1].

Классификацией рисков является их распределение по отдельным группам, по определенным признакам для достижения обозначенных целей. Научно обоснованная классификация банковских рисков позволяет четко определить местоположение каждого риска в общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов для выявления рисков. Каждому риску должен соответствовать конкретный прием идентификации. Ценность комплексной классификации банковских рисков заключается в том, что, исходя из этого, можно своевременно моделировать и корректировать банковскую деятельность, проводить комплексное обследование внутренних резервов с целью повышения эффективности банковских операций [2].

Учитывая, что экономисты и банковские специалисты не разработали единый подход для понимания сущности банковских рисков, их проявлений, факторов и источников происхождения, на сегодняшний день не существует единого подхода к классифицированию банковских рисков.

Различные классификации, используемые для разработки новых исследований в области теории риска, основаны на существовании множества классификационных признаков. Основными из них являются:

– сфера влияния или факторы возникновения банковского риска (политические и экономические риски);

– вид отношения к внутренней и внешней среде или по источникам возникновения (внешние и внутренние риски);

– характер объекта: вид деятельности, отдельная операция или банковская деятельность в целом (риски балансовых и забалансовых операций);

-

– специфика клиентов банка (риски малых, средних и крупных предприятий);

-

– распределение рисков по времени (ретроспективные, текущие и перспективные риски);

-

– метод расчета риска (комплексные и частные риски);

-

– степень банковского риска (низкие, умеренные и полные риски);

-

- возможность управления банковскими рисками (открытые и закрытые риски).

При рассмотрении банковских рисков нами была разработана определенная классификация, основанная на различных критериях. Например, можно различать внешние и внутренние банковские риски, в зависимости от сферы влияния. Первые связаны с влиянием политических, социальных и других изменений окружающей среды. Внутренние риски напрямую связаны с деятельностью кредитной организации [3].

Отдельно следует рассмотреть несколько типов банковских рисков внутреннего характера, поскольку это наиболее обширная категория, включая, процентные, кредитные, рыночные и многие другие риски. Риск изменения процентной ставки основан на возможности уменьшения прибыли вследствие изменения ставки дисконтирования. Рынок банковских рисков связан с условиями финансового рынка и стоимостью активов компании на нем.

Появление кредита подразумевает вероятность любого убытка, связанного с за- держкой, полным или частичным погашением заемных средств. Наибольшие убытки возникают в случае полного отказа выплатить кредитной организации тело кредита и процентов по нему в связи с неплатежеспособностью клиента. Поскольку 80% всех операций коммерческих банков составляют кредиты, снижение кредитного риска является актуальной проблемой нашего времени [4].

К общим внутренним рискам относятся операционные и злоупотребление властью. Каждый банк сталкивается с первым риском, потому что всегда есть вероятность неэффективных систем внутреннего контроля или ошибок в ежедневных операциях компании. Риск злоупотребления - это ненадлежащее поведение сотрудников кредитной организации, несоблюдение должностных инструкций или грубое нарушение основных принципов, например разглашение коммерческой тайны или использование конфиденциальных данных для других целей.

Проаентнъш

Злоупотрео лемме вдзотые

- Форвентнровампе

-ПО

Характер оанкоккях опер лпий

- Коммерческие

- Ко мне .ионные тированные

-отраслевые уняяереаль

АКТИВНЫМ лпер лпням

- Конвертируемости

-Трансферта

Моратория платежа

ДВ BUBBI -----Г-----

Риск вида

опгрзтш

— Портфелыш

о пералиям

Крслнтнып

Рис. 1. Основные виды банковских рисков

Для того чтобы банковские риски оказали наименьшее влияние на деятельность кредитных учреждений, они должны хорошо управляться. Формирование обязательных резервов на счетах в центральном банке, хеджирование и диверсификация, баланс доходов и отток ресурсов, увеличе- ние резервного фонда можно определить как эффективные инструменты. Правительство также заинтересовано в снижении уровня риска каждого банка, поскольку банкротство одного из них может привести к падению всей банковской структуры и кризису. Поэтому центральный банк устанавливает обязательные резервы, то есть коммерческие банки открывают свои счета на национальном уровне. Они отчисляют определенный процент каждой транзакции на эти счета. Такой подход можно считать своеобразной «подушкой безопасности», которая обеспечивает покрытие ущерба в случае потери.

Если речь идет о кредитных операциях, в этой области банку требуется специальная гарантия в виде поручительства или обеспечения. Ни один кредит, особенно большой, не выдается без подтверждения кредитоспособности клиента и без обеспечения его в случае невозврата средств. Хеджирование и диверсификация подразумевают страхование рисков и их качест- венное распределение, то есть потери в одном секторе окупаются за счет прибыли в другом [6].

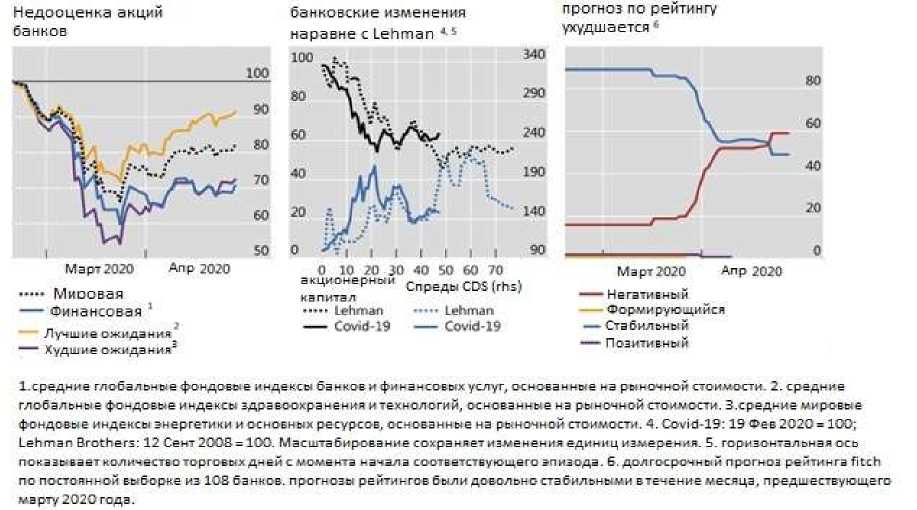

Нельзя не отметить, новый вид риска для банковского сектора – это глобальное распространение Covid-19. Пандемия представляет собой крупнейшее испытание финансовой системы на сегодняшний день. Банки пострадали больше не только по отношению к другим секторам, но и по сравнению с предыдущими кризисами. В частности, несмотря на недавнее частичное восстановление, в европейских банках наблюдается снижение банковских акций, они находятся на том же уровне, что и в 2008 г. (рис. 2) [7].

Рис. 2. Анализ банковского сектора апрель, май 2020 г.

С ухудшением конъюнктуры рынка показатели стоимости финансирования банков резко возросли. После первой недели марта спреды по индексам банковских облигаций существенно расширились по разным срокам погашения и валютам, но снизились в начале апреля после решительных политических действий со стороны Federal Reserve and the ECB.

Учитывая беспрецедентный масштаб шока, ключевые рынки финансирования испытали острый стресс и власти должны принять широкий спектр мер для поддержания кредитов для реальной экономики и для поддержки финансового посредничества. Предпринятые действия должны быть решительными и смелым, включая крупномасштабную поддержку ликвидности центрального банка.

Заключение. Таким образом, вопрос формирования полной и обоснованной классификации банковских рисков в настоящее время до конца не проработан и требует дальнейшего детального изучения. Данный факт значительно затрудняет процесс построения банком эффективной системы диагностики банковских рисков, которая требует разработки рациональной классификации рисков, на основе которой и будет происходить непосредственное построение системы. Продолжение неопределенности в отношении масштабов и продолжительности экономических последствий пандемии создают нагрузку на финансовую систему. Скоординированные на международном уровне действия по поддержке хорошо функционирующей, устойчивой финансовой системы и хорошо функционирующих и открытых рынков остаются в приоритете.

Список литературы Банковские риски и их классификация

- Швецов А.М. Управление рисками коммерческого банка на микро- и макроуровне // автореферат диссертации на соискание ученой степени кандидата экономических наук. - [Электронный ресурс]. - Режим доступа: https://www.dissercat.com/content/upravlenie-riskami-kommercheskogo-banka-na-mikro-i-makrourovne/read (дата обращения 01.07.2020)

- Банникова Л.А., Курманова Л.Р. Банковские риски. Методы управления банковскими рисками // Сборник статей XII международной научно-практической конференции молодых учёныхи студентов "Современные финансовые инструменты развитияэкономики регионов". - 2014. - С. 24-25.

- Каджо К.Д., ХиеБрибо С.А. Банковские риски и их особенности // Сборник научных трудов "Актуальные проблемы и перспективы развития экономики и финансов современной России". - 2015. - С. 51-55.

- Банковское дело онлайн / Учебные материалы / Образовательный портал. - [Электронный ресурс] - Режим доступа: http://banki-uchebnik.ru/kommercheskie-banki/53-riski-v-bankovskojdeyatelnosti (дата обращения 01.07.2020)

- Камалова А.Ф. Риски коммерческих банков при кредитовании физических лиц // Материалы IX Международной студенческой научной конференции "Студенческий научный форум". - [Электронный ресурс]. - Режим доступа: http://scienceforum.ru/2017/article/2017029901(дата обращения 01.07.2020)

- Кашапов И.В. Банковские риски: понятийный аппарат и классификация // Сборник научных трудов по материалам IV Всероссийской заочной научно-практической интернет-конференции "Современные тенденции в экономике и финансах". - 2014. - С. 86-88.

- Effects of Covid-19 on the banking sector: the market's assessment // Bank for International Settlements 2020. All rights reserved. Brief excerpts may be reproduced or translated provided the source is stated. - 2020. - № 12. - С. 9. - 92-9197-379-7 (online) ISBN: 92-9197-379-7