Банковские риски и особенности страхования кредитных рисков

Автор: Ларина А.А., Тишин П.Я.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

В данной статье рассмотрено влияние изменения ключевой ставки Центрального Банка на экономику в целом, а также уровень изменения процентных ставок по кредитам в Сбербанке в условиях снижения ключевой ставки. Изучив методы влияния изменения ставки, я пришла к выводу, что для экономики России в период 2018 - 2019 гг. объективно лучше снижение ставки рефинансирования.

Ключевая ставка, центральный банк, ставка по кредиту, сбербанк, процент

Короткий адрес: https://sciup.org/140273316

IDR: 140273316

Key rate of the central bank as a factor of influence on the credit bank policy

This article examines the impact of changes in the Central Bank's key rate on the economy as a whole, as well as the level of interest rate changes on loans in Sberbank in the context of a reduction in the key rate. Having studied the methods of influence of rate change, i came to the conclusion that for the Russian economy in the period 2018 - 2019. objectively better reduction of the refinancing rate.

Текст научной статьи Банковские риски и особенности страхования кредитных рисков

Ключевая ставка Центрального Банка России с сентября 2013 обозначена как инструмент денежно-кредитной политики. Ее целью служит оказание воздействия на уровень процентных ставок в России. С января 2016 года, ставка рефинансирования была приравнена к ключевой ставке. Данная ставка в настоящий момент времени имеет тенденцию к снижению. В первую очередь на изменения ключевой ставки реагируют банки путем уменьшения ставки кредитования

Непродуманное управление ключевой ставкой может привести к развалу банковской системы, а также кризису.

Целью исследования является установление взаимосвязи снижения ключевой ставки и изменения ставок кредитования в банках.

Для достижения данной цели были поставлены следующие задачи: исследовать факторы влияния на изменение ключевой ставки Центрального Банка России, рассмотреть изменения ставок кредитования различных банков в условиях снижения ключевой ставки.

_____К __ Л _ Ю __ Ч _ Е __ ВАЯ СТАВКА ЦЕНТРАЛЬНОГО БАНКА КАК ФАКТОР ВЛИЯНИЯ НА КРЕДИТНУЮ ПОЛИТИКУ БАНКА

На заседании Совета Директоров Центрального Банка России 27апреля 2018 года было принято решение сохранения ключевой ставки на уровне 7,25% годовых. Денежно-кредитная политика, по мнению Банка России в этом году станет нейтральной, а именно смягчению, которая может запустить экономический рост [1].

От ключевой ставки напрямую зависит стоимость кредитов, выдаваемых банками. Банки не могут выдавать кредиты по ставке, меньшей ставки рефинансирования (ключевой) из-за риска банкротства, ведь банк - это в первую очередь финансово-кредитная организация, одной из основных целей которой является получение дохода.

При низком значении ключевой ставки, тем «живее» экономика и мы имеем больше шансов на увеличение уровня ВВП. Но, достаточно дешевые кредиты сильно увеличивают покупательский спрос и тем самым и импорт. При совокупности этих условий может возрасти инфляция. Тесная связь процентных ставок в экономике и инфляцией существует давно. То есть, если у нас допусти ключевая ставка 10%, то ставка инфляции около 5% для того, чтобы перекрыть расходы банка и получить прибыль. Тем самым мы видим, что при формировании Центральным Банком ключевой ставки, инфляция также сразу же изменяется [2].

А также, при низкой ключевой ставке Центральный банк делает более доступными свои недельные кредиты для банков. В итоге банки получают возможность сделать свою кредитную политику более привлекательной.

Как правило, Центральный Банк снижает ключевую ставку в фазах кризиса и депрессии. Как следствие кредитные ресурсы становятся дешевле и доступнее для экономических субъектов, что способствует расширению их инвестиционных возможностей и платежеспособного спроса [3].

В ситуациях совпадения либо высокой инфляции и фазы подъёма, либо низкой инфляции и фазы кризиса выбор направления изменения ставки рефинансирования не представляет особой проблемы.

При высоком значении ключевой ставки снижаются темпы экономического роста и вложения в иностранную валюту становятся крайне невыгодны из-за повышения стоимости внутрироссийских кредитов. При низком значении ключевой ставки банки страны брали кредиты у Центрального Банка и покупали иностранную валюту, получая прибыль тем самым из-за спекуляций с валютой. Данные мероприятия крайне негативно отразились на курсе нашей валюты - рубля [2].

Известный российский экономист Яков Миркин считает, что при высокой ключевой ставке, а также высокой доходности укрепление рубля может происходить за счет искусственного на него спроса, так как финансы устремятся в кээри-трейд, а именно в покупку рубля не в инвестиционных целях, а в спекулятивных [4].

Первым на недавнее снижение ставки отреагировал самый крупный банк России - Сбербанк, снизив ставку по кредитам до 13,9%. В течении месяца все остальные банки страны отреагируют также снижениями ставок примерно в таком же диапазоне. Резкого повышения потребительских кредитов в банках после снижения ставок, а также дополнительных инфляционных рисков ожидать не стоит. Так как рост реальных доходов населения достаточно низкий, а, следовательно, у населения высокая потребность в сбережениях.

При снижении ставки, Центральный Банк ссылался на такую причину, как «восстановление экономической активности» довольно спорная. Ведь функция Центрального Банка совсем не в развитии производства, а удержание финансовой стабильности инфляции.

Анализируя планы Центрального Банка в снижении инфляции до 4% в год в течении 2-х лет, очевидно, что ключевая ставка будет дальше снижаться

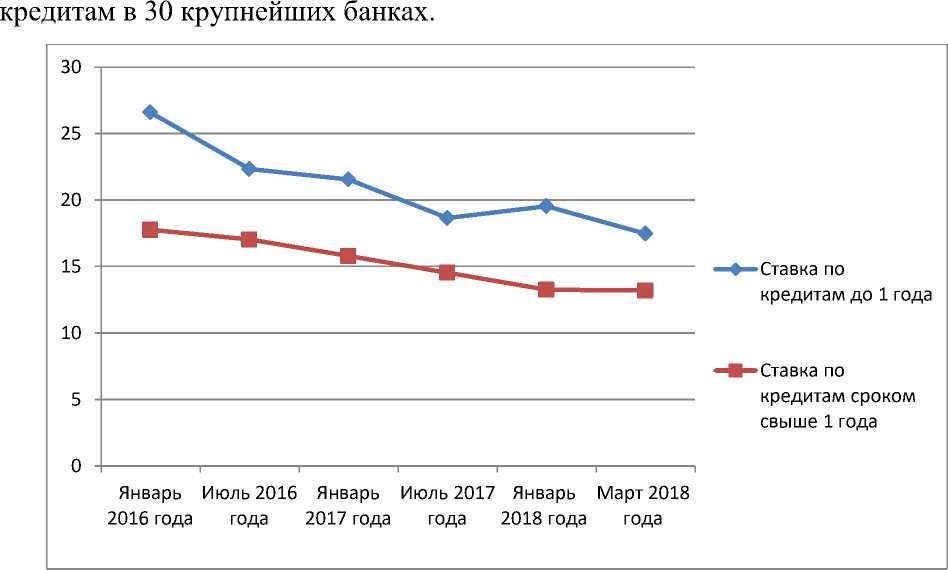

Теперь обратимся к реальной картине изменения процентных ставок по

Рисунок 1 – График изменения ставок по кредитам физическим лицам с

2016 по 2018 года, в процентах

Изучив динамику изменения ставок по кредитам физическим лицам в 30 крупнейших банках России, мы увидели, что процентная ставка с 2016 по 2018 гг. уменьшилась на 1,94 процентных пункта по кредитам свыше года и на 2,68 процентных пункта по кредитам до 1 года. При том, что ключевая ставка в это время изменилась с 11% до 7,25%, а именно на 3,75%. Как мы видим, больше всего влияние было оказано на процентную ставку по кредитам до 1 года, так как они пользуются меньшей популярностью, нежели долгосрочные [5].

ЗАКЛЮЧИТЕЛЬНАЯ ЧАСТЬ

В данный период времени мы наблюдаем тенденцию снижения ключевой ставки до 2020 года включительно, которое связано с поставленным уровнем инфляции в 4%.

От ключевой ставки напрямую зависит стоимость кредитов, выдаваемых банками. Банки не могут выдавать кредиты по ставке, меньшей ставки рефинансирования (ключевой) из-за риска банкротства, ведь банк – это в первую очередь финансово-кредитная организация, одной из основных целей которой является получение дохода.

Резкого повышения потребительских кредитов в банках после снижения ставок, а также дополнительных инфляционных рисков ожидать не стоит. Так как рост реальных доходов населения достаточно низкий, а, следовательно, у населения высокая потребность в сбережениях.

Первым банком, который в течение короткого времени подстраивается под изменения ставки является Сбербанк. На его примере в течении месяца все остальные банки России меняют свою кредитную политик.

Список литературы Банковские риски и особенности страхования кредитных рисков

- Ключевая ставка в России [Электронный ресурс] - режим доступа: https://ru.wikipedia.org/wiki/Ключевая_ставка_в_России.

- Мир Финансов [Электронный ресурс], ключевая ставка влияние на экономику - режим доступа: http://mir-fin.ru/kluchevaya_stavka.html

- Бизнес газета [Электронный ресурс], Мнение: реакция рынков на понижение ключевой ставки - режим доступа: http://bizgaz.ru/2017/05/04/mnenie-reakciya-rynkov-na-ponizhenie-klyuchevoy-stavki.html

- Финансовая информация [Электронный ресурс], Яков Миркин: «Мы запустили вновь механизм финансового кризиса», 2017 - режим доступа: https://www.finversia.ru/interview/yakov-mirkin-my-zapustili-vnov-mekhanizm-finansovogo-krizisa-16800.

- Центральный Банк Российской Федерации [Электронный ресурс], Сведения по кредитам в рублях по 30 крупнейшим банкам - режим доступа: http://www.cbr.ru/statistics/?PrtId=int_rat