Банковские риски в условиях современной российской экономики

Автор: Мгерян М.А., Сидельников Д.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (5), 2015 года.

Бесплатный доступ

В статье рассматриваются основные проблемы банковского сектора российской экономики. Выделены основные риски банковского сектора и причины их появления. Предложен ряд мер для улучшения ситуации в банковском секторе российской экономики.

Банковский сектор, риски, меры

Короткий адрес: https://sciup.org/140266633

IDR: 140266633

The bank risk in terms of modern Russian economy

The banc problems of banking sector of the Russian economy are regarded in the article. The basic risks of the banking sector and their causes were mentioned. After this were offered some measures to improve the situation in the banking sector of the Russian economy.

Текст научной статьи Банковские риски в условиях современной российской экономики

-

• снижение цен на нефть, которое привело к значительному

сокращению объема экспорта и снижению доходов бюджета;

-

• недостаточная эффективность в том, что касается проведения структурных реформ, ограничивающая перспективы роста. В частности, повышение диверсификации российской экономики и уменьшение ее зависимости от нефти и газа, а также других сырьевых ресурсов, повышение конкурентоспособности несырьевых отраслей и более благоприятный деловой и инвестиционный климат в стране могли бы стать важными факторами, способными поддержать экономический рост в будущем;

-

• ограниченный доступ российских заемщиков к внешним рынкам капитала в связи с экономическими санкциями стороны западных стран;

-

• чрезвычайно высокая волатильность обменного курса;

-

• ослабление доверия внутренних и внешних инвесторов к России, что приводит к значительному оттоку капитала20.

Все вышеперечисленное означает для банковского сектора снижение показателей маржи и замедление темпов роста бизнеса в 2015-2016 годах. Также, ухудшение экономической ситуации приведет к увеличению доли проблемных кредитов (просрочка по которым составляет более 90 дней) в банковском секторе экономики – в сегменте корпоративного и розничного кредитования. По данным ЦБ РФ доля ссуд с просроченными платежами свыше 90 дней с 1.01.15 по 1.10.15 выросла с 7,9 % до 10,7 % (с 865 268 до 1 107 311 млн руб.)21.

В российском банковском секторе реальный уровень кредитных рисков в абсолютном выражении имеет тенденцию роста, что обусловлено, прежде всего, расширением кредитования нефинансовых предприятий и организаций с невысоким уровнем кредитоспособности, а также высокой концентрацией кредитных рисков в проблемных отраслях и на отдельных предприятиях. В частности, просроченная задолженность по кредитам, связанным с автомобилестроением с 01.01.15 по 01.10.15 выросла со 180 853 до 225 003 млн рублей22.

За 2015 год существенно ускорился темп отзыва лицензий у отечественных банков. В последнее время ЦБ РФ отзывает лицензии у коммерческих банков с такой частотой, которая была характерна для конца 90-х годов.

-

20 Оценка отраслевых и страновых рисков банковского сектора: Российская Федерация -

http://www.finam.ru/Files/u/newsonline/weekonmarket/201509/S_P_160915.pdf

-

21 Центральный Банк Российской Федерации. Информация о рисках кредитования физических лиц в 2015 году - http://www.cbr.ru/statistics/print.aspx?file=bank_system/risk_15.htm&pid =pdko_sub&sid=ITM_60627

-

22 Центральный Банк Российской Федерации. Общая сумма задолженности по кредитам юридических лиц-резидентов и индивидуальных предпринимателей в рублях по видам экономической деятельности и отдельным направлениям использования средств (всего по Российской Федерации) -

Таблица 1. Список банков, лишенных лицензии в 2015 году (ноябрь)23

-

|

Дата |

Банк |

Номер лицензии |

Причина |

|

16.11.2015 |

НСТ-Банк (Новотроицк) |

1738 |

отозвана |

|

16.11.2015 |

Витязь (Москва) |

2890 |

отозвана |

|

16.11.2015 |

Банк Город (Москва) |

2644 |

отозвана |

|

10.11.2015 |

Банк РСБ 24 (Русславбанк) (Москва) |

1073 |

отозвана |

|

10.11.2015 |

Региональный Банк Развития (Москва) |

2782 |

отозвана |

|

10.11.2015 |

Региональный банк Сбережений (Москва) |

3367 |

отозвана |

|

10.11.2015 |

Межрегионбанк (Москва) |

1059 |

отозвана |

|

10.11.2015 |

Тор Кредит (Москва) |

3497-Д |

отозвана |

|

02.11.2015 |

Джаст Банк (Москва) |

3503 |

отозвана |

|

02.11.2015 |

Богородский муниципальный банк (Ногинск) |

2992 |

отозвана |

|

02.11.2015 |

Агроинкомбанк (Астрахань) |

1946 |

отозвана |

|

02.11.2015 |

Бенефит-Банк (Москва) |

3229 |

отозвана |

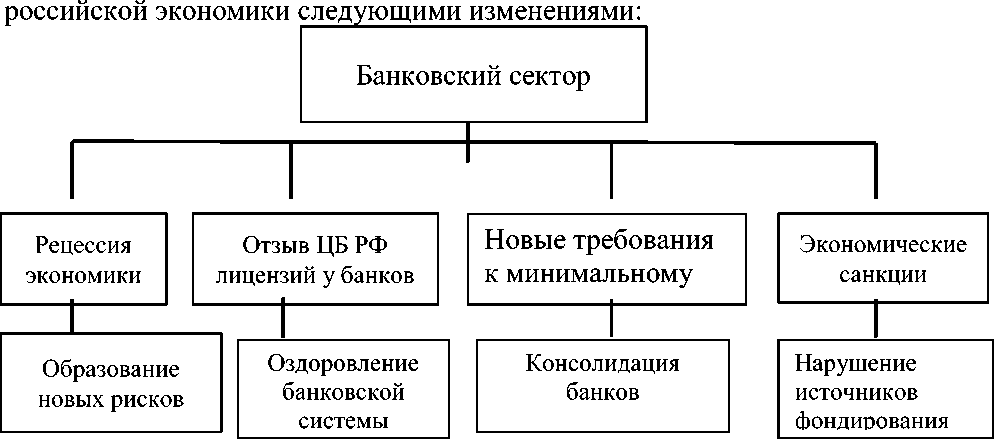

В целом, 2014-2015 гг. характеризуются для банковского сектора

Нестабильность банковского сектора экономики страны проявляется вследствие как внутренних причин (сырьевая направленность экономики, низкие темпы проведения структурных реформ, которые могли способствовать улучшению диверсификации экономики), так и внешних (введение экономических санкций). Для обеспечения устойчивости банковского сектора Правительство РФ и ЦБ РФ применяют меры поддержки. В результате текущей поддержки фондирования со стороны Банка России (объемом 7 трлн руб.) доля его средств в общем объеме обязательств российских банков в июле 2015 г. Составляла около 10,5 % (13,1 % в январе 2015 г.), когда Банк России существенно увеличил объем поддержки банковскому сектору в целях стабилизации значительного оттока депозитов после резкого обесценения рубля и нестабильности на рынке в

-

23 Составлено автором

декабре 2014 г.24

Таким образом, для улучшения ситуации в банковском секторе необходимо проведения ряда мер:

-

• проведение структурных реформ, способствующих

диверсификации национальной экономики. В частности, необходимо увеличить налоги на сырьевой экспорт, обеспечить со стороны государства поддержку по развитию инновационных технологий в различных сферах экономики, создавать кредитно-финансовые организации для помощи новым предприятиям частного бизнеса в получении доступа к финансированию;

-

• необходимо повышать эффективность и качество системы

банковского регулирования и надзора.

Список литературы Банковские риски в условиях современной российской экономики

- Оценка отраслевых и страновых рисков банковского сектора: Российская Федерация [Электронный ресурс] - http://www.finam.ru/Files/u/newsonline/weekonmarket/201509/S_P_160915.pdf

- Центральный банк Российской Федерации [Электронный ресурс] - http://www.cbr.ru