Банковские сертификаты: современные аспекты использования

Автор: Кэтэлина Николаевна Лэтеску, Ферида Гаджиевна Малиева

Журнал: В центре экономики @vcec

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 4, 2021 года.

Бесплатный доступ

Актуальность темы исследования заключается в том, что в развитии банковской системы России наблюдаются изменения, связанные не только с появлением новых финансовых инструментов и ценных бумаг, но также связанные с изменениями в использовании проверенных инструментов (ценных бумаг), которые способны различным образом влиять на процессы инвестирования и функционирования банков. К таким инструментам относятся банковские сертификаты, динамика выпуска и обращения которых с каждым годом заметно сокращается. В статье проведен анализ состояния рынка банковских сертификатов в России. Выявлены проблемы и основные тенденции в использовании и обращении банковских сертификатов.

Ценная бумага, сберегательный сертификат, депозитный сертификат, инвестор, рынок ценных бумаг

Короткий адрес: https://sciup.org/14122763

IDR: 14122763 | УДК: 336.717

Bank certificates: modern aspects of use

The relevance of the research topic lies in the fact that, in the development of the banking system of Russia, there are changes associated not only with the emergence of new financial instruments and securities, but also related to changes in the use of proven instruments (securities), which are able to influence the investment processes and the functioning of banks in various ways. Such instruments include bank certificates, the dynamics of issuance and circulation of which is noticeably decreasing every year. The article analyzes the state of the bank certificates market in Russia. The problems and main trends in the use and circulation of bank certificates are identified.

Текст научной статьи Банковские сертификаты: современные аспекты использования

Развитие банковской системы в Российской Федерации сопровождается изменениями, связанными с развитием рынка сберегательных и депозитных сертификатов. В настоящий момент ценные бумаги на фондовом рынке вытесняют банковские сертификаты и интерес к данной ценной бумаге у коммерческих банков, равно как и у инвесторов снижается.

В числе факторов, давших негативный толчок, в том числе находится и пандемия 2020-2021 гг., которая значительным образом повлияла на финансовую деятельность государства: падение экономического роста, сокращение производства, рост инфляции, снижение доходов населения – данные аспекты привели к снижению инвестиций в финансовой сфере России. В результате этого рынок ценных бумаг также отреагировал на данную ситуацию.

Материалы и методы

Используя официальные данные сайта Центрального банка РФ, в статье приводится аналитическая таблица и динамика анализа:

-

- рынка банковских сертификатов,

-

- статистики сберегательных и депозитных сертификатов,

-

- динамики сертификатов по срокам погашения за последние три года.

Обсуждение

Как один ведущих из участников финансового рынка, коммерческие банки выполняют следующие роли: эмитента, инвестора, профессионального участника. В роли эмитента банк и выпускает в обращение свои собственные ценные бумаги, в числе которых находятся и рассматриваемые банковские сертификаты. В зависимости от вкладчика банковский сертификат классифицируется на сберегательный – для физических лиц и на депозитный – для юридических лиц.

В соответствии со статьей 844 ГК РФ сертификаты определены как «…именные документарные ценные бумаги, удостоверяющие факт внесения вкладчиком в банк суммы вклада на условиях, указанных в соответствующем сертификате, и право владельца такого сертификата на получение по истечении установленного сертификатом срока суммы вклада и обусловленных сертификатом процентов в банке, выдавшем сертификат» [1].

Перечислим основные черты банковского сертификата, присущие ему:

-

- регулируются банковским законодательством;

-

- выпускаются только коммерческими банками;

-

- не служат расчетным или платежным средством;

-

- выпускаются только в национальной валюте;

-

- выдаются только резидентам РФ.

Срок выпуска сберегательных сертификатов составляет от 30 дней до 3 лет и свыше. Однако срок обращения депозитных сертификатов составляет от 30 дней до 1 года.

Бланки сертификатов имеют несколько обязательных реквизитов:

-

- наименование «депозитный (или сберегательный) сертификат;

-

- номер и серия сертификата;

-

- для именного сертификата: наименование и местонахождение вкладчика – юридического лица и ФИО и паспортные данные вкладчика – физического лица;

-

- сумма вклада и процентная ставка;

-

- дата востребования суммы по сертификату;

-

- безусловное обязательство кредитной организации вернуть внесенную сумму, и выплатить причитающиеся проценты;

-

- ставка процента при досрочном предъявлении сертификата;

-

- подписи двух лиц, уполномоченных кредитной организацией на подписание такого рода обязательств, скрепленные печатью кредитной организации.

Отсутствие хотя бы одного обязательного реквизита делает сертификат недействительным.

Проанализируем статистику сберегательных и депозитных сертификатов за период с 2010 года по 2020 год, используя официальные данные сайта Центрального банка РФ.

Таблица 1

Динамика банковских сертификатов, выпущенных коммерческими банками за 2010-2020 гг. (млн. руб.)

|

Год |

Депозитные сертификаты |

Сберегательные сертификаты |

Год |

Депозитные сертификаты |

Сберегательные сертификаты |

|

2010 |

197 168 |

182 212 |

2016 |

15 596 |

6 928 205 |

|

2011 |

164 588 |

176 402 |

2017 |

3 807 |

5 536 128 |

|

2012 |

137 757 |

945 821 |

2018 |

1 510 |

3 956 453 |

|

2013 |

50 069 |

3 564 096 |

2019 |

18 283 |

876 535 |

|

2014 |

75 535 |

4 296 029 |

2020 |

34 412 |

274 870 |

|

2015 |

49 930 |

6 364 617 |

|||

Источник / Source: составлено автором с использованием данных сайта / compiled by the author using data from the site

В соответствии с аналитической таблицей 1, за последние десять лет произошли значительные изменения, касающиеся объемов выпущенных банковских сертификатов, в том числе депозитных и сберегательных.

Выпуск депозитных сертификатов показывает по годам снижение объемов выпуска их банками за весь период исследования. С 2010 по 2013 годы количество выпущенных депозитных сертификатов уменьшилось в 3 раза, в 2014 году есть небольшой скачок, но затем в период с 2015 года по 2018 год выпуск уменьшился более, чем в 30 раз (с 49,9 млрд. руб. до 1,5 млрд. руб.). И хотя за 2019-2020 годы объемы выпуска депозитных сертификатов показывают некоторый рост (в 22 раза) относительно 2018 г., имевшего минимальные объемы выпуска депозитных сертификатов – все же эти объемы не сопоставимы с уровнем предыдущих лет. Это позволяет говорить о неутешительных прогнозах в развитии депозитных сертификатов на перспективу.

Выпуск сберегательных сертификатов имеет тенденцию, как и быстрого роста, как и быстрого спада, с 2010 по 2013 годы он увеличился в 19 раз, и продолжил свои рост до 2016 года. Свой максимум объем выпущенных сберегательных сертификатов достиг в 2016 г. Неуклонное снижение объемов их выпуска, начавшееся в 2015 г привело к сокращению выпуска сберегательных сертификатов в 2020 году по сравнению с 2017 годом более, чем в 20 раз.

Анализ рынка банковских сертификатов за период 2010-2020 гг. показывает, что в большинстве случае физические и юридические лица приобретают ценные бумаги с более высокой доходностью через механизмы фондового рынка(через брокерские компании). Однако банковский сертификат потенциально может быть еще использован в качестве инвестиционного инструмента для определенных слоев населения, например для: пенсионеров, которые как инвесторы характеризуются, с одной стороны, многочисленностью и соответственно, большим удельным весом в массе населения и с другой стороны, не относятся к продвинутым инвесторам рынка ценных бумаг, хотя желание и временно свободные ресурсы у этой части инвесторов имеются, о чем свидетельствуют данные об их активности на рынке банковских вкладов.

Выпуск сертификатов на 1 августа 2021 по-прежнему указывает на стремительное их уменьшение. Так как инициатором в предложении сертификатов являются коммерческие банки, то сокращение выпусков сертификатов также может свидетельствовать о том, что банки в указанные период времени не так остро нуждаются в дополнительных средствах от населения через такой инструмент финансирования и, как объект привлечения ресурсов банковский сертификат используется все меньше.

Большое влияние на изменения этой динамики в сторону спада оказало изменения в статье 36.1 ФЗ-39 «О банках и банковской системе», где указано, что сберегательные сертификаты наряду с депозитными сертификатами являются только именными.

До этого момента выпускались сертификаты на предъявителя, которые были очень популярны до 2018 года. Поскольку сертификаты на предъявителя были ан о нимными, Минфин опасался, что их можно было передавать из рук в руки, они могли быть использованы для отмывания теневых доходов или инструментом в даче ими взяток. В соответствии с вновь принятыми изменениями в законе сертификаты невозможно подарить и передать, и операции с этими сертификатами с тали прозрачными, «Сберегательный и депозитный сертификаты являются именными документарными ценными бумагами, удостоверяющими факт внесения вкладчиком в банк суммы вклада...» [3]

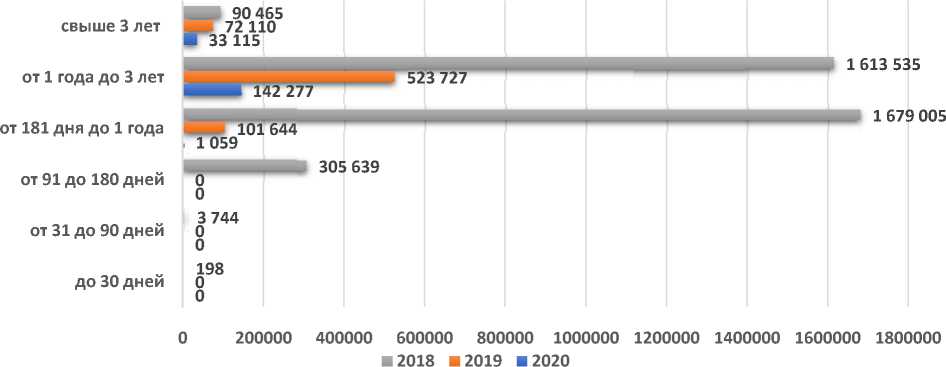

Проведем анализ динамики сертификатов по срокам погашения за последние три года. Сберегательные сертификаты со сроком погашения до 180 дней ничтожно мал – всего 7% от общего выпуска, а с 2019 года их выпуск ба н ки прекращают; выпуск серти ф икатов со сроком погашения от 181 дня до 1 года сократился с 1,679 тлрн. руб. в 2018 г до 1 млрд. руб. к 2020 году; выпуск сертификатов со сроком пог а шения от 1 года до 3 лет уменьшился в 2020 г. по сравнению с 2018 г в 11 раз; выпуск сертификатов со срок о м погашения свыше 3 лет падает в 2,7 раза.

Рис. 1. / Fig. 1. Динамика сберегательных сертификатов по срокам погашения за 2018-2020 гг. (млн. руб.) / Dynamics of savings certificates by maturity for 2018-2020 (million rubles)

Источник / Source: составлено автором с использованием данных сайта / compiled by the author using data from the site

Как видно из рисунка 1 объем выпуска сберегательных сертиф и катов очень сильно снизился, а по некоторым видам сберегательных сертификатов банки и вовсе перестали их выпускать.

Рассмотрим динамику депозитных сертификатов.

О 2000 4000 6000 8000 10000 12000 14000 16000 ■ 2018 ■ 2019 ■ 2020

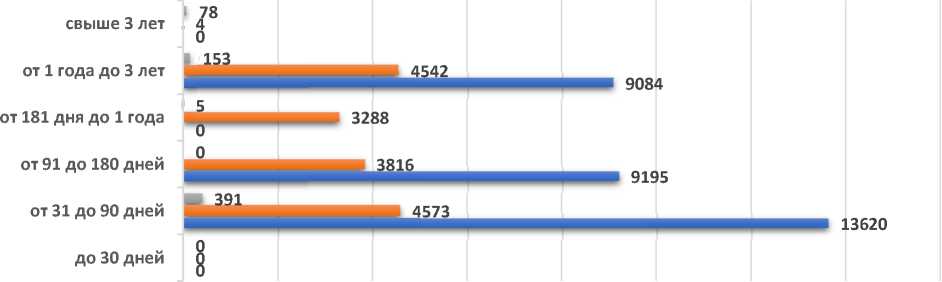

Рис. 2 / Fig. 1. Динамика депозитных сертификатов с 2018 по 2020 гг. (млн. руб.) / Dynamics of certificates of deposit from 2018 to 2020. (million rubles)

Источник / Source: составлено автором с использованием данных сайта / compiled by the author using data from the site

Согласно рисунку 2 видно, что с 2018 года выпуск депозитных серти ф икатов со сроком погашения до 30 дней прекратился. Колич е ство сертификатов с о сроком от 31 до 90 дней выросло в 35 раз, со сроком погашения от 91 до180 дней увеличи л ся на 2,4 раза в 2020 году по сравнению с 2019 годом (в 2018 году серти ф икаты с такими сроком не выпускались). Сертификаты со сроком погашения от 181 дня д о 1 года не выпускались в 20 2 0 году, со сроком от 1 года до 3 лет выпуск сертификатов вырос в 60 раз, со сроко м погашения свыше 3 лет также перестали выпускаться.

За предыдущие три года объемы выпуска банковских сертификатов в общем объеме довольно сильно сократились. Одной из причин такого сокращения, о ч евидно, может быть принятие поправки в законодательстве 2018 года. Д ругой причиной сок р ащения м ожет быть то, что банки, выпускающие сертификаты, уменьшили процентные ставки по ним, что впоследствии снизило привлекательность их приоб р етения для клиенто в .

Акцентируем внимание на 2018 год, объе м выпущенных депозитных сертификатов имел тенденцию спада с самого начала 2018 года. Касательно сберегательных сертификатов в 2018 году имеются две тенденции: рост и спад. С 1 января по 1 июня выпуск сертификатов продолжает расти, а с 1 июля и до конца года их выпуск сокращается почти в два раза.

Таблица 2

Объем вы пущенны х банковских сертификатов за 2018 год, (млн. руб.)

|

На дату |

Сберегательные сертификаты |

Депозитные сертификаты |

На дату |

Сберегательные сертификаты |

Депозитные сертификаты |

|

1 января |

365 872 |

450 |

1 июля |

341 443 |

12 |

|

1 февраля |

374 062 |

54 |

1 августа |

285 579 |

7 |

|

1 марта |

377 347 |

54 |

1 сентября |

248 442 |

7 |

|

1 апреля |

386 873 |

13 |

1 октября |

211 192 |

4 |

|

1 мая |

381 567 |

12 |

1 ноября |

179 404 |

1 |

|

1 июня |

383 736 |

12 |

1 декабря |

157 069 |

1 |

Источник / Source: составлено автором с использованием данных сайта / compiled by the author using data from the site

Поправки в ГК РФ вступили в силу 1 июля 2018 года, и уже на 1 августа 2018 года заметно, что началось сокращение объема выпуска сберегательных сертификатов на 16,4%. В следующие месяцы объемы сберегательных сертификатов продолжают сокращаться на такую же величину.

Результаты

Объем выпуска депозитных сертификатов, начиная с февраля 2018 г., резко сокращается от суммы 450 млн. руб. до 1 млн. руб. к концу 2018 года.

На сегодняшний день число коммерческих банков, которые предлагают депозитные и сберегательные сертификаты сильно уменьшились. В банковском секторе есть немного эмитентов, которые продолжают эмиссию сертификатов.

Рейтинговые банки, которые прекратили в 2018 выпуск это: Сбербанк, ВТБ, АльфаБанк, Открытие, Райффайзенбанк, Тинькофф и др. банки. Несмотря на то, что данные банки сертификаты больше не выдают, обслуживание ранее оформленных ценных бумаг продолжается до их погашения.

Из списка системно значимых банков, которые в 2021 году все еще продолжают выпускать в обращение банковские сертификаты, — это Газпромбанк, выпускающий только депозитные сертификаты, и Совкомбанк, выпускающий сберегательные и депозитные сертификаты.

Банковский сертификат с учетом внесенных в его обращение изменений и в силу сказанного выше, на данный момент не является таким доступным, но как ценная бумага является простым в использовании. Изменения в законодательстве, сделанные в целях противодействия отмыванию доходов, полученных преступным путем, как показывает анализ, свидетельствует о заметном сокращении объемов и выпуска и обращения банковских сертификатов.

Причина того, что сертификаты приносили вкладчикам больший процент по сравнению с депозитным вкладом, было то, что они не были застрахованы, и тезис «чем больше процент, тем выше риск» и характеризовал данную ценную бумагу. Но после их включения в систему страхования вкладов, ставки по сертификатам стали непривлекательными для инвесторов, что тоже оказало воздействие на прекращение их выпуска.

Тем не менее, банковский сертификат потенциально может быть использован в качестве инвестиционного инструмента для определенных слоев населения, например для пенсионеров, которые как инвесторы характеризуются, с одной стороны, многочисленностью и соответственно, большим удельным весом в массе населения, и с другой стороны, не относятся к продвинутым инвесторам рынка ценных бумаг, хотя желание и временно свободные ресурсы у этой части инвесторов имеются, о чем свидетельствуют данные об их активности на рынке банковских вкладов.

Список литературы Банковские сертификаты: современные аспекты использования

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 01.07.2021, с изм. от 08.07.2021). Ч.2. Ст. 844. URL: http://www.consultant.ru/document/cons_doc_LAW_9027/e90b9cf079f865aae1369c88de5e27f7d8760717/ (date of access: 10/20/2021).

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 02.07.2021) "О банках и банковской деятельности" (с изм. и доп., вст. в силу с 18.10.2021) Ст. 36.1. URL: http://www.consultant.ru/document/cons_doc_LAW_5842/020218f62f2a8d64ef2661a2e3c6e8377eacc882/ (date of access: 10/20/2021).

- Федеральный закон от 26.07.2017 № 212-ФЗ "О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (вст. в силу с 01.07.2018). URL: http://www.consultant.ru/document/cons_doc_LAW_220900/b004fed0b70d0f223e4a81f8ad6cd92af90a7e3b/ (date of access: 10/20/2021).

- Положение Банка России от 03.07.2018 № 645-П "О сберегательных и депозитных сертификатах кредитных организаций" (зарег. в Минюсте России 29.11.2018 № 52830). URL: http://www.consultant.ru/document/cons_doc_LAW_313187/ (дата обращения: 22.10.2021).

- Вестник Банка России №29 (2081) от 30.04.2019. URL: https://www.cbr.ru/Queries/XsltBlock/File/86302/-1/2081 (дата обращения: 25.10.2021).

- Маркова О.М. Операции сберегательных банков: учебное пособие / О.М. Маркова – 2-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2019. – 288с. URL: https://znanium.com/catalog/document?id=367332 (дата обращения: 25.10.2021).

- Казимагомедов А.А. Операции коммерческих банков по формированию ресурсной базы собственными, привлеченными и заемными средствами. 2017. URL: https://www.elibrary.ru/item.asp?id=30363076 (дата обращения: 25.10.2021).

- Колбашев Д.А., Маслова М.Г. Сберегательный сертификат как альтернатива банковскому вкладу. 17 декабря 2017. URL: https://www.elibrary.ru/item.asp?id=32258258 (дата обращения: 25.10.2021).

- Русанова И. Банковский сертификат. 08.02.2021 URL: https://brobank.ru/bankovskij-sertifikat/ (дата обращения: 26.10.2021).

- Семенюк Ю. Что такое сберегательный сертификат. И можно ли его купить сейчас. 20.10.2020. URL: https://journal.tinkoff.ru/guide/saving-certificate/. (дата обращения: 26.10.2021) (date of access: 10/25/2021).

- Соколов В.С. Банковские сертификаты как экономические инструменты. 2015. URL: https://www.elibrary.ru/item.asp?id=25117309 (дата обращения: 26.10.2021).

- URL: https://cbr.ru