Банковский кризис 2008-2009 гг. в США: пространственное измерение

Бесплатный доступ

В статье рассматриваются основные территориальные сдвиги в банковской системе США, произошедшие по итогам «Великой рецессии» 2008-2009 гг. В основу исследования положен большой комплекс статистических и иных данных. Проведенный анализ показывает, что изменения, наблюдавшиеся во время кризиса, по ряду важных параметров оказались значительно сильнее, чем в предшествующий период. Вместе с тем ситуация резко различалась от города к городу. В частности, провалы таких важных банковских узлов, как Сиэтл и Кливленд, сочетались с успехами Сан-Франциско, стабильностью Нью-Йорка и т. д. Благодаря относительно низкой географической монополизации, американский кредитный сектор обладает определенным запасом прочности и гибкими внутренними резервами. Кроме этого, проведенная в тех же хронологических рамках серия международных сопоставлений показывает, что за пределами США, преимущественно в Западной Европе, в условиях кризиса 2008-2009 гг. наблюдались столь же глубокие отраслевые провалы (при меньших возможностях для адаптации).

Сша, кризис 2008-2009 гг, банки, города, международные сопоставления

Короткий адрес: https://sciup.org/147233413

IDR: 147233413 | УДК: 94(73) | DOI: 10.14529/ssh200305

The banking crisis of 2008-2009 in the USA: spatial measurements

The article deals with the main territorial changes in the US banking system that occurred as a result of the “Great Recession” of 2008-2009. The study is based on a large set of statistical and other data. The analysis shows that the changes observed during the crisis turned out to be significantly stronger in a number of important parameters than in the previous period. However, there was a great difference among cities. For example, alongside with the failures of such important banking centres as Seattle and Cleveland, there were the successes of San Francisco, stability of New York, etc. Due to its relatively low geographic monopolization, the US credit sector has a certain reserve of sustainability and flexible internal reserves. In addition, a series of international comparisons carried out in the same chronological framework shows that outside the United States, mainly in Western Europe, during the 2008-2009 crisis there were equally deep failures (with a lesser potential for adaptation).

Текст научной статьи Банковский кризис 2008-2009 гг. в США: пространственное измерение

Произошедшее 15 сентября 2008 г. банкротство нью-йоркского инвестиционного банка “Lehman Brothers”, которое в иные времена могло бы стать событием ограниченных масштабов, в действительности оказалось одним из самых важных рубежей в новейшей экономической истории. К этому моменту на протяжении уже многих месяцев тянулась полоса серьезных экономических потрясений. И в Соединенных Штатах, и в ряде других стран происходили крушения больших финансовых корпораций, а также наблюдалось некоторое сокращение объема ВВП. Однако именно падение “Lehman Brothers” стало тем переломным моментом, после которого кризис в полной мере продемонстрировал свой глобальный размах и устрашающую силу.

О «Великой рецессии» 2008—2009 гг., которая оказалась заметно глубже и тяжелее любого из циклических кризисов за предыдущие 75 лет, уже написаны сотни исследований, включая, например, официальный отчет, представленный специальной комиссией Конгресса США [14]. Однако до сих пор остается малоизученным целый ряд важных вопросов, касающихся географической проекции кризиса. В настоящей публикации речь пойдет о том, каким образом «Великая рецессия» изменила расстановку сил между городами США как центрами банковского бизнеса. Подобный выбор страны и отрасли определяется не только их очень большой ролью в генерации кризиса (с существенной оговоркой о том, что имелись и другие важные зоны его возникновения), но и доступностью необходимых статистических данных [7—9; 15]. Следует также отметить, что эта работа развивает линию предыдущих исследований об эволюции национальных банковских пространств, проводившихся автором (например: [3; 4]).

В данной статье сначала рассматриваются общие масштабы перемен, произошедших в банковской системе Соединенных Штатов под воздействием кризиса, затем анализируются наиболее важные и значительные трансформации, развивавшиеся на уровне отдельных американских городов, и, наконец, проводятся некоторые сопоставления с падениями банковских центров в других странах. При обращении ко всем трем линиями за основу для наблюдений и выводов принимается единый хронологический интервал: положение дел в условной стартовой точке (начало 2008 г.) повсеместно сравнивается с ситуацией на начало 2011 г. Таким образом, появляется возможность оценить различия между картиной, имевшей место за несколько месяцев до крушения “Lehman Brothers” и прихода большой волны кризиса, и тем, что фиксируется уже по его итогам. Использование относительно поздней завершающей даты позволяет не только включить в период наблюдений собственно кризисный отрезок 2008—2009 гг., но и довести мониторинг до другого важного момента — принятия (в июле 2010 г.) и начала действия Закона Додда — Фрэнка ([13]; см. также: [1; 2]), обеспечившего довольно глубокое реформирование отрасли и ее стабильность в следующем десятилетии.

Итак, рассматриваемый период принес Соединенным Штатам падение ВВП на 3%, если брать данные за 2009 г. по отношению к предкризисному 2007 г., и лишь частичное восстановление в 2010 г. [15]; примерно в той же мере сократились активы американских банков. Из тех корпораций, которые действовали в отрасли на начало 2008 г., за последующее трехлетие банкротами были признаны 4,6%. В абсолютных величинах это означало, что прекратили свою деятельность 332 банка — то есть в 4,5 раза больше, чем за предыдущие 14 лет (1994—2007 гг.), отличавшиеся в целом стабильным и уверенным развитием кредитного бизнеса (расчеты на основе: [8]).

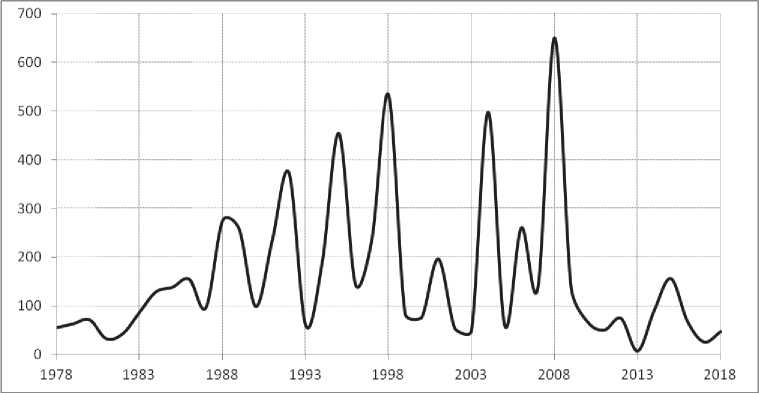

Не менее значительными оказались и территориальные сдвиги. Сегодня мы можем оценить их степень с помощью специально разработанного авторского измерителя под условным названием «коэффициент ранговых перемещений» (КРП). На предварительном этапе для последующего вычисления КРП (и для многих других исследовательских целей) были рассчитаны суммарные активы местных банковских холдингов, базирующихся в 200 наиболее важных городах США. Подобные вычисления проводились в режиме ежегодных замеров на длительной исторической линии, начинающейся с 1978 г. Источником базовой статистической информации послужили, прежде всего, официальные сводки, публикуемые Федеральной корпорацией по страхованию вкладов [7] и одним из региональных подразделений Федеральной резервной системы [9].

Затем, уже непосредственно при расчете КРП, использовалась следующая процедура. С шагом в один год учитывались все случаи вхождения новых городов в число 20 крупнейших банковских центров США, выхода из этой группы или же передвижения внутри нее. Отдельно учитывались перестановки, происходившие в первой пятерке и первой десятке кредитных метрополий. При этом использовалась процедура взвешивания. Переход между любыми соседними местами не выше 21-го (независимо от того, происходило движение вверх или вниз) оценивался в один балл, переход с 21-го места на 20-е (или обратно) — в два балла, с 20-го на 19-е (или обратно) — в три балла и т. д. Наконец, все вариации КРП (для 5, 10 и 20 центров), каждая из которых имеет самостоятельную ценность, были для максимальной объективности сведены к их среднему значению.

Именно этот собирательный индикатор представлен на рисунке. Как видим, результат 2008 г. даже с учетом глубокой исторической ретроспективы оказался если не уникальным, то, во всяком случае, неординарным и даже рекордным. Хотя либерализация банковской системы, происходившая в 1980—1990-е гг. (см., например: 3, с. 174—175), в свое время также привела к серьезным и интенсив- ным сдвигам, новый эффект, вызванный началом «Великой рецессии», оказался еще сильнее.

Теперь, после оценки общего масштаба событий, следует обратиться к тем компонентам, из которых складывалась большая волна отраслевых потрясений 2008—2010 гг., то есть к наиболее важным и показательным случаям резкого изменения банковского веса отдельных американских городов.

Конечно, в условиях кризиса наиболее значительные индивидуальные провалы были связаны не с основательно подготовленными переездами или слияниями компаний, как в спокойные времена, а со стремительными и драматическими банкротствами.

Самая масштабная история подобного рода разворачивалась в Сиэтле, штат Вашингтон, где уже давно работал сберегательный банк (в американской терминологии это означало специализацию в сфере розничной ипотеки) “Washington Mutual”. Сохраняя свое магистральное направление, “Washington Mutual” (сокращенно “WaMu”) в 1990-е и еще больше в 2000-е гг. придал данному виду бизнеса невероятный размах. Корпорация из Сиэтла была в этом плане совсем не одинокой: наоборот, ажиотажное развитие ипотечного рынка и связанных с ним сложных финансовых инструментов играло чрезвычайно важную роль и в экономическом подъеме названного периода, и в генерации кризиса 2008—2009 гг. Но именно “WaMu”, активы которого измерялись 12-значными числами, отличался особенно большими объемами подобной деятельности. Руководителя этой корпорации Керри Киллинджера коллеги по отрасли неизменно называли «Александром Великим в мире сбербанков» [10, p. 88]. Из нового 42-этажного небоскреба в центре Сиэтла осуществлялось управление гигантским финансовым конгломератом, который стремился открывать до 250 новых офисов ежегодно [5].

Когда же спекулятивный перегрев ипотечного рынка сменился в 2008 г. стремительным обвалом, “WaMu” также оказался в центре событий, но уже с негативным знаком. Банкротство этой группы стало крупнейшим за всю историю кредитно-финансовой системы США. Активы банковских холдингов

Коэффициент ранговых перемещений (КРП) в банковской системе США, 1978—2018 гг. (баллы). Расчеты автора на основе [7; 9]

Сиэтла к 2010 г. сократились на феноменальную величину 99,7 %; в национальном рейтинге отраслевых центров город упал с четвертого на 111-е место (здесь и далее подобные оценки в отношении США рассчитаны по исходным данным ключевого федерального регулятора [7]).

Сопоставимые по драматизму события (и также имевшие под собой ипотечную основу) происходили и в других частях страны.

В Калабасасе, относящемся к Лос-анджелесской агломерации, разорился холдинг “Countrywide Credit Industries”, что полностью лишило этот дорогой и престижный пригород самостоятельного банковского бизнеса.

Еще одной «горячей точкой» стал Кливленд (штат Огайо), где из-за глубокого погружения в крайне спекулятивный ипотечный бум далекой Калифорнии с большими проблемами столкнулась группа “National City Corporation”. Последовавшее в 2008 г. падение “National City” нанесло сильный удар по позициям Кливленда, хотя присутствие в городе и других больших холдингов (“Keycorp” и “Third Federal”) немного сгладило итоговые результаты: они выразились в сокращении активов на 61 %, а также в переходе с пятого на 13-е место.

Наконец, в аналогичном ключе следует обратить внимание и на Шарлотт (штат Северная Каролина), довольно неожиданно ставший к концу 1990-х гг. вторым по величине банковским центром США. Этот выдающийся успех относительного небольшого 600-тысячного города обеспечивали, главным образом, две финансовые структуры — “Bank of America Corporation” и “Wachovia Corporation”. Оба холдинга очень быстро расширяли свою деятельность в 2000-е гг., но при этом “Wachovia” отличалась особенно глубокой и рискованной погруженностью в ипотечный бизнес, в том числе — подобно кливлендскому “National City” — на крайне перегретом рынке Калифорнии. Банкротство “Wachovia”, также ставшее одним из важнейших экономических потрясений 2008 г., серьезно ослабило отраслевые позиции Шарлотта. Впрочем, за счет еще более крупного холдинга “Bank of America”, устоявшего во время кризиса, общий показатель города снизился на умеренную величину (28 %). К 2011 г. Шарлотт по-прежнему оставался на втором месте в таблице банковских центров своей страны, и лишь впоследствии его с этой строки смог вытеснить Сан-Франциско.

Конечно, в условиях кризиса, помимо этих ключевых историй, было немало других случаев резкого ослабления кредитно-финансовых позиций того или иного города (иногда связанных не с банкротствами местных компаний, а только с сокращением их активов). Полная статистика подобных изменений для крупнейших банковских центров США, занимавших места не ниже 20-го на начало 2008 г., представлена в таблице. Теперь, однако, важнее обратить внимание на другую сторону вопроса, отраженную в той же таблице — то есть на тех, кто оказался в выигрыше.

Ранее отмеченные примеры корпоративных провалов завершались юридической ликвидацией банкротов, но, разумеется, не физическим исчезновением созданной инфраструктуры бизнеса. Команды специалистов, офисные здания, компьютерные сети, двусторонние долговые обязательства и многое другое переходило (на определенных условиях и под контролем правительственных инстанций) к новым собственникам.

Так, остатки обширных владений сиэтлского “WaMu” были включены в состав самой крупной банковской корпорации США — базирующегося в Нью-Йорке гигантского холдинга “JPMorgan Chase”. Именно с этой группой и в еще большей степени с ее руководителем Джеймсом Даймоном многие американцы связывали особые надежды в плане возвращения национальной финансовой системы в стабильное русло. Очень позитивные оценки деятельности Дж. Даймона, не изменившиеся и в посткризисное время, звучали не только в прессе, но и в специальных биографических исследованиях (например: [6]). К тому же на берегах Гудзона, наряду с Дж. Даймоном, успешно работали и другие выдающиеся финансисты, проявившие в условиях кризиса ответственность и высокую квалификацию. Нью-Йорк, хотя и переживший несколько больших банкротств, включая резонансное крушение “Lehman Brothers”, все равно обладал очень сильным кластером финансовых корпораций (“JPMorgan Chase”, “Citigroup”, “BONY Mellon Corporation” и т. д.), который в своей сумме обеспечивал городу

Таблица

Крупнейшие банковские центры США на начало 2008 г.: изменение суммарных активов местных банковских холдингов к началу 2011 г. (в скобках указывается место города на начало 2008 г.)

Расчеты автора на основе [7]

Еще более значительного (в процентном измерении) подъема добился по итогам периода 2008—2010 гг. Питтсбург. Этот исторический промышленный центр в штате Пенсильвания прошел большой путь от развития гигантский заводов к постепенной постиндустриальной адаптации, имея в этом смысле немалого общего с соседним Кливлендом. Судьбы двух центров вновь переплелись в 2008 г., когда кливлендский холдинг “National City”, не справившийся с обрушением ипотечных рынков, был поглощен питтсбургской группой “PNC Financial Services”. Для Питтсбурга эти события означали почти двукратное увеличение активов и взлет с 11-го на пятое место в американской банковской иерархии.

Впрочем, рекордный результат был отмечен не в Пенсильвании, а в сильно пострадавшей от кризиса Калифорнии. Внутри этого штата ипотечному обвалу противостоял мощный холдинг “Wells Fargo & Company” (Сан-Франциско), отличавшийся острожной кредитной политикой. Именно к “Wells Fargo” были присоединены оставшиеся компоненты ликвидированной группы “Wachovia” из Шарлотта. В результате суммарные активы банков Сан-Франциско увеличились в два с лишним раза; позднее этот город, как уже упоминалось, смог потеснить Шарлотт со второй строки в отраслевом рейтинге. Вместе с тем Шарлотт получил своего рода компенсацию: к местному “Bank of America” перешли работающие сегменты бизнеса четвертого из ранее рассмотренных банкротов — лос-анджелесского “Countrywide”.

Круг городов, усиливших свои позиции (так же, как круг проигравших), не ограничивался приведенными примерами. К первой категории относились, например, Маклин, входящий в состав агломерации Вашингтона, Миннеаполис, ставшим четвертым по величине (вслед за Нью-Йорком, Сан-Франциско и Шарлоттом) банковским узлом США, и некоторые другие центры (см. таблицу).

Иными словами, на огромном, конкурентном и диверсифицированном банковском пространстве Соединенных Штатов в условиях кризиса 2008— 2009 гг., как в периоды прежних потрясений, обязательно находились корпорации и города, готовые не только компенсировать потери от банкротства “Lehman Brothers” и других подобных событий, но и взять на себя роль новых источников роста. Конечно, преодолению «Великой рецессии» способствовали целенаправленные действия федеральной власти при администрациях Дж. Буша-младшего и Б. Обамы, включая принятие упоминавшегося Закона Додда — Фрэнка, но также очень большое значение имела хорошая адаптивность национальной кредитно-финансовой системы.

Кроме этого, для получения более полной и объективной картины следует взглянуть и на ситуацию в других странах. В данном случае источником исходной статистической информации могут послужить ежегодные рейтинги 1000 крупнейших банков мира, составляемые лондонским журналом “The Banker” [11; 12]. Проведенный на этой основе новый комплекс расчетов показывает, что по итогам периода 2008—2010 гг. случаи обвального падения активов (после предшествовавшего ажиотажного роста) нередко наблюдались и за пределами США.

Наиболее значительное событие подобного рода произошло в Великобритании (в Эдинбурге), где местный “Royal Bank of Scotland”, ранее отличавшийся чрезвычайно быстрым расширением бизнеса и ставший к 2008 г. крупнейшим банком в мире, пережил затем очень тяжелый провал, стоивший городу почти 56% от предкризисной суммы активов (см. также: 4, с. 65, 67—68). В некоторых других странах, не столь важных для финансовых потоков, как Великобритания, но все же достаточно заметных, также фиксировались очень тяжелые падения: например, в Ирландии (Дублин) и Казахстане (Алма-Ата) — на 43,1 %, в Бельгии (Брюссель) — на 52,2 %, а в Исландии (Рейкьявик) — даже на 91,7 %. Наконец, следует упомянуть существенное ослабление позиций ряда банковских центров Германии, Швейцарии и Испании. Нетрудно, таким образом, заметить, что многие финансовые потрясения, происходившие в Старом Свете (и осложнявшиеся меньшими возможностями в плане географической диверсификации), не уступали худшим кризисным эпизодам в Соединенных Штатах.

Безусловно, рецессия 2008—2009 гг. стала очень тяжелым потрясением для банковской системы (как и для всей экономики) США. Более того, в недрах этой отрасли и, конечно, в смежных сегментах американского фондового рынка формировались многие механизмы «Великой рецессии». Важно, однако, иметь в виду, что США, вопреки распространенному мнению, были вовсе не единственной зоной генерации кризиса — весьма заметную роль в этом отношении сыграли различные корпорации на другой стороне Атлантики. Наконец, следует еще раз подчеркнуть то, что банковское пространство США, в силу его гибкости и внутреннего разнообразия, обладает дополнительными адаптационными возможностями, а также и то, что из рассматриваемой страны исходили важные импульсы (включая принятие в 2010 г. Закона Додда — Фрэнка), сыгравшие в дальнейшем заметную стабилизирующую роль в национальном и международном масштабе.

Список литературы Банковский кризис 2008-2009 гг. в США: пространственное измерение

- Костяев, С.С. Реформа финансового сектора / С. С. Костяев // США и Канада: экономика, политика, культура. - 2013. - № 3. - С. 71-83.

- Кулакова, В. К. Результаты и перспективы финансовой реформы в США / В. К. Кулакова // США и Канада: экономика, политика, культура. - 2014. - № 9. - С. 47-58.

- Никитин, Л. В. От домны к банку: развитие кредитного сектора в традиционных промышленных центрах США (1980-е - начало 2010-х гг.) / Л. В. Никитин // Вестник Пермского университета. Серия: История. - 2014. - № 2 (25). - С. 172-182.

- Никитин, Л. В. Эдинбург и Шарлотт против Лондона и Нью-Йорка: история "вторых столиц" в банковских системах Великобритании и США (1970-е - 2010-е годы) / Л. В. Никитин, О. Ю. Павлова // Клио. - 2019. - № 9 (153). - С. 62-69.

- American Banker. - 2002. - October 17.

- Crisafulli, P. The House of Dimon: How the JPMo-gan s Jamie Dimon Rose to the Top of the Financial World / P. Crisafulli. — New York: Wiley, 2009. — 256pp.

- Federal Deposit Insurance Corporation. Industry Analysis. Institution Directory. — URL: https://www5. fdic.gov/idasp/advSearchLanding.asp (дата обращения: 15.12.2019).

- Federal Deposit Insurance Corporation. Industry Analysis. Failed Banks. — URL: https://www5.fdic.gov/hsob/Selec-tRpt.asp?EntryTyp=30 (дата обращения: 26.12.2019).

- Federal Reserve Archival System for Economic Research. Economic Data. C. 6. — URL: https://www.fraser. stlouisfed.org/data/#!21:title:1268 (дата обращения: 26.09.2019).

- Grind, K. The Lost Bank: the Story of Washington Mutual—the Biggest Bank Failure in American History / K. Grind — N.Y.: Simon & Schuster, 2012. — 400 pp.

- The Banker. — 2008. — No. 7. — pp. 184—216.

- The Banker. — 2011. — No. 7. — pp. 182—214.

- The Dodd—Frank Wall Street Reform and Consumer Protection Act of 2010. Pub. L. 111—203.

- The Financial Crisis Inquiry Report. Final Report of the National Commission on the Causes of the Financial and Economic Crisis in the United States. Official Government Edition. — Washington (D.C.): U.S. G.P.O., 2011. — 661 pp.

- United Nations Statistical Division. National Accounts Main Aggregates Database. Downloads. — URL: // https://unstats. un.org/unsd/snaama/Downloads (access date: 11.01.2020).