Банковский сектор России в 2015 году

Автор: Яковлева К.О.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (5), 2015 года.

Бесплатный доступ

В статье рассматриваются отдельные показатели деятельности коммерческих банков в 2015 году.

Кредитная организация, корпоративное кредитование, розничное кредитование, фондирование, депозиты

Короткий адрес: https://sciup.org/140266696

IDR: 140266696

The Russian banking sector in 2015

In article separate indicators of activity of commercial banks in 2015 are considered.

Текст научной статьи Банковский сектор России в 2015 году

В связи с экономическим кризисом в России банковскому сектору уделяется особое внимание. Его способность кредитовать экономику может ускорить процесс ее восстановления, а неспособность, напротив, углубит рецессию или продлит ее сроки.

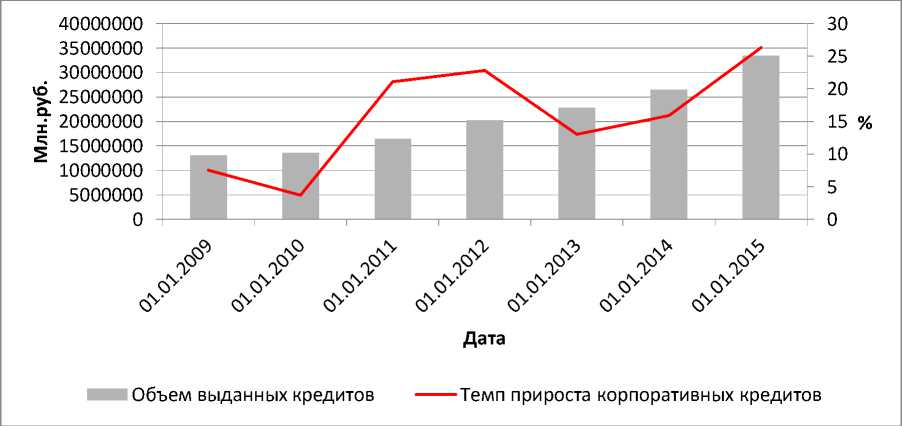

В сегменте корпоративного кредитования в 2015 году наблюдался умеренный рост: объем выданных кредитов за десять месяцев вырос на 2099,5 миллиардов рублей, или на 7,1%. Несмотря на резкое повышение ключевой ставки ЦБ РФ в конце 2014 года и, соответственно, ставок по кредитам, их рост был значительнее, чем в кризис 2009 года. По состоянию на сентябрь 2015 года сумма выданных кредитов выросла на 26,3% в годовом сопоставлении, в сентябре же 2009 года – на 7,5% (рисунок 1).

Рисунок 1. Объем и темп прироста корпоративных кредитов

Довольно сильный рост корпоративных кредитов происходит на фоне более агрессивного погашения внешнего долга: в 2015 году компании сократили свой внешний долг на 20% в годовом выражении, тогда как в 2009 году – только на 4%. Таким образом, в этом отношении банки выигрывают от санкций.

Розничное кредитование снижалось на протяжении первого полугодия 2015 года: к июлю объем выданных кредитов сократился на 602 736 миллионов рублей, или на 5,3% с начала года. Однако на данный момент ситуация стабилизировалась (рисунок 2).

^ 11000000

2 10800000

I 111 пн

0,4 0,2

-0,2

-0,4

-0,6 %

-0,8

-1

-1,2

-1,4

-1,6

Дата

Объем кредитов, выданных физическим лицам

^^^^^^^^^^eТемп роста выданных кредитов физическим лицам

Рисунок 2. Объем и темп роста кредитов, выданных физическим лицам

Гарантом стабилизации выступает ипотечный сегмент (ему принадлежит около трети рынка), который растет на 14% в годовом сопоставлении исключительно благодаря крупнейшим банкам. Остальная часть рынка розничного кредитования по-прежнему пребывает в плохом состоянии. Спад в сегменте потребительских кредитов (50% совокупного портфеля розничного кредитования) составляет 11% и автокредитования (10% портфеля) – 16%. Данные показатели свидетельствуют о негативном потребительском тренде в целом и в продажах автомобилей в частности.

В отличие от корпоративного сегмента, на который положительно влияют санкции и переориентация спроса с зарубежных кредитов на российские, спрос в сегменте розничного кредитования остается слабым. В свете неутешительных перспектив роста доходов населения на ближайшие годы такая тенденция может сохраниться.

В связи с тем, что спрос в сегменте розничного кредитования оказался слабее, чем в корпоративном кредитовании, то и ухудшение качества кредитов заметнее именно в рознице. Если в 2009 году на пике кризиса доля просроченных корпоративных кредитов составляла 5,3% выданных кредитов, доля просроченных розничных кредитов – 6,8%, то в сентябре 2015 года эти показатели были на уровне 5,8% и 7,9% соответственно.

Ситуация с фондированием банковского сектора в 2015 году сложнее, чем в кредитовании. Корпоративные счета в рублях за первые три квартала снизились на 340 миллиардов рублей, или на 3% с начала года. Валютные счета также снижаются, так как на них оказывают давление выплаты по внешнему долгу.

Динамика розничных депозитов положительная – к сентябрю они выросли на 13,8% с начала года, в том числе вклады в рублях выросли на 9,5%, в иностранной валюте – на 26,3% (рисунок 3).

^ 19500000

^ 19000000

llllllll

Дата

% 1

-1

-2

^™ Объем депозитов физических лиц ^^^^^^^^e Темп роста депозитов физических лиц

Рисунок 3. Объем и темп роста депозитов физических лиц

Столь сильный рост розничных вкладов объясняется двумя факторами:

-

- розничные клиенты возвращали в банки деньги, изъятые в 2014 г.;

-

- происходил процесс рекапитализации процентного дохода: если ранее ставки в России были низкими и на рекапитализацию процентного дохода приходилось около 30% совокупного роста розничных депозитов, то при ставке выше 10% с декабря 2014 года на этот источник роста приходится порядка 60% роста розничных депозитов в 2015 году.

Из-за высокого притока розничных вкладов и одновременного замедления кредитной активности в первом полугодии 2015 года банкам удалось снизить зависимость от средств Центрального банка. Использование инструментов рублевого рефинансирования снизилось почти вдвое - с 8,2 триллионов рублей в декабре 2014 года до 3,8 триллионов рублей в сентябре 2015 года. Однако ЦБ фондирует 7% активов банковского сектора и его поддержка банкам на сентябрь 2015 года составила 14% кредитного портфеля.

Список литературы Банковский сектор России в 2015 году

- Сайт Центрального банка Российской Федерации [Электронный ресурс] URL: http://www.cbr.ru

- Сайт информационного агентства «Bankir.Ru» [Электронный ресурс] URL: http://bankir.ru

- Сайт информационного агентства «РосБизнесКонсалтинг» [Электронный ресурс] URL: http://www.rbc.ru