Банковский сектор: противоречивые итоги года

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (63), 2018 года.

Бесплатный доступ

Состояние российского банковского сектора остается нестабильным. Возобновление роста банковских активов и отдельных сегментов кредитного рынка в 2017 г. сопровождалось падением прибыли и выявлением значительных объемов некачественных активов в крупнейших банках, находящихся в процессе финансового оздоровления.

Короткий адрес: https://sciup.org/170176863

IDR: 170176863

Текст научной статьи Банковский сектор: противоречивые итоги года

Совокупные активы банковского сектора выросли за 2017 г. на 7,8% 1 , превысив по итогам года 85 трлн руб. Номинальный темп роста активов был чуть ниже (6,4%) вследствие укрепления рубля в течение 2017 г. и соответствующей переоценки активов в иностранной валюте.

За минувший год количество действующих кредитных организаций сократилось на 62 с 623 до 561, или на 10%. Всего за 5 лет с 2013 по 2017 г. их число уменьшилось более чем на 40%, или почти на 400. Пик сокращения пришелся на 2016 г., когда число кредитных организаций сократилось на 110. В 2017 г. Банк России отозвал 51 лицензию на осуществление банковской деятельности. Это почти в 2 раза меньше, чем за 2016 г. (97). Оставшиеся банки, прекратившие свою деятельность в 2017 г., были реорганизованы в форме присоединения к другим кредитным организациям. За прошедший год не было зарегистрировано ни одного нового банка.

Суммарный объем активов банков с отозванными лицензиями в 2017 г. составил около 0,8 трлн руб. по состоянию на последнюю отчетную дату перед отзывом лицензии, или менее 1% активов банковско- го сектора. Лицензии отзывались преимущественно у мелких банков. Средний размер активов не превышал 18 млрд руб. Таким образом, этот процесс практически не повлиял на динамику банковских активов.

Суммарный объем вкладов населения в банках с отозванными в 2017 г. лицензиями достиг 420 млрд руб., т.е. менее 10 млрд руб. в среднем на один банк, что также подтверждает вывод о том, что регулятор прекращал деятельность в основном мелких банков, с небольшим объемом операций.

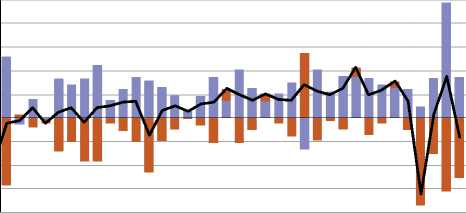

Финансовый результат банковского сектора в 2017 г. заметно

^™ Банки, привлекавшие вклады (шт., правая шк.)

^™ Банки (шт., правая шк.)

^^^^^^^^Активы

^^^^^^™Депозиты

Ответственность АСВ

Рис. 1. Показатели банков с отозванными лицензиями Источник: Банк России, оценки автора.

4. БАНКОВСКИЙ СЕКТОР: ПРОТИВОРЕЧИВЫЕ ИТОГИ ГОДА

-100

-200

-300

-400

сократился по сравнению с предшествующим годом. В 2017 г. совокупная прибыль банковского сектора составила 790 млрд руб., что оначает снижение рентабельности (ROA) ниже 1% в годовом выржени и собственных средств (ROE) ниже 10% в годовом выражении. В 2016 г. прибыль банковского сектора достигала 930 млрд руб., а показатели рентабельности активов и капитала – 1,1 и 12,2% соответственно. Основным фактором падения прибыли стал многократный рост отчислений в резервы на возможные потери по ссудам и другим активам. За 2017 г. их объем увеличился на 1322 млрд руб., или на 24%, тогда как за 2016 г. резервы на возможные потери выросли лишь на 188 млрд руб., или на 3%.

оооооооооооооооооо

СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1СХ1

СП LC) Г- сл r-i r-i СП LT) Г- cri r-i r-i СП LT) r^ cri

■ Прибыль до формирования резервов

■ Прирост резервов на возможные потери

^^^^^^Прибыль за месяц

Рис. 2. Структура прибыли банковского сектора, млрд руб. Источник: Банк России, оценки автора.

Большая часть прироста резервов и соответственно банковских убытков пришлась на последние месяцы 2017 г. За первые 8 месяцев 2017 г. прибыль банковского сектора превысила показатели 2016 г., достигнув 997 млрд руб., а объем отчислений в резервы составлял лишь 235 млрд руб. За оставшиеся 4 месяца года резервы были увеличены более чем на 1 трлн руб., что привело к убыткам в 207 млрд руб.

Причиной такого резкого изменения в динамике банковских доходов стало начало в августе-сентябре процедур санации в отношении крупнейших российских банков – ФК «Открытие» и Бинбанка, а в декабре – Промсвязьбанка. В процессе санации в этих банках был выявлен значительный объем высокорискованных активов, по которым оперативно были начислены адекватные уровню риска резервы. В итоге общий объем резервов по банковскому сектору на 1 января 2018 г. достиг рекордных 8,1% совокупных банковских активов, превысив уровень кризиса 2008–2009 гг. (7,5%).

Таким образом, замедление процесса отзыва банковских лицензий не стало свидетельством радикального улучшения ситуации в банковском секторе. По мере обнаружения критических проблем в крупных банках регулятором было принято решение модернизировать механизм финансового оздоровления.

С июня 2017 г. вступили в действие новые законодательные нормы, закрепляющие альтернативный механизм проведения санации (финансового оздоровления) банков. Для этого Банк России формирует Фонд консолидации банковского сектора (ФКБС) и создает управляющую компанию ФКБС, полностью подконтрольную Банку России. Основными целями изменения механизма санации провозглашаются сокращение расходов на санацию и усиление контроля над расходами и использованием выделяемых средств.

До середины 2017 г. санация банков осуществлялась при участии Агентства по страхованию вкладов (АСВ) в основном также за счет средств Банка России с привлечением банков-инвесторов, заинтересованных в развитии бизнеса санируемого банка. Однако средства, выделяемые на санацию, зачастую использовались банками-инвесторами в целях развития собственного бизнеса. Новый механизм санации исключает такую возможность до момента продажи санируемого банка. Таким образом из цепочки финансовой поддержки санируемых банков исключаются два элемента – АСВ и банк-инвестор, которые заменяются на подконтрольную Банку России управляющую компанию.

Отметим, что первые банки, попавшие под действие нового механизма финансового оздоровления – ФК «Открытие» и Бинбанк, – сами активно участвовали в процедурах санации других банков в роли банка-санатора. И во многом проблемы этих кредитных организаций были связаны с неэффективностью прежнего механизма банковских санаций.

К концу 2017 г. финансовое оздоровление этих двух банков еще далеко от завершения, и пока нет полноценной возможности оценить эффективность нового механизма санации.

То же самое можно было бы сказать про Промсвязьбанк, который перешел в состояние санации в самом конце года. Однако судьба последнего уже практически решена – на основе Промсвязьбанка планируют создать опорный банк для обслуживания Гособоронзаказа. Это означает значительное снижение прозрачности деятельности банка. Уже сейчас Банк России публикует упрощенную отчетность всех банков в целях неразглашения информации о счетах, связанных с гособоронзаказом. Если вся деятельность, связанная с госооборонзаказом, переместится в один банк, то итоги его финансового оздоровления могут так и остаться неиз-вестными.•