Банковское кредитование как источник инвестиций для структурной трансформации российской экономики

Автор: Терновская Е.П.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 4, 2025 года.

Бесплатный доступ

В условиях действия комплекса экономических санкций и сохранения высокой стоимости заемных средств обостряется проблема финансирования структурной трансформации российской экономики, необходимость которой признается и научным сообществом, и органами государственной власти. В связи с этим остается высокой потребность в обеспечении финансовой поддержки инвестиционной активности предприятий реального сектора, в том числе с помощью банковского кредитования. В статье выявлены основные тенденции и потенциальные риски корпоративного кредитования в банках в условиях сохранения жесткой денежно-кредитной политики Банка России. Проведен анализ развития направлений стимулирующего банковского регулирования, дана оценка мер поддержки кредитования банками производственных предприятий со стороны государства. Предложены направления повышения эффективности кредитования с учетом особенностей структуры производственных инвестиций и влияния инструментов их государственной поддержки.

Инвестиции, банки, корпоративные кредиты, риски кредитования, стимулирующее регулирование, меры государственной поддержки

Короткий адрес: https://sciup.org/149148293

IDR: 149148293 | УДК: 336.7 | DOI: 10.24158/tipor.2025.4.21

Bank lending as a source of investment for the structural transformation of the Russian economy

In the context of a complex set of economic sanctions and persistently high borrowing costs, the issue of financing the structural transformation of the Russian economy has become increasingly acute. This necessity is acknowledged by both the scientific community and governmental authorities. Consequently, there remains a significant demand for financial support to boost investment activity in the real sector, particularly through bank lending. This article identifies the main trends and potential risks associated with corporate lending in banks amid the ongoing stringent monetary policy of the Bank of Russia. Analysis of the development of stimulating banking regulation is conducted, along with an assessment of the measures implemented by the state to support bank lending to manufacturing enterprises. Additionally, the article proposes directions for increasing the effectiveness of lending practices, taking into account the specific characteristics of the structure of industrial investments and the impact of state support instruments.

Текст научной статьи Банковское кредитование как источник инвестиций для структурной трансформации российской экономики

Москва, Россия, ,

Moscow, Russia, ,

спроса на аналогичную продукцию отечественного производства и активизацию процессов им-портозамещения. С другой стороны, эти же причины во многом способствовали ускорению инфляционных процессов в результате давления потребительского спроса, что потребовало корректировки Банком России значения ключевой ставки, которая на начало 2025 г. составила 21 % и определила размер ставок по банковским кредитам и депозитам.

В этих условиях именно эффективная инвестиционная деятельность предприятий может обеспечить удовлетворение внутреннего спроса на потребительские и инвестиционные товары, структурную перестройку российской экономики на основе технологического перевооружения, повышения производительности труда и, в конечном итоге, снижение издержек и потребительских цен. В свою очередь, оценка возможностей и инструментов финансового обеспечения инвестиционных процессов и поиск направлений их расширения остается востребованной и дискуссионной, требует анализа тенденций и особенностей развития текущей ситуации (Гравшина, 2024; Конорев и др., 2020; Травкина, Агаронян, 2024).

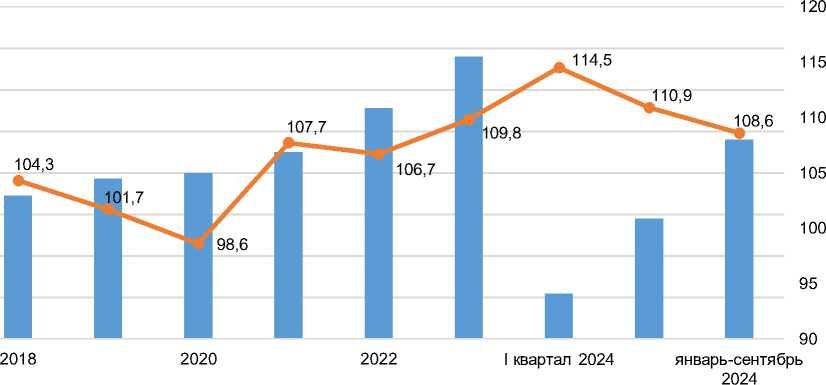

Обсуждение и результаты . Согласно данным мониторинга инвестиционной активности в промышленности, проведенного Банком России в 2023 г., у 70 % компаний доля современных машин и оборудования не превышала 50 %, при этом наибольший запрос на модернизацию производства отметили именно предприятия машиностроения в связи с необходимостью замены физически и морально устаревшего оборудования. В результате постепенно росли объемы инвестиций в основной капитал (рис. 1), однако к концу 2024 г. имело место замедление инвестиционной активности из-за высоких ставок по заемным средствам и сохранения привлекательных условий по банковским депозитам как альтернативной формы размещения сбережений.

^н Инвестиции в основной капитал, млрд рублей ^^— В % к соответствующему предыдущему периоду

Рисунок 1 ‒ Динамика инвестиций в основной капитал в 2018‒2024 гг.1

Figure 1 ‒ Dynamics of Investments in Fixed Assets in 2018‒2024

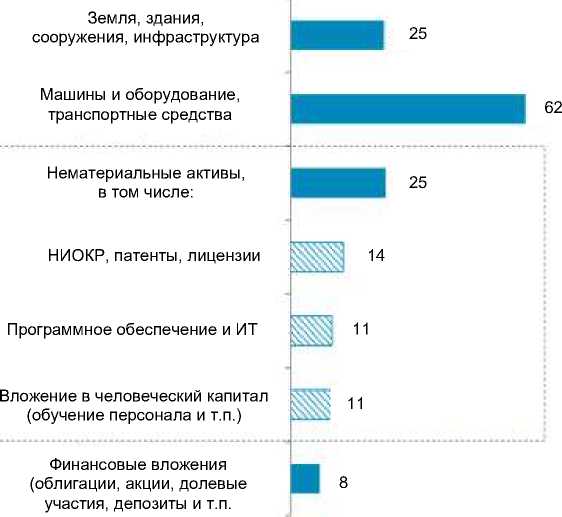

При этом в структуре инвестиций преобладали вложения в материальные активы, а 32 % опрошенных предприятий вообще не инвестировали в научные и промышленные исследования и разработки, приобретение патентов, лицензий и программного обеспечения, обучение персонала, что ограничивает потенциальные возможности достижения технологического суверенитета российской экономики (рис. 2).

В целом положительная динамика инвестиционных вложений во многом обеспечила прирост промышленного производства в 2024 г. на 4,6 %. Однако, по мнению ряда экспертов2, пока их объем недостаточен для ускоренной структурной трансформации российской экономики с учетом сложной геополитической обстановки и длительного периода стагнации в ряде промышленных отраслей, особенно в станкостроении как основе технологического перевооружения экономики. В результате коэффициент обновления основных фондов на протяжении последних десяти лет не превышал 4,0 % при уровне аналогичного показателя в мировой практике в 10,0–15,0 %.

Для обеспечения существенного роста инвестиций необходимо использовать все возможные источники долгосрочных ресурсов и комплекс эффективных финансовых инструментов для привлечения сбережений населения и предприятий.

Рисунок 2 ‒ Структура инвестиций по объектам в 2023 г.1

Figure 2 ‒ Investment Structure by Objects in 2023

В развитых странах основным источником инвестиций является рынок долгового и частного капитала, в то время как в России подавляющая доля финансовых ресурсов (77 % на начало 2024 г.) сосредоточена в банковском секторе. Такая ситуация требует формирования банками стратегии, наиболее полно способствующей трансформации сбережений в инвестиции (Бровкина, 2024; Терновская, 2023). Однако доля банковских кредитов в источниках финансирования вложений в основной капитал все еще остается на уровне 10–11 %, что, на наш взгляд, объясняется такими факторами, как:

-

– высокая прибыльность кредитования физических лиц, доля которого в активах банков увеличилась с 15,8 % на начало 2019 г. до 20,1 % на 01.01.2024 г. (хотя на начало 2025 г. темпы прироста розничного кредитования существенно снизились, во многом благодаря ограничениям, установленным Банком России в отношении наиболее рискованных видов кредитования населения, в том числе обеспеченного ипотекой и залогом автотранспортных средств);

-

– высокие ставки по кредитам, обусловленные сохранением ключевой ставки на уровне более 20 %, как один из важных факторов ограничения роста инвестиций. Это подтверждают, в частности, результаты опроса руководителей инвестиционно-активных промышленных предприятий экспертами Высшей школы экономики, в ходе которого 57 % опрошенных в 2023 г. против 50 % в 2022 г. признавали важность этого фактора, а почти 30 % отмечали сложность процедуры получения кредитов в рамках льготных программ кредитования2;

-

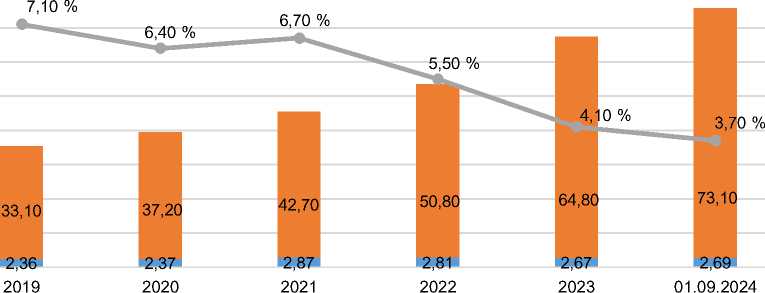

– рост корпоративного кредитования, который во многом был вызван применением различных программ государственной поддержки (Белоусова, Шарапов, Генералова, 2025; Бортник, Ларионова, 2024; Рудакова, Маркова, 2024). Эти обстоятельства наряду с наличием кредитов, полученных в период относительно низких ставок, обеспечили высокое качество кредитного портфеля (рис. 3), но создали потенциальные риски невозврата заемных средств в дальнейшем, когда их реальная стоимость может существенно вырасти в связи с прогнозом сохранения жесткой

денежно-кредитной политики Банка России и исчерпанием лимитов льготного кредитования, которое, по мнению регулятора, является одним из основных проинфляционных факторов.

■■■ Всего задолженность по кредитам юридических лиц, в трлн руб. (левая шкала)

■м Всего просроченная задолженность по кредитам юридических лиц, в трлн руб. (левая шкала)

—•—Доля просроченной задолженности, в % (правая шкала)

Рисунок 3 ‒ Динамика корпоративного кредитования и доли просроченной задолженности в 2019‒2024 гг.1

Figure 3 ‒ Dynamics of Corporate Lending and the Share of Overdue Debt in 2019‒2024

Согласно данным Банка России, по состоянию на середину 2024 г. практически в половине кредитов нефинансовым компаниям с фиксированной процентной ставкой она не превышала 10 %, поскольку 44 % кредитов были выданы по относительно низким ставкам до 01.10.2023 г.; 14 % связаны с проектным финансированием застройщиков, а 4,8 % – с кредитованием аффилированных с банком заемщиков; 25,9 % – с различными механизмами государственной кредитной поддержки. Поэтому рефинансирование таких кредитов по более высоким ставкам может негативно повлиять как на качество такого кредитного портфеля, так и на объемы кредитования предприятий, в том числе на реализацию инвестиционных проектов.

Еще одним источником финансирования инвестиций является рынок капитала, прежде всего, корпоративных облигаций, который увеличился на 12 % с начала 2024 г. и достиг объема в 28 трлн рублей. Однако специалисты рейтингового агентства «Эксперт РА» считают, что, поскольку значительная их часть была эмитирована по фиксированным ставкам до начала ужесточения денежно-кредитной политики ЦБ РФ, «сохранение жестких денежно-кредитных условий на длительный период создает риск существенного истощения запаса прочности по уровню процентной нагрузки, особенно для закредитованных компаний, которым предстоит пересмотр ставки фондирования по мере приближения срока погашений/оферт по долгам в 2025 году»2.

Банки – как профессиональные институциональные инвесторы – являются активными участниками рынка ценных бумаг, но в их структуре вложений в инструменты фондового рынка продолжает преобладать размещение привлеченных ресурсов в долговые бумаги, главным образом, в государственные облигации (таблица 1).

Таблица 1 ‒ Структура вложений российских банков в ценные бумаги

(в процентах к общей сумме активов)3

Table 1 ‒ Structure of Investments of Russian Banks in Securities (As a Percentage of Total Assets)

|

Показатель |

На 01.01.2023 |

На 01.01.2024 |

На 01.01.2025 |

|

Вложения в ценные бумаги, всего |

100,0 |

100,0 |

100,0 |

|

Облигации РФ |

66,3 |

65,3 |

64,9 |

|

Облигации предприятий-резидентов |

26,0 |

25,5 |

26,3 |

|

Ипотечные облигации |

5,8 |

7,0 |

6,9 |

|

Акции |

1,9 |

2,2 |

1,9 |

1 Источник: Никонов М., Галиева Г. Запас прочности истощается: обзор долгового рынка 2024–2025 [Электронный ресурс] // Эксперт РА. 2024. 30 окт. URL: (дата обращения: 15.12.2024).

2 Там же.

3 Рассчитано автором по: Статистические показатели банковского сектора Российской Федерации. № 268. 2024. Декабрь [Электронный ресурс] // Банк России. 2024. URL: (дата обращения: 20.02.2025).

Необходимость наращивания объема инвестиций признается на государственном уровне и отражается в принимаемых российским регулятором нормативных актах, направленных на стимулирование банков к усилению инвестиционной направленности своей кредитной политики. К таким мерам можно отнести:

-

– разработку в 2018 г. подходов к стимулирующему банковскому регулированию, предусматривающих поддержку кредитования МСП, проектного финансирования, ипотечного кредитования, расширение сделок по секьюритизации и ограничение сделок слияний и поглощений1;

-

– снижение нагрузки на капитал банков на основе установления дифференцированных коэффициентов риска для различных контрагентов (в частности, с выделением инвестиционного класса заемщиков и класса «специализированное кредитование»);

-

– внедрение в 2023–2024 гг. риск-чувствительного стимулирующего регулирования для поддержки кредитования проектов технологического суверенитета и структурной адаптации экономики в рамках таксономии, утвержденной Постановлением Правительства РФ от 15 апреля 2023 г. № 603;

-

– разработку новых видов специализированных кредитов Банка России, направленных на поддержку предприятий реального сектора (например, путем предоставления кредитов под залог прав требования по кредитам, привлекаемым на осуществление инвестиционных проектов, а также кредитов, обеспеченных залогом облигаций, размещенных в целях финансирования инвестиционных проектов);

-

– установление особого порядка расчета капитала и формирования резервов на возможные потери по ссудам для банков, участвующих в реализации проектов Фабрики проектного финансирования государственной корпорации ВЭБ.РФ.

При этом в качестве первостепенной задачи, без решения которой невозможно обеспечить высокие темпы развития экономики, регулятор определяет снижение уровня инфляции, для чего считает необходимым удерживать на высоком по сравнению с рентабельностью многих отраслей ключевую ставку, значение которой является ориентиром и для банков при разработке их ценовой и процентной политики.

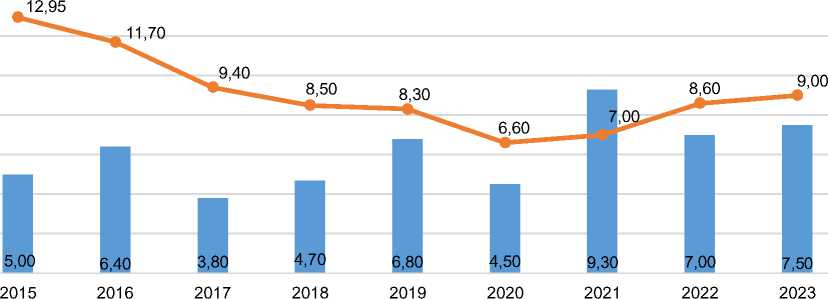

Однако, как показывают данные официальной статистики, уровень ставок по кредитам для предприятий на протяжении последних 10 лет постоянно превышал показатель рентабельности активов предприятий реального сектора (рис. 4).

■■■■ рентабельность активов в реальном секторе, всего

—^—ставка по кредитам для предприятий свыше 1 года, минимальное значение

Рисунок 4 – Средняя рентабельность в реальном секторе и минимальные по году значения ставки по долгосрочным рублевым корпоративным кредитам, в процентах2

Figure 4 – Average Profitability in the Real Sector and Minimum Annual Rates on Long-Term Ruble Corporate Loans, in Percent

В результате государство вынуждено принимать различные меры поддержки, среди которых существенное место занимает предоставление льготных кредитов на основе субсидирования высокой процентной ставки. Применение данных мер позволяет поддерживать приоритетные отрасли и производства, которые являются социально значимыми для российской экономики, хотя при недостаточной проработке условий льготного кредитования такая мера может стать проинфляционным фактором, как это произошло с программами ипотечного кредитования на льготных условиях в период пандемии, когда часть из них была использована для инвестиционных вложений в недвижимость с соответствующим ростом цен на жилье (в дальнейшем это потребовало корректировки условий льготного ипотечного кредитования по объемам и условиям предоставления кредитов).

С другой стороны, регулятор полагает, что льготное кредитование следует заменить на субсидирование долевого финансирования, то есть на выплаты субсидии компаниям, выходящим на рынок капитала путем выпуска акций и облигаций, на покупку которых будут направлены уже сформированные сбережения. Размер субсидии будет зависеть от объема средств, привлеченных в рамках публичного размещения (с поправкой на размер ключевой ставки) компанией, реализующей приоритетные для развития экономики проекты, которые вышли на рынок капитала не раньше 2022 г. Субсидию предлагается предусмотреть на три года с момента размещения компанией не менее 15 % акций на бирже в ходе IPO или SPО.

Однако при этом Банк России, в свою очередь, отмечает ограниченное по сравнению с мировой практикой число публичных размещений акций (не более 20 в год) и недостаточный объем рынка облигаций к ВВП (например, почти в 2 раза меньше показателей Индии – ближайшей к России по этому показателю среди стран БРИКС) 1. А, по мнению экспертов, «сейчас в России 99 % компаний не готовы к выходу на рынок капитала через IPO»2.

Поэтому полагаем, что в ряде случаев без государственной поддержки банковского кредитования в различных формах обеспечить быстрый и существенный прирост экономики невозможно. Так, в исследовании Инфраструктурного холдинга ВТБ «Инфраструктура и промышленность: финансирование проектов в условиях высоких ставок», подготовленном к XV инвестиционному форуму ВТБ «Россия зовет»3, были отражены результаты применения форм государственной поддержки в различных секторах российской экономики, на основании которых отмечалось, что:

-

– выделение средств на кредитование концессионных и ГЧП ‑ проектов в промышленности и сфере инфраструктуры – в среднем в размере 550–750 млрд руб. ежегодно и их увеличение в полтора-два раза с помощью льготного кредитования или других мер не создаст больших рисков, но усилит инвестиционную привлекательность регионов;

-

– применение программ льготного кредитования для отдельных транспортных отраслей позволит обеспечить высокий мультипликативный эффект для экономики;

-

– необходимо расширение программ льготного финансирования для внедрения отечественного программного обеспечения;

– хотя ставки по программам льготного кредитования промышленных проектов постепенно росли (на начало ноября 2024 г. они выросли по сравнению с началом мая с 7,8 % до 9,3 % годовых, а промышленной ипотеки – с 9,0–11,0 % до 14,0–16,0 %), и к концу октября в ряде регионов лимиты льготного кредитования АПК уже были израсходованы, их действие следует продлить, так как они позволяют поддерживать инвестиции для целей импортозамещения и обеспечения технологического суверенитета России.

При этом представляется, что наибольший эффект применение мер государственной поддержки банковского инвестиционного кредитования может быть достигнуто в случае:

– использования комплексного подхода к стимулированию банков, сочетающего различные инструменты поддержки с гибкими условиями их предоставления (льготные кредиты, промышленная ипотека, включение лизинговых компаний в банковские экосистемы);

– поддержки кредитования технологических «цепочек» ‒ смежных производств (поставщиков и потребителей), целевой подготовки технических кадров для производителей (в том числе путем предоставления целевых образовательных кредитов с поддержкой работодателей), формирования научно-производственных комплексов предприятий для стимулирования разработки промышленных инноваций, развития государственно-частного партнерства на основе взаимодействия с местными органами власти, определяющими приоритеты развития экономики на региональном уровне;

– совершенствования банками системы мотивации сотрудников по поиску актуальных направлений долгосрочного кредитования, с одной стороны, и эффективности продвижения инструментов долгосрочных сбережений как основы формирования ресурсов, необходимых для финансирования инвестиций, – с другой.

Заключение . Для обеспечения устойчивого роста российской экономики в условиях действия санкционных ограничений еще более существенным становится поиск источников для инвестиций в отрасли, обеспечивающие импортозамещение и способствующие достижению технологического суверенитета страны. Важнейшими источниками инвестиций продолжают оставаться банковские кредиты, на обеспечение доступности которых для промышленных предприятий в условиях действия высоких процентных ставок направлены меры государственной поддержки.

При этом для повышения эффективности их воздействия на финансовую поддержку экономического роста требуется уточнение условий применения инструментов господдержки, включая их дифференциацию и адресную направленность.

С другой стороны, важное значение имеет определение приоритетов кредитной политики коммерческих банков и стимулирование целевой направленности деятельности банка и его сотрудников на обеспечение финансовой поддержки инвестиционных процессов в экономике.

Список литературы Банковское кредитование как источник инвестиций для структурной трансформации российской экономики

- Белоусова Е.А., Шарапов Д.С., Генералова A.В. Промышленное кредитование в России // Инновации и инвестиции. 2025. № 1. С. 425-429. EDN: EIOFLG

- Бортник А.А., Ларионова И.В. Комплексная оценка состояния российского рынка корпоративного кредитования как инструмента финансирования структурных преобразований // Финансовые рынки и банки. 2024. № 6. С. 170-173. EDN: CFMPWM

- Бровкина Н.Е. Кредит в современной России: структура имеет значение // Банковские услуги. 2024. № 5. С. 24-31. EDN: EGJGTM

- Гравшина И.Н. Инновационные инструменты финансирования инвестиционных проектов в России: состояние и перспективы развития // Вестник Московского университета имени С.Ю. Витте. Серия 1: Экономика и управление. 2024. № 3 (50). С. 14-22. DOI: 10.21777/2587-554X-2024-3-14-22 EDN: AMMTYJ

- Конорев А.М., Барсуков М.В., Осиневич Л.М. Кредитные источники финансирования инвестиций в основной капитал как инструмент стимулирования экономического роста // Фундаментальные исследования. 2020. № 12. С. 114-119. DOI: 10.17513/fr.42919 EDN: WQKAUL

- Рудакова О.С., Маркова О.М. Анализ корпоративного кредитования и новые возможности в условиях цифровизации // Банковские услуги. 2024. № 7. С. 19-31. EDN: ZCIJOV

- Терновская Е.П. Ограничения и возможности банковского финансирования структурной трансформации российской экономики // Инновационное развитие экономики. 2023. № 6. С. 158-164. https://doi.org./. DOI: 10.51832/22237984_2023_6_158 EDN: OFLJOG

- Травкина Е.В., Агаронян Р.А. Необходимость и предпосылки структурной трансформации финансирования реального сектора российской экономики // Финансовые рынки и банки. 2024. № 1. С. 28-32. EDN: UDMKGQ