Банковское кредитование населения: долговая нагрузка снижается

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (27), 2016 года.

Бесплатный доступ

В 2016 г. возобновился рост объемов банковского кредитования, однако пока его уровень остается ниже показателей 2014 г. и не достаточен для прекращения снижения объемов кредитной задолженности населения. Происходит смещение структуры задолженности населения по банковским кредитам в пользу более длинных и более дешевых кредитов на покупку жилья. Это ведет к снижению долговой нагрузки на располагаемые доходы домашних хозяйств.

Короткий адрес: https://sciup.org/170176598

IDR: 170176598

Текст научной статьи Банковское кредитование населения: долговая нагрузка снижается

В I квартале 2016 г. объемы банковского кредитования физических лиц начали восстанавливаться после резкого падения в 2015 г. Объем кредитов, выданных банками населению за первые три месяца 2016 г., составил 1,5 трлн руб., что на 36% больше, чем годом ранее (1,1 трлн руб.). Более активный рост наблюдался в жилищном кредитовании, объемы которого увеличились на 46% с 223 млрд руб. в I квартале 2015 г. до 326 млрд руб. в I квартале 2016 г. Динамика выдачи прочих кредитов была более скромной, их объем в I квартале 2016 г. вырос на 33% по сравнению с соответствующим периодом 2015 г.

Несмотря на достаточно интенсивный рост выдаваемых кредитов (сравнимый уровень динамики был характерен, например, для 2012 г., когда розничное кредитование активно развивалось), сами объемы кре- дитования еще не восстановились после прошлогоднего спада. Из-за резкого падения в 2015 г. объемы выдачи кредитов в 2016 г. все еще не вышли на уровень 2014 г. по их номинальной величине. Совокупный объем предоставленных кредитов в I квартале 2016 г. оказался на 22% ниже, чем в I квартале 2014 г. Даже в жилищном кредитовании, где па- дение в 2015 г. было минимальным, а рост в 2016 г. – максимальным, объем выдачи кредитов в I квартале 2016 г. остался на 6% ниже, чем в соответствующем периоде 2014 г.

То, что номинальный объем кредитования остается на достаточно низком уровне, означает, что его влияние на финансовый баланс домашних хозяйств тем более не восстановилось. Так, в I квартале 2014 г. объем полученных населением от банков новых кредитов был сопоставим с 20% их денежных доходов. В результате обвала кредитного рынка в начале 2015 г. это отношение по итогам I квартала 2015 г. снизилось до 10%. А в I квартале 2016 г. объем вновь выданных

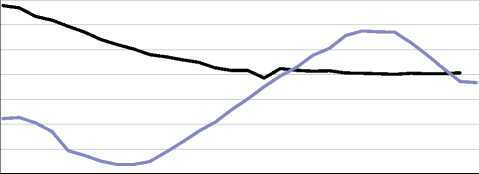

фев.2016

^^^^^Выданные кредиты ^^^^^Прирост кредитов ^^^^^Погашения

Источник: Банк России, Росстат, оценки ИЭП.

Рис. 1. Параметры банковского розничного кредитного

в % к денежным доходам домашних хозяйств, 2009–2016

гг.

4. БАНКОВСКОЕ КРЕДИТОВАНИЕ НАСЕЛЕНИЯ: ДОЛГОВАЯ НАГРУЗКА СНИЖАЕТСЯ банковских кредитов увеличился лишь до 13% от денежных доходов домашних хозяйств.

Низкий уровень выдачи новых кредитов обусловливает продолжение сжатия совокупной кредитной задолженности граждан перед банками. Это связано с тем, что объемы фактических возвратов кредитов банкам уменьшились не слишком сильно по сравнению с падением объемов новых кредитов. В I квартале 2016 г., как и в аналогичном периоде 2015 г., домашние хозяйства потратили около 14% своих денежных доходов на возврат банковских кредитов, тогда как в I квартале 2014 г. это соотношение составляло 17%.

Снижение совокупной задолженности населения по банковским кре-дитам1 продолжается с декабря 2014 г. За это время розничный кредитный портфель банков уменьшился на 7%, а отношение совокупного объема задолженности к денежным доходам населения за 12 месяцев сократилось на 4 п.п. – с 23,6% до 19,6%. Это стало одним из факторов снижения кредитной нагрузки на доходы населения.

Помимо уменьшения относительного объема задолженности, позитивной тенденцией в этой сфере можно считать изменение структуры кредитной задолженности в пользу более долгосрочных и более дешевых жилищных кредитов. По итогам I квартала 2016 г. доля кредитов на покупку жилья достигла 39% от общего объема задолженности населения перед банками, тогда как в конце 2014 г. этот показатель едва превышал 30%. Увеличение доли долгосрочных кредитов означает, что при том же объеме задолженности заемщики должны меньше выплачивать банку по основному долгу кредита, что снижает величину необходимых платежей.

При этом дюрация портфеля как жилищных, так и прочих кредитов, согласно графику погашения основного долга, за последний год заметно выросла. Если в начале 2015 г. средневзвешенная срочность совокупной задолженности физических лет составляла 38–40 месяцев, а задолженности по кредитам на покупку жилья – 94–98 месяцев, то в начале в 2016 г. эти показатели выросли до 46–48 месяцев для совокупной задолженности и 148–150 месяцев для жилищных кредитов.

Средневзвешенная стоимость кредитной задолженности населения перед банками за год почти не изменилась. В I квартале 2015 г. она составляла 16,4% годовых, а в I квартале 2016 г. увеличилась до 16,5% годовых. Эта стабильность обусловлена ростом доли жилищных кредитов, стоимость которых остается заметно ниже: 12,5% годовых в I квартале 2015 г. и 12,6% годовых в аналогичном периоде 2016 г. При этом стоимость прочих кредитов выросла за год гораздо сильнее – с 18,4 до 19,0% годовых.

XCLIIXCLIIXCLIIXCLIIXCLIIXCLIIXCLIIXCL сигпоси^гпоси^гпоси^гпоси^гпоси^гпоси^гпоси^гп ^^^^™Долговая нагрузка в США ^^^^Долговая нагрузка в РФ согласно графику обслуживания, за 4 квартала Источник: Federal Reserve, Банк России, Росстат, оценки ИЭП. Рис. 2. Долговая нагрузка на располагаемые доходы в РФ и США Все перечисленные выше факто- ры ведут к постепенному снижению долговой нагрузки на располагаемые доходы населения, наблюдаемому со второй половины 2014 г. Тогда домашние хозяйства направляли на обслуживание своей кредитной задолженности 11,8% располагаемых доходов. По итогам I квартала 2016 г. долговая нагрузка снизилась до 9,7% располагаемых доходов. Если сравнивать российский кредитный рынок, например, с кредитным рынком США, то по параметру долговой нагрузки российские домохозяйства в конце 2015 г. сравнялись с американскими. Однако при этом уровень задолженности по отношению к доходам для американских домохозяйств превышает 100%, что более чем в 5 раз превышает российский уровень при сопоставимом уровне долговой нагрузки.•