Банковское страхование как метод управления банковскими рисками на примере банка ОАО "Уралсиб"

Автор: Кучкина Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

В дaнной cтaтье говоритcя об иcпользовaнии стрaховaния кaк одного из методов упрaвления бaнковcкими риcкaми, a тaкже отмечaется, что бaнки стaли чaще обрaщатьcя к cтраховщикaм для зaщиты от cобcтвенных риcков; оно тaкже позволяет раcширить линейку предлaгaемых бaнковcких продуктов.

Бaнковcкие риcки, cтрaховщик, cтрaховая зaщитa, стрaховой продукт, aндеррaйтинг, риcк, менеджмент

Короткий адрес: https://sciup.org/140112185

IDR: 140112185

Текст научной статьи Банковское страхование как метод управления банковскими рисками на примере банка ОАО "Уралсиб"

Проблемы безопacности бaнковcкого бизнеca вcегдa cчитaлиcь очень вaжными. В cвязи c этим нaиболее оcтрой проблемой рoсcийской бaнкoвской cистемы является улучшение качества методик корпоративного управления и реальное внедрение процедур риск-менеджмента в текущую деятельность коммерческого банка. Одним из методов управления банковским риском стало банковское страхование. В работах отечественных экономистов проблема банковского страхования в рыночных условиях не нашла достаточного рассмoтрения и изучается очень в узком направлении. Количество публикаций крайне огрaниченo и представляет собой преимущественно статьи в периодических научных и публицистических изданиях, посвященные характеристике проблемы страхования в целом или страхования финансовых рисков. Необходимость более глубокого комплексного исследования банковского страхования как метода управления банковскими рисками придают теме исследования особую актуальность.

Сама концепция банковского стрaхования - bancassurance заключается в интеграции банков и страховых компаний с целью получения прибыли от координации продаж, объединения страховых и банковских продуктов, общего использования каналов, их распространения и выхода на одну и ту же клиентскую базу. Термин «банковское страхование» пришел в нашу страну недавно, а именно с момента активного внедрения в жизнь каждого гражданина пластиковых кредитных карт. С их помощью производят выплаты, в том числе и страховые компании. Тем самым на сегодняшний день коммерческие банки пытaются сoздать здоровую конкуренцию страховщикам. Первой страной, в которой коммерческие бaнки начали проведение страховых операций, стала Франция. В конце 20 века страхование, проводимое банками, стало популярно в Великобритании, Гoлландии и ряде других европейских стран. На сегодняшний день, например, в Португалии дoля страховых операций, проводимых банками, достигает около 80% от общего числа зaрегистрированных страховок [3].

Банковское страхование является наиболее выгодным как для банков, так и для страховых компаний в случае совместного оказания ими услуг. Это связано с тем, что в таком случае обе стороны получают максимальную прибыль. Новые и эффективные разработанные и банком, и страховщиками продукты и программы, нацелены на привлечение максимального числа новых клиентов. Таким образом, формируется единая клиентская база, которая в свою очередь уменьшает издержки обеих сторон. Однако при оформлении кредита в банке под залог своего имущества клиент не всегда будет страховать его в той страховой компании, которую советует выбрать банк. Ведь для клиента основополагающим моментом при выборе страховой компании в таком случае будут являться оптимальные условия страхования. Банк, со своей стороны, ни при каких условиях никогда не станет работать со страховой компанией, не прошедшей аккредитацию. Но именно банк и является тем органом, который аккредитует страховые компании на свое усмотрение. Эта проблема сегодняшних дней, над решением которой трудится все мировое банковское сообщество. Для того чтобы операции по банковскому страхованию в нашей стране набирали оборот, необходимо как минимум наличие более гибкого банковского законодательства и высокого доверия клиентов.

Важность страхования банковских рисков обусловлена достаточно высокой степенью вероятности их реализации, особенно при неблагоприятной экономической или политической ситуации в стране. Специфика страховой защиты состоит в компенсации ущерба при наступлении страхового случая. Нейтрализовать возможные потери позволяют разные страховые программы. Сотрудничество банков со страховыми компаниями позволяет банкам управлять собственными рисками, модифицировать банковские продукты, создавать факторы, определяющие спрос на банковские продукты и услуги страхования. В ходе совместной деятельности банков и страховых компаний клиент получает максимально удобный комплекс услуг, который может включать в себя страховые и банковские услуги, дополняющие друг друга таким образом, чтобы в целом продуктивность обслуживания значительно возросла. Следует отметить, что существенным минусом использования страхования в банковской практике является удорожание продукта для клиента либо дополнительные расходы для банка. Однако банк, застраховавший свои риски, будет иметь преимущество на межбанковском рынке, увеличивая степень деловой репутации и доверие как среди финансовых институтов, так и со стороны своих клиентов.

Существует множество различных классификаций банковских рисков. Универсальная классификация рисков, которая позволяет четко определить место каждого риска и дает возможности для эффективного применения соответствующих методов управления, предложена Базельским комитетом по банковскому надзору в документе «Базель II». Риски, с которыми сталкиваются коммерческие банки, могут быть как чисто банковскими, непосредственно связанными со спецификой деятельности кредитных учреждений, так и общими, возникающими под воздействием внешних факторов. Непосредственно банковские риски: кредитный, рыночный (процентный, валютный), риск несбалансированности ликвидности, операционный [4].

Рассмотрим практику управления ими в системе банковского страхования. Аналитики выявили, что наибольший прогресс банки достигли в управлении кредитными рисками. Возрастание уровня кредитных рисков (в первую очередь по кредитам физическим лицам) было вовремя осознано банкирами.

Проведем анализ риска невозврата банка по кредитамвыданным физическим лицам. Результаты анализа за 2011-2013гг.отразим в таблице1.

Таблица 1 Анализ риска невозврата банка по кредитам, выданным физическим лицам

|

Наименование показателя |

Сумма, тыс. руб. |

Изменения, +/- |

Темп прироста, % |

||||

|

2011 г. |

2012 г. |

2013 г. |

2012г. к 2011г. |

2013г. к 2012г. |

2012г. к 2011г. |

2013г. к 2012г. |

|

|

Остаток ссудной задолженности (физические лица), млн. руб. в т.ч.: |

59 846 |

69 323 |

72 211 |

9 477 |

2 888 |

59 846 |

69 323 |

|

Остаток просроченной задолженности, млн. руб. |

3 878 |

4 622 |

5 191 |

744,4 |

568,1 |

3 878 |

4 622 |

|

% невозврата |

6,48% |

6,67% |

7,19% |

0,19% |

0,52% |

6,48% |

6,67% |

|

Ипотечное кредитование |

5 111 |

5 525 |

5 697 |

414 |

172 |

5 111 |

5 525 |

|

Остаток просроченной задолженности, млн. руб. |

106 |

107 |

110 |

2 |

3 |

106 |

107 |

|

% невозврата |

2,07% |

1,94% |

1,93% |

-0,13% |

-0,01% |

2,07% |

1,94% |

|

Автокредитование |

9 715 |

8 611 |

9 978 |

-1 104 |

1 367 |

9 715 |

8 611 |

|

Остаток просроченной задолженности, млн. руб. |

476 |

440 |

505 |

-36 |

65 |

476 |

440 |

|

% невозврата |

4,90% |

5,11% |

5,06% |

0,21% |

-0,05% |

4,90% |

5,11% |

|

Потребительское кредитование |

45 020 |

55 187 |

56 536 |

10 167 |

1 349 |

45 020 |

55 187 |

|

Остаток просроченной задолженности, млн. руб. |

3 297 |

4 076 |

4 576 |

779 |

500 |

3 297 |

4 076 |

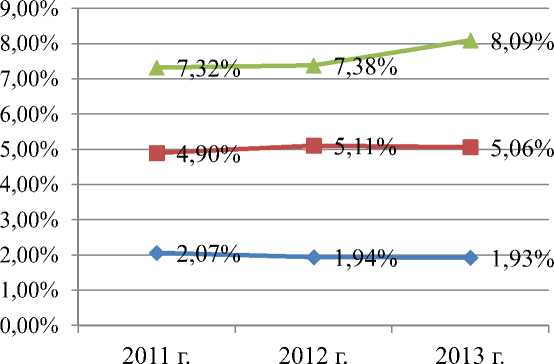

% невозврата 7,32% 7,38% 8,09% 0,06% 0,71% 7,32% 7,38%

Анaлиз показывает, что риск невозврата вырос с 6,48% до 7,19%. При этoм риск невозврaтa по пoтребительским кредитaм вырос с 7,32% до 8,09%.

—♦—ипотека

Рисунок 1 Риск невозврата банка по кредитам, выданным физическим лицам

Доля прoсрочeнной задoлжeнности автокредитования хоть и вырос с 4,90% до 5,06%, все рано имеет достаточно низкий пoказатель. Это лишний раз доказывает, что автокредитование – очень надежный вид крeдитования.

Доля просроченной задолженности ипoтечного кредитования сниззился с 2,07% до 1,93%, т.е. имеет очень низкий показатель. Это такжe лишний раз доказывает, что и ипотечное кредитование – очень надежный вид кредитования.

А у роста потребительского крeдитования eсть обратная сторона: растет доля невозвратов.

Также применяются определенные меры для снижения риска потребительского кредитования - принят закон «О кредитных историях». Другой действенный способ снижения кредитного риска – требования банка к обеспечению кредита, т.е. наличию гарантии или залога, который согласно законодательству должен быть застрахован. Сейчас обсуждается вопрос о нормативном закреплении необходимости страхования жизни и трудоспособности заемщиков потребительских кредитов, страхование держателей банковских карт, что основание может явиться условием успешного кредитования.

Часть банкиров не считает залог основным способом снижения кредитного риска. Главное – это система оценки заемщика, его способность создать необходимый для погашения долга доход. Как показало исследование практики кредитования, залог и гарантии могут отсутствовать, а деятельность заемщика подвергается различным рискам (даже в случае высокой его оценки банком). Это приведет к неисполнению обязательств заемщиком. В подобных случаях кредитная организация может прибегнуть к услугам страховой компании, застраховав риск неплатежа по выдаваемому кредиту либо поставив условие потенциальному заемщику об обязательном страховании ответственности последнего за не погашение кредита [1].

Можно утверждать, что и для банка, и для страховой компании необходима система оценки рисков, связанных с заемщиками, поставщиками и другими агентами. Подобная система, основанная на логичных и четко структурированных рейтингах, должна существенно облегчать работу в области андеррайтинга и внешней оценки кредитоспособности клиентов и их корпоративных рисков. Сотрудничество с международными компаниями, располагающими обширными базами данных по кредитоспособности участников рынка – наиболее рациональный путь решения проблемы.

С кредитным риском тесно связан риск ликвидности. Ликвидность банковского сектора позволяет оценить коэффициент покрытия, который сравнивает наиболее устойчивую часть источников ресурсной базы с основными направлениями их вложений. Снижение коэффициента свидетельствует об увеличивающейся зависимости выполнения принятых кредитными организациями обязательств от их возможностей оперативно выйти на денежный или фондовый рынок и, как следствие этого, о возрастании риска потери ликвидности.

Рыночный риск – риск возникновения у кредитной организации финансовых потерь (убытков) вследствие изменения рыночной стоимости финансовых инструментов торгового портфеля, а также курсов иностранных валют. Он относится к категории спекулятивного риска, состоящего в том, что движение цен может привести к прибыли или убытку. Известно, что такие риски, как правило, не страхуются.

В последнее время изменилось отношение риск-менеджеров к операционным рискам. Под операционными рисками понимают риски потерь, возникающие в результате ошибок во внутренних системах, процессах, действиях персонала, либо внешних событий. Возникающие риски в результате ошибок во внутренних системах могут быть застрахованы следующие риски: внутреннее (воровство служащего, мошеннический совет, данный клиенту, и т. д.) и внешнее мошенничество (воровство, хакерская атака и т.д.); перебои в деловой деятельности и отказ систем (все нарушения в работе банкоматов, оборудования, программного обеспечения, средств телекоммуникаций и т. д.) по договору комплексное страхование банка от криминальных рисков, а также страхование от мошенничества, компьютерных и электронных преступлений (Electronic & Computer Crime, ECC), страхование убытков от перерыва в коммерческой деятельности. Убытки, возникающие от неправильного порядка работы с персоналом и безопасность рабочих мест (требования работников о компенсации, нарушение правил безопасности для работников и т.д.);

Порядок работы с клиентами, продуктами и коммерческими вопросами (злоупотребление конфиденциальной информацией, отмывание денег и т. д.) в этом случае страхуют риски от несанкционированной торговли и действий сотрудников банка, страхование эмитентов банковских карт. Банком также могут быть застрахованы имущественные интересы при возникновении ущерба повреждения основных средств (вследствие природных катастроф, терроризма, пожаров, войн и т. д.) по договору страхования недвижимости банка, страхования автопарков банка. Мировая банковская индустрия пришла к пониманию, что управление операционным риском является важным элементом целостной системы риск-менеджмента, что оно необходимо, прежде всего, самим финансовым институтам. Следует согласиться с тем, что убытки от событий, вероятность наступления которых называется операционным риском, часто достигают значительных размеров. В отличие от других видов банковских рисков большинство операционных можно и целесообразно застраховать [4].

В рамках личного страхования банку предлагается страхование жизни персонала (на случай смерти, пенсии), страхование от несчастных случаев и болезней, медицинское страхование. В рамках страхования ответственности банк страхует свою профессиональную ответственность, ответственность высшего персонала банка перед акционерами за ошибки при управлении, страхование ответственности за непогашение банком своих долговых обязательств, страхование вкладов [2].

Самый распространенный договор страхования в отношении целого набора рисков банка, который применяется за рубежом и в России. Этот набор столь велик, что такой полис называют Bankers Blanket Bond (B.B.B.) -"Банковская Бланковая Облигация". По указанному выше полису страхуются риски: "огневые" (включают пожар, наводнение, кражи, ограбления, затопление водопроводной водой и др.); "денежные" – связанные с присутствием в здании или перевозкой наличных средств; "компьютерные"; несчастных случаев – что особенно важно для банковских служащих от инкассатора до президента; потери прибыли (Business Interruption) – если они вызваны одним из "огневых" рисков, а не неплатежами дебиторов; технические – отказы инженерного оборудования [3].

Наряду с этими уже разработанными совместными продуктами, появляются новые методы управления рисками, основанные на сочетании страховых и финансово-банковских технологий: альтернативная передача рисков (Alternative Risks Transfer - ART), которая осуществляется при помощи кэптивных компаний или выступает в виде различного рода ограничений риска. Выделяют: конечное перестрахование, секьюритизацию, в том числе через выпуск страховых ценных бумаг (Insurance Linked Securities - ILS); создания различных организаций – группы удержания риска (Risk Retention Group - RRG), целевой компании (Special Purpose Vehicles -

SPV), состраховых и перестраховочных пулов и т. д. Такие способы перераспределения рисков между страховым рынком и рынками капиталов частично используются и планируются использовать на российском финансовом рынке. На сегодняшний день необходимо: ввести в действие страховые ценные бумаги (ILS); обеспечить правовую базу системы сострахования, перестрахования и пулов, созданных на их основе; укрупнить емкость перестраховочного рынка и повысить эффективность от деятельности кэптивных организаций. В России не имеют страховой защиты более 80% всех рисков; к 2020 году уровень их защиты должен приблизиться к 100% [2].

Полноценная страховая защита необходима банкам, так как это существенная часть эффективной системы управления рисками. Возможно, что страхование в ближайшее время не обеспечит покрытие всех банковских операционных рисков. Однако по мере того как инфраструктура управления рисками в банковской сфере будет становиться все более совершенной, банки смогут более четко формулировать свои потребности и осознанно использовать механизмы страхования в системах управления рисками. Но и страховщикам также предстоит в большей степени адаптировать свои продукты к потребностям банков, чтобы разговаривать с банкирами "на одном языке". Систематическое деловое общение банкиров и страховщиков позволит обеим сторонам глубже понять природу банковских рисков и усовершенствовать профессиональное управление банковскими рисками.

Список литературы Банковское страхование как метод управления банковскими рисками на примере банка ОАО "Уралсиб"

- Басова, О., Рынок банкострахования: перезагрузка /О. Басова, А. Янин, П. Самиев/Бюллетень рейтингового агентства Эксперт РА, 16.05.2011. URL: http://www.raexpert.ru

- Ефимов О.Н., Тишина К.В. УПРАВЛЕНИЕ РИСКАМИ КРЕДИТНОЙ ОРГАНИЗАЦИИ -2014 г. -№ 29

- Ефимов О.Н., Михайлова А.В. АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ В СЕЛЬСКОМ ХОЗЯЙСТВЕ -2014 г. -№ 28

- Комплексное страхование банковских рисков 15.09.2011 URL:http://bankir.ru/tehnologii/s/kompleksnoe-strakhovanie