Банкротство граждан в России: в июне ускорился рост числа судебных решений

Автор: Юхнин Алексей Владимирович

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Гражданское право

Статья в выпуске: 8 (227), 2020 года.

Бесплатный доступ

В статье рассматриваются причины роста количества банкротств граждан России. Делается вывод о том, что в основе этой тенденции лежат не столько экономические факторы, сколько спрос со стороны населения на эту процедуру как способ законного освобождения от долгов. Автор полагает, что на региональную динамику оказывают влияние уровень финансовой грамотности населения и востребованность услуг микрофинансовых организаций. В связи с принятием закона о внесудебном банкротстве ожидает появления нового пласта банкротов не ранее весны 2021 года.

Банкротство граждан России, институт потребительского банкротства, результаты процедур реализации имущества, внесудебное банкротство, добровольное банкротство

Короткий адрес: https://sciup.org/170172498

IDR: 170172498

Personal insolvency in Russia: the growth in the number of court decisions accelerated in June

The article considers the reasons for the increase in the number of consumer insolvencies in Russia. The conclusion is made that the trend is based not so much on economic factors, but on the demand for the procedure as a way of legal release from debt, and the response of technology development by market professionals and insolvency administrators. According to the author, the regional dynamics is influenced by the level of financial literacy and the demand for services of microfinance organizations. The author expects the emergence of a new layer of insolvencies, thanks to the adoption of the Law on out-of-court insolvency, but no earlier than in the spring of 2021.

Текст научной статьи Банкротство граждан в России: в июне ускорился рост числа судебных решений

С 12 мая 2020 года российские суды начали возвращаться к обычной работе после почти двух месяцев ограничений из-за пандемии, что незамедлительно всколыхнуло сферу потребительских банкротств.

В мае суды признали банкротами 6 777 российских граждан (физических лиц и индивидуальных предпринимателей; далее также – ИП), что на 38 процентов больше, чем в таком же месяце 2019 года. В июне 2020 года несостоятельными стали 11 483 гражданина (в 2,18 раза больше, чем в таком же месяце прошлого года).

По меркам потребительского банкротства за полугодие динамика все еще слабая. В 2019 году число граждан-банкротов выросло в 1,6 раза к 2018 году, а в первом полугодии 2020 года – в 1,5 раза к такому же периоду предыдущего года.

Некоторая «просадка» объясняется тем, что с конца марта по 11 мая 2020 года суды рассматривали исключительно срочные дела, к которым они отнесли лишь часть дел о несостоятельности. По этой причине в апреле 2020 года число вынесенных ими решений о банкротстве граждан снизилось до 2 107 случаев с 5 504 в апреле 2019 года. Для сравнения: в отношении компаний суды в нерабочий месяц приняли крайне мало определений – 112 против 1 191 в апреле прошлого года.

Скорее всего, суды, работая в режиме ограничений, склонны больше внимания уделять гражданам, для которых списание долгов жизненно необходимо и выполняет социальную функцию. В свою очередь, компании могут какое-то время побыть и в предшествующей конкурсному производству процедуре (наблюдение).

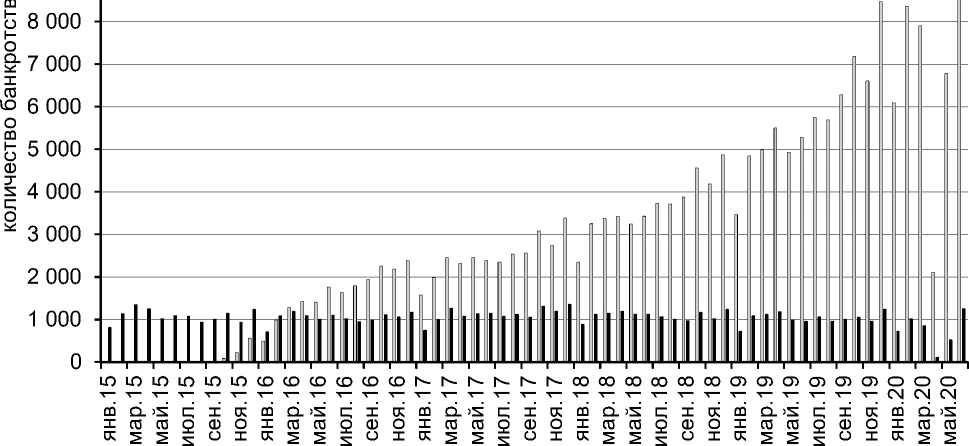

В целом популярность института потребительского банкротства увеличивается с момента его появления в октябре 2015 года. Причем до сих пор это происходило вне особой связи с экономической ситуацией (см. рис. 1).

Как видно, число банкротов росло в относительно благополучном прошлом году и достигло пика (на тот момент) в декабре – 8 466 новых банкротов за месяц.

Динамика особенно впечатляет на фоне стабильности в корпоративном секторе, где до пандемии было принято около тысячи новых решений о несостоятельности компаний в месяц. За весь период с октября 2015 по июнь 2020 года банкротами в России стали 206 тысяч человек. Много это или мало? Это чуть больше, чем население Красногорска. То есть крупный областной город банкротов мы уже набрали. В масштабах страны, пожалуй, не так и много – 140 банкротов на 100 тысяч населения.

Если вспомнить о том, что в России свыше миллиона граждан, которые, по данным кредитных бюро, просрочили исполнение обязательств перед кредитными организациями на 3 месяца и более и задолжали им свыше 500 тысяч рублей, то получается, что потребность в списании долга далеко не удовлетворена. Еще не все должники знают о такой возможности, процедура не вполне простая, да и требует затрат от гражданина.

-

□ количество банкротств граждан и ИП (реализация имущества)

-

■ количество банкротств компаний (конкурсное производство)

Рис. 1. Динамика числа судебных решений о банкротстве граждан и компаний с октября 2015 по июнь 2020 года [1]

Банкротные столицы

В региональном разрезе столица ожидаемо лидирует по абсолютному количеству банкротств. За период с октября 2015 по июнь 2020 года несостоятельными стали 14 918 москвичей и 11 950 жителей Подмосковья, еще 8 678 банкротов – петербуржцы (см. табл.).

Если пересчитать количество несостоятельных граждан на 100 тысяч населения, то картина сложится совсем другая. В лидерах оказываются Вологодская область (357 банкротов на 100 тысяч населения), Калмыкия (301), Пензенская (290), Самарская (262) и Волгоградская области (233).

Свою роль играет уровень финансовой грамотности населения региона и востребованности в нем услуг микрофинансовых организаций (далее – МФО). Так, по данным Центрального банка Российской Федерации (далее – Банк России) и нашим расчетам в системе «СПАРК-Интерфакс», на 1 июня 2020 года в Вологодской области было почти столько же МФО, сколько в Московской области (24 против 27), в то время как население Вологодчины в 6,5 раз мень- ше. Правда, в Калмыкии всего три МФО. Так что, уровень востребованности услуг МФО – не единственный фактор.

Добровольное банкротство

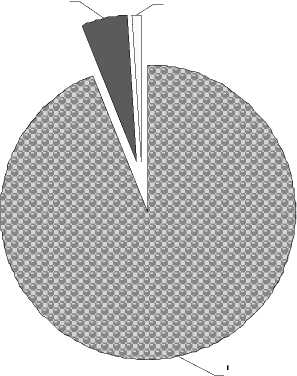

Люди, как правило, входят в банкротство по собственной воле, стремясь освободиться от долгов законным способом. Инициаторами 94 процентов дел стали сами граждане-должники, еще 4,8 процента – конкурсные кредиторы, 1,2 процента – налоговые органы (рис. 3).

Бо ́ льшая часть должников, а именно 80 процентов, по данным об инвентаризации из отчетов арбитражных управляющих за первое полугодие 2020 года, вошли в процедуру без имущества, пригодного к продаже в процедуре. В итоге кредиторы остались ни с чем в 67 процентах дел, а средний уровень возврата их средств по всем процедурам реализации имущества составил 3,8 копейки на рубль требований в реестре кредиторов.

Почему число банкротов росло в условиях стабильной экономики? О процедуре люди узнают от соседей или из средств

Распределение регионов Российской Федерации по числу банкротств граждан за период с октября 2015 по июнь 2020 года [1]

|

О ф Ф Р Ь о о ь Ф о X ? О Ф 4 \о |

СМ 00 |

см со |

СМ со |

СО ю со |

О со |

со см со |

со со |

О) о со |

О) LO |

ю |

со О) |

со о |

00 CM со |

о со |

со 00 см |

со см |

О 00 |

О) |

со |

LO О |

00 О) |

со со |

О) LO |

со |

LO см |

LO |

см |

1- |

|

|

i о X ф 0. |

ск q СУ ^ СУ q ю ez 0) □_ |

о СУ q ю о ск СУ о СУ Q. 2 |

о СУ q ю о ск СУ о со о q о_ о |

О т О т О н со СУ )^ =г CD т CD ZE 6 го СО ск |

СУ q ю EZ О CD CL СК СУ ^ о о_ СУ q СУ цз 6 т о_ СУ ю СУ |

>s СУ )^ о q СУ СУ ю СУ со |

н о СУ q ю о СК СУ ^ о со о EZ |

н о СУ q ю о СК СУ ^ о о Q. н о о ^ |

q О >s ^ СУ q Ю о CD CL |

н о СУ q ю о СК СУ ^ о Ц о Q. О 00 о I |

СК СУ q < СК н CD О О СК СУ о_ CD СО CD О СУ q Ю о CD CL |

СК CD Й < СУ q Ю о CD CL |

СК о СУ ^ СУ X СУ q ю EZ о CD CL |

>s СУ Q_ >S О н СУ т СУ ^ |

т СУ н о CD СУ о: СУ q ю EZ о CD CL |

н о СУ q ю о СК СУ ^ о т q СУ X СУ о |

>s СУ н q < СУ q Ю о CD CL |

5 Q_ СУ q Ю о CD CL |

СУ су q Ю EZ О CD CL |

СУ q Ю EZ О CD CL СК СУ ^ о о $ ф 6 со ф СУ т СУ о_ СУ |

н о СУ q ю о СК СУ ^ о т СУ Ц го го |

о >s т о т о н со СУ СК СУ ^ о ф о_ со ш |

СК н ф 3 т ^ СУ q ю EZ о ф □_ |

q о EZ о н о СУ со ф о ц о Q. £ |

о_ т СУ LQ с[ О О_ О СК СУ т 2 q СО т о ф о_ ^ т ^ |

СУ q Ю EZ О Ф CL ск СУ ^ о т ф т ф |

о >s т о о н со СУ >s о н 1 |

о т о т о н со СУ =г ф т ф I |

н о СУ q ю о СК СУ о т н ^ |

|

О ф о ь Ф о О Ф 4 \о |

о со см см |

СМ см |

S см |

СО см о см |

со О) О |

см 00 О |

СО О |

00 см О) |

00 LO 00 |

LO О |

СО СО |

СО о со |

ю |

LO О LO |

О) со |

6) СО |

со ю со |

со со см |

см |

со о |

со со о |

О) о |

О LO О) |

00 О) |

со см О) |

О) 00 00 |

со 00 |

см см 00 |

|

|

0. |

н о СУ q ю о ск су q 0) т СУ X |

о СУ q ю о ск СУ о 0) 2 |

>s СУ СУ н q < |

н о СУ q ю о ск СУ ^ о X ф о Q. О CD |

н о СУ q ю о СК СУ ^ о со СУ q о о о_ ск |

н о СУ q ю о СК СУ ^ о СУ о_ т q СУ |

СУ q ю EZ О CD CL СК СУ ^ о н о_ |

н о СУ q ю о СК СУ ^ о q^ |

СУ q Ю с о CD CL СК СУ ^ о 3 СУ |

н о СУ q ю о СК СУ ^ и |

н о СУ q ю о СК СУ ^ о со о СУ со S |

н о СУ q ю о СК СУ ^ о |

н о СУ q ю о СК СУ ^ о о_ |

н о СУ q ю о СК СУ ^ о т СК о_ LD |

н о СУ q ю о СК СУ ^ о о_ CD |

н о СУ q ю о СК СУ ^ о Ц ГО го со |

СК со о о_ о ^ СУ q Ю о CD CL |

н о СУ q ю о СК СУ =г CD EZ С^ |

СК q CD Q_ СУ ^ СУ q Ю EZ О CD CL |

н о СУ q ю о СК СУ ^ о со о о_ |

н о СУ q ю о СК СУ ^ о т ф q О о |

н о СУ q ю о СК СУ ^ о СУ о_ т т ф |

н о СУ q ю о СК СУ ^ о СУ о_ |

н о СУ q ю о СК СУ ^ о т СУ X СУ о_ н о < |

н о СУ q ю о СК СУ ^ о о_ < |

о СУ q ю EZ о ф CL |

н о СУ q ю о СК СУ ^ о со о ю |

СК н СК о_ ш СУ q ю EZ О Ф □_ |

1— СУ X СУ о СУ q ю EZ о ф CL |

|

О ф Ь о о ь Ф о з- о. го I £5 |

00 О) |

О ю О |

00 со 00 |

СО о со 00 |

со со со |

о 00 О |

со 00 |

О О) LO |

со 00 LO |

со LO 00 LO |

О) со LO |

см о со LO |

00 О) О) |

LO LO |

’sT |

см со |

СО 00 со |

со |

СО см см со |

см LO СО |

о со О) см |

со О) 00 см |

со о 00 см |

см |

см О) со см |

LO О) LO см |

LO LO см |

О ю см |

со см см |

|

о 0. |

СО СП о Ц |

о СУ q ю о ск СУ о о о 2 |

о_ ю CD н CD ez н ^ СУ о ц о О. |

т СУ н о о н 3 СУ LQ СУ q ю ez о CD CL |

н о СУ q ю о СК СУ ^ о о_ СУ СО О |

>s СУ )^ о о_ СУ се о о СУ |

н о СУ q ю о СК СУ ^ о со о q q: Q_ CD СО О |

н о СУ q ю о СК СУ ^ о со о н о о а. |

н о СУ q ю о СК СУ ^ о т ю СК q CD |

н о СУ q ю о СК СУ ^ о Ц го Q. Ь о со |

н о СУ q ю о СК СУ ^ о о о со о I |

н о СУ q ю о СК СУ ^ о со о н СУ о_ q о |

т СУ н о о_ СУ н СУ q Ю с о CD CL |

Н О СУ q Ю О СК СУ ^ о Ц о Q. О 8 т |

н о СУ q ю о СК СУ ^ о Ц о о го о со |

н о СУ q ю о СК СУ ^ о о |

н о СУ q ю о СК СУ ^ о т CD со CD EZ |

>s СУ Q_ >S О о_ CD EZ |

н о СУ q ю о СК СУ ^ о н о_ S |

н о СУ q Ю О СК СУ ^ о Ц о Q. О ГО ф ш |

>s СУ >s о q о EZ о о_ со СУ н о |

>s СУ >s о о_ СК о о СУ |

>s СУ >s о со о о_ СУ ю СУ X |

н о СУ q ю о СК СУ ^ о со о о_ ф ф |

н о СУ q ю о СК СУ ^ о о_ ю т ф о_ о |

>S СУ >s о о_ о EZ |

н о СУ q ю о СК СУ ^ о со о т СК |

'ey-о_ 2 1^ i ° о >s го р СУ СО X су |

н о СУ q ю о СК СУ о СУ СО СК 0- |

конкурсные кредиторы, 4,8%

ФНС России, 1,2%

должники, 94,0%

Рис. 2. Заявители по делам о банкротстве граждан за период с января по июнь 2020 года [1]

массовой информации. В свою очередь, суды наращивают практику, а профессионалы рынка и арбитражные управляющие в ответ на спрос развивают технологии. Ухудшение экономической ситуации, вызванное пандемией, безусловно, подхлестнет этот процесс, но не сразу. «Пик просрочки по кредитам придется на вторую половину этого года, возможно, начало следующего» – заявила глава Банка России Эльвира Набиуллина в ходе онлайн-брифинга 8 мая 1 .

Впрочем, граждане, пострадавшие от вызванного пандемией кризиса, пойдут на такой шаг, как банкротство, в случае накопления немалого объема просроченных долгов. Дело в том, что сегодня процедура банкротства, по оценкам специалистов, обходится должнику не менее чем в 100 тысяч рублей, поэтому начать ее имеет смысл при значимом объеме просроченного долга. Так, по данным Верховного Суда Российской Федерации, в 2019 году в 82 процентах заявлений о несостоятельности была указана сумма долга свыше 500 тысяч рублей.

Не нужно забывать о том, что признанию должника банкротом часто предшествует реабилитационная процедура – реструктуризация долгов. Она длится примерно полгода и почти всегда заканчивается переходом в банкротство.

Законодатель, понимая, что банкротство должно быть доступно и гражданам с меньшим объемом долга, попавшим в трудную жизненную ситуацию, решил кардинально удешевить и упростить процедуру, по крайнем мере для части должников. Закон, принятый Госдумой 21 июля 2020 года, вводит новую внесудебную процедуру банкротства граждан. С сентября 2020 года граждане получат право бесплатно через МФЦ обратиться с заявлением о признании банкротом во внесудебном порядке, если у них непогашенные обязательства на сумму от 50 до 500 тысяч рублей, закрыто исполнительное производство из-за отсутствия имущества, и не возбуждено иное исполнительное производство после возвращения исполнительного документа взыскателю 2 . Таким образом, в России появится дополнительный пласт банкротов, но с учетом требования о завершенном исполнительном производстве не ранее весны 2021 года.

Тем временем банки, вероятно, восстановят объемы кредитования после непродолжительного периода тщательной оценки рисков невозврата средств и сокращения их объема. Председатель Банка России Эльвира Набиуллина 24 июля 2020 года объявила: «Смягчение денежно-кредитных условий окажет поддержку росту кредита уже в текущем году. Мы прогнозируем увеличение кредитования экономики на 6–9% по итогам 2020 года и на 7–11% в следующие два года» 3 . Таким образом, список потенциальных банкротов в условиях наращивания кредитования и ухудшения качества кредитов, о котором говорилось ранее, по всей видимости, будет пополняться.

* * *

Продолжение. Начало на с. 73

Причина №3 . Отсутствие балкона или лоджии .

Для большинства покупателей квартир массового сегмента наличие балкона в квартире жизненно необходимо. Это объяснимо, если покупатель сильно ограничен бюджетом и выбирает среди самых малометражных квартир – когда мало пространства для жизни, дефицит мест для хранения вещей будет серьезно портить настроение. А вот в современных просторных квартирах балкон или лоджия уже не столь необходимы, поэтому отказ от такой опции может помочь сэкономить, и впоследствии вы даже не будете замечать такого недостатка в своем жилье.

Причина №4. Отсутствие лифта / отсутствие грузового лифта.

Характерно для всех пятиэтажек – кирпичных и блочных. Грузовой лифт может отсутствовать и в некоторых сериях 1970-80 годов постройки. Узкие лифты или их отсутствие – это дополнительные траты, которые придется понести покупателю квартиры в ходе и после ремонта, ведь грузчики берут оплату при подъеме мебели, бытовой техники в расчете за каждый этаж. Проблемой может оказаться и вывоз строительного мусора: нередко строительные бригады вовсе не хотят этого делать, а дворники берут оплату за каждый мешок, в результате траты на вывоз мусора могут достигать нескольких десятков тысяч рублей. Очень неудобны узкие лифты и для мам с детскими колясками.

Причина №5. Неудачные планировки.

Одна из самых серьезных причин для отказа от покупки, причем замаскировать этот недостаток продавец чаще всего никак не сможет. К недочетам относятся: маленькие кухни, наличие смежных комнат, нефункциональные площади (например, узкие и длинные коридоры), неудачное расположение окон и недостаточное их количество (этот момент влияет на возможности перепланировки). Комнаты, имеющие прямоугольную, а не квадратную форму, также бывает сложно обставить мебелью и оборудовать в них места хранения. К неудачным зачастую относят торцевые и угловые квартиры – в старом фонде они нередко самые холодные в доме.

Причина №6. Неузаконенные перепланировки.

Неудачное планировочное решение иногда пытаются улучшить или хоть как-то изменить, но не всегда владельцам таких квартир удается узаконить перепланировку. Особенно если речь идет о переносе мокрых зон – узаконить можно, например, расширение санузла за счет нежилых метров (кухни и коридора), а вот если затронуты жилые помещения, то официально внести такие изменения в планировку будет проблематично. То же касается изменений, которые затрагивают несущие стены и балконный блок/лоджию. Наличие неузаконенных перепланировок, в свою очередь, вынудит отказаться от покупки тех, кто планирует воспользоваться ипотекой.

Причина №7. Плохое состояние дома, неприятные запахи.

Причина, по которой возможный покупатель может даже не дойти до просмотра квартиры. В «группе риска» находятся дома с мусоропроводами: если их обслуживание оставляет желать лучшего, то это неизбежно отражается на всем подъезде. Проблем может добавить и постоянно затапливаемый подвал или кошачьи запахи. Мало кто захочет как минимум дважды в сутки претерпевать неудобства, заходя в подъезд.

Окончание на с. 110

Список литературы Банкротство граждан в России: в июне ускорился рост числа судебных решений

- Сообщения арбитражных управляющих в Федресурсе. URL: fedresurs.ru

- URL: https://www.cbr.ru/press/event/?id=6719

- URL: https://fedresurs.ru/news/7f45d3c5-ca61-47e0-af23-e9d0891f98c9

- URL: https://cbr.ru/press/event/?id=7949