Банкротство кредитных организаций и консолидация банковского сектора в РФ

Автор: Зайцева Т.В., Блищак К.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (41), 2018 года.

Бесплатный доступ

В статье рассматривается проблема банкротства кредитных организаций. Представлены статистические данные о количестве банков, получивших отзыв лицензий. Описана политика числа кредитных учреждений, приведены доказательства, определяющие актуальность исследуемой темы.

Банки, ликвидность, банкротство, конкуренция, рынок банковских услуг

Короткий адрес: https://sciup.org/170181037

IDR: 170181037

The bankruptcy of credit institutions and consolidation of the banking sector in Russia

The article deals with the problem of bankruptcy of credit institutions. The statistical data on the number of banks that received the revocation of licenses are presented. Described policy the number of credit institutions, given the evidence, determining the relevance of the research topic.

Текст научной статьи Банкротство кредитных организаций и консолидация банковского сектора в РФ

В настоящее время значимую роль играет анализ финансового состояния банка. В связи с последствиями мирового финансового кризиса 2008-2009 гг., а также событиями последних лет на политической и экономической аренах, российские банки вынуждены работать в условиях повышенных рисков. Банковская реформа в РФ ориентирована на сокращение числа кредитных учреждений через процесс закрытия либо реорганизации. Недостаточная оценка кредитных организаций собственного финансового положения, привлекаемых и размещаемых средств, устойчиости и надёжности обслуживаемых клиентов приводит к массовой неплатежеспособности, а далее – к банкротству значительного числа организаций.

Вопросы несостоятельности кредитных организаций всегда актуальны, принимая во внимание, что банкротство этих субъектов затрагивает интересы большого количества вкладчиков - как физических, так и юридических лиц. В данном контексте затрагивается понятие поддержания неоходимого уровня ликвидности, т.е. способности и возможности кредитного учереждения (банка) отвечать по своим обязательствам перед всеми контрагентами [1].

Институт банкротства кредитных организаций характеризуется своими особенностями. Именно Банк России является заявителем по делу о банкротстве, а также выступает органом, осуществляющим отзыв лицензии у КО на осуществление банковских операций. Однако существует ряд мер по предотвращению банкротства:

-

- финансовое оздоровление кредитной организации;

-

- назначение временной администрации по управлению кредитной организацией;

-

- реорганизация кредитной организации.

В результате исполнения данных мер, Банк России принимает решение о дальнейшей деятельности банка. Одним из вариантов может являться реорганизация КО ‒ в форме слияния или в форме присоединения, осуществляется она в порядке, установленном федеральными законами и нормативными актами Банка России [2].

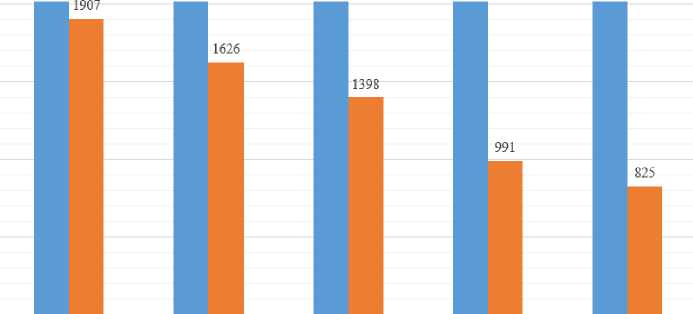

Начиная с 2014 года можем проследить статитстику, которая показывает динамику снижени роста кредитных организаций по стране, а также филиалов. Приведём сведения о количестве действующих кредитных организаций и их филиалов по состоянию на 1 июня с 2014 по 2018 гг.

-

■ Год ■ Количество КО в РФ

Рис. 1. Количество действующих кредитных организаций в РФ [По данным Сбербанка России]

-

■ Год ■ Филиалы

Рис. 2. Количество действующих филиалов кредитных организаций в РФ

[По данным Сбербанка России]

За последние 5 лет количество КО в РФ уменьшилось на 40%, а число закрытых филиалов достигло 57%. Данные изменения демонстрируют политику сокращения банков в стране с целью повышения конкурентоспособности оставшихся игроков финансового сектора.

Согласно отчёту ЦБ, за последние 10 лет в 2006 -2016 гг. лицензии были отозваны у 463 организаций [3]. Основная масса отзыва лицензий пришлась на 2015 год. Главным критерием является нарушение банковского законодательства и неисполнение требований кредиторов. В 2018 году уже было отозвано более 30 лицензий.

На данный момент характер конкуренции на рынке банковских услуг меняется. Появляется больше банков с государственным участием, конкурирующих между собой, сократилось количество крупных частных банков [4]. Во многих субектах эффективно работают региональные банки, преимуществами которыми служат неформальные контакты, знание клиента и качество обслуживания. XXI век открыл нам новые элементы конкурентной борьбы – это дистанционные цифровые сервисы, позволяющие незамедлительно и точно проводить платежи или другие высокотехнологичные банковские продукты и услуги. Многогранность и актуальность данного вопроса требует точного тщательного подхода, который в последствии даст толчок в развитии деятельности банков и всей банковской сферы в целом.

Список литературы Банкротство кредитных организаций и консолидация банковского сектора в РФ

- Вешкин, Ю.Г. Экономический анализ деятельности коммерческого банка: учебное пособие / Ю.Г. Вешкин, Г.Л. Авагян. - 2-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2014. - 432 с.

- Маркова, О.М. Коммерческие банки и их операции: учебное пособие / О.М. Маркова. - М.: ЮНИТИ, 2015.

- ЗайцеваТ.В.,Крутова М.А.Основныенаправленияединойгосударственнойденежнокредитнойполитикивсреднесрочнйперспективе // Сборник статей международной научно-практической конференции: Новые информационные технологии в науке. - 2016. - С. 106-109.

- Черкесова Э.Ю. Человеческий капитал как основа инновационной экономики // Кадровик. - 2014. - №7. - С. 62-67.