Банкротство в банковском секторе

Автор: Балашев Н.Б., Истомина Е.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-1 (44), 2020 года.

Бесплатный доступ

Цель данной работы определение эффективности влияния Центрального банка РФ на динамику количества кредитных организаций. В работе проведен анализ несостоятельности (банкротства) кредитных организаций в РФ, отражена динамика сокращения кредитных организаций в период 2001-2018 гг., отдельно рассмотрен отзыв лицензий кредитных организаций в рассматриваемом периоде и в 2019 году, также отражены внутренние и внешние причины банкротства. Рассмотрены правовые аспекты и основные способы предотвращения банкротства в российском законодательстве.

Банковский сектор рф, банкротство, центральный банк рф, кредитная организация, финансовое оздоровление

Короткий адрес: https://sciup.org/170187618

IDR: 170187618 | DOI: 10.24411/2500-1000-2020-10477

Bankruptcy in the banking sector

The purpose of this work is to determine the effectiveness of the influence of the Central Bank of the Russian Federation on the dynamics of the number of credit institutions. The paper analyzes the insolvency (bankruptcy) of credit organizations in the Russian Federation, reflects the dynamics of reduction of credit organizations in the period 2001-2018, separately considers the revocation of licenses of credit organizations in the period under review and in 2019, and also reflects internal and external causes of bankruptcy. Legal aspects and main ways to prevent bankruptcy in Russian legislation are considered.

Текст научной статьи Банкротство в банковском секторе

На сегодняшний день наиболее актуальным вопросом в банковской сфере является снижение количества банков, вызванное несостоятельностью (банкротством). Проведённая в 2001-2004 гг. реформа банковской системы в РФ стала одной из мер по восстановлению банковского сектора после кризиса 1998 г. Основные цели этой реформы включали модернизацию банковской системы и повышение ее эффективности; улучшение качества услуг, предоставляемых банками населению, организациям, государству; совершенствование управленческой деятельности и снижение системных рисков; реабилитацию в глазах российских и зарубежных инвесторов. Стоит отметить, что для осуществления перечисленных целей была разработана законодательная база, которая гарантировала защиту кредиторов и вкладчиков, информационною прозрачность деятельности банков, а также вводила жесткие требования контроля и надзора, которые приводили к ликвидации банков. Не смотря на это, до 2014 года количество банков, а также и микрофинансо- вых организаций (МФО) оставалось высоким (923 действующих банков на 01.01.2014 года [1, с. 115] и 4421 МФО на 01.10.2014 года [2, с. 28]).

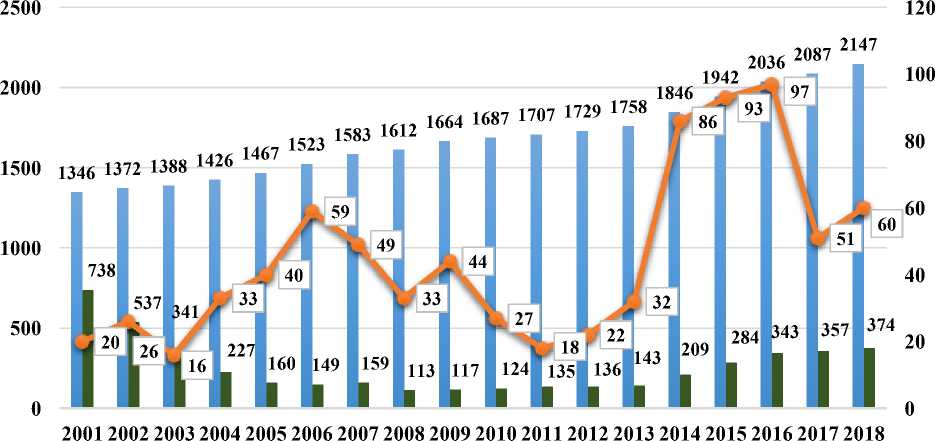

С назначением на пост главы Центрального Банка РФ (ЦБ РФ) Э. Набиуллиной связывают такое понятие как «массовая зачистка банков». Начатая ею борьба с неблагонадежными банками серьезно изменила ситуацию в банковской системе. Данное явление было вызвано необходимостью оздоровления банковского сектора, повышением его эффективности, ведь из-за большого числа банков появляются кэптивные банки, деятельность которых ограничивается обслуживанием нескольких предприятий, а также ухудшаются условия для контроля банковского сектора. По данным Центрального Банка РФ можно отследить динамику сокращения банковского сектора (рис. 1). Она демонстрирует нам, что за последние 6 лет число кредитных организаций (КО) уменьшалось наиболее быстрыми темпами, что подтверждает политику сокращения банков.

^™ количество зарегистрированных КО

^™ количество действующих КО

'■—зарегистрированный уставный капитал действующих КО (млрд руб.)

1136 1108

I 1244 1296 1228

I 1464

1186 ] 1214 1341

2635 2655

1094 1071 1049 1021

978 956 923 834 733 623923561 881484838442

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Рис. 1. Количество зарегистрированных и действующих кредитных организаций и динамика общего уставного капитала (млрд. руб. на 1 января в период 2001-2020 гг. [1]

Для того чтобы проанализировать насколько эффективна данная политика, обратимся к данным по зарегистрированному уставному капиталу действующих кредитных организаций (рис. 1). За весь рассматриваемый период величина зарегистрированного уставного капитала увеличивается (в 2001 г. – 207,4 млрд руб., а к 2019 г. – 2 665,4 млрд руб.), что при общем сокращении количества КО свидетельствует о повышении финансовой устойчивости банковского сектора. Стоит также отметить, что в декабре 2018 года завершился переходный период, по итогам которого банки, имеющие капитал менее 1 млрд. руб., либо наращивали капитал до установленного уровня, либо меняли статус на банк с базовой лицензией или небанковскую кредитную организацию.

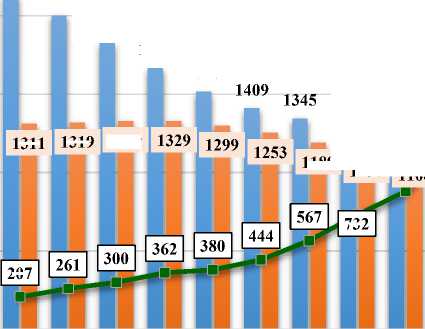

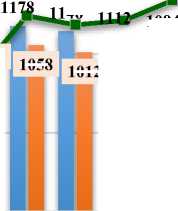

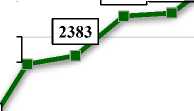

Проанализируем также динамику отзыва лицензий в период 2001-2018 гг. (рис. 2). На данном рисунке представлено общее число отозванных лицензий с нарастающим итогом (синие столбцы) и без нарастающего итога (оранжевый график), а также количество временно отозванных лицензий до наступления мер финансового оздоровления.

^™ общее число отозванных лицензий за год нарастающим итогом

^™ количество отозванных лицензий у КО до принятия мер финансового оздоровления

—•—кол- во отозванных лицензий по данным годового отчета ЦБ РФ

Рис. 2. Количество отозванных лицензий у кредитных организаций в период 2001

2018 гг. [3]

С 2001 г. по 2008 г. наблюдается сокращение отзыва лицензий (зеленый столбец). Это связано с тем, что после того, как экономика РФ вступила на рыночный путь количество коммерческих КО увеличивалось высокими темпами [1], к тому времени законодательство в данной сфере еще не было достаточно сформировано. Однако, в 2001 году большое влияние оказала банковская реформа, которая выдвинула четкие требования к деятельности кредитных организаций через ряд федеральных законов, таких как «О несостоятельности (банкротстве) кредитных организаций», «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», которые вступили в силу уже в конце 2001 года и способствовали сокращению КО. Также кризис 2007-2009 гг. показал, что в этих условиях деятельность ЦБ РФ должна быть направлена на поддержание стабильности банковской системы, проведение гибкой политики и защиту интересов вкладчиков и кредиторов.

Начиная с 2009 г. возрастает число отозванных лицензий, что свидетельствует о влиянии мирового финансово- экономического кризиса, одним из последствий которого стала ускоренная консолидация КО. В этот период происходит стремительное сокращение банковского сектора через различные формы реорганизации менее стабильных КО, о чем также говорит увеличение общего уставного капитала.

По данным банковского портала «Единый банк», который ежедневно отслеживает количество обанкротившихся организаций, по состоянию на 13.12.2019 г. ЦБ РФ отозвал 26 лицензий у банков и 4 у небанковских кредитных организаций [4]. При этом причинами отзыва стали нарушение законодательства о легализации в части предоставления неполной и недостоверной информации – 13 кредитных организаций; полная утрата собственных средств – 4; размер уставного капитала ниже установленного показателя – 4; потеря ликвидности – 2; добровольная ликвидация; прочие причины – 5. Стоит отметить, что уже за первый квартал и начало второго квартала в 2020 г. прекратили свою деятельность 13 банков [5].

Основными внутренними причинами, вызывающими банкротство являются на- рушение обязательств перед кредиторами, излишки ликвидности банковского учреждения и недостаток активов, нехватка финансовых средств по отношению к уставному капиталу, скачок дебиторской задолженности, резкое повышение депозитных ставок в обход нормативов, ненормированный рабочий график отделений банка, проблемы с платежеспособностью и другие.

К внешним причинам можно отнести высокий уровень инфляции, низкую ставку по банковским вкладам, высокие налоговые ставки, уменьшение доходов населения. Важно понимать, что несостоятельность (банкротство) наступает из-за совокупного влияния многих факторов иногда в течение длительного времени.

Главную роль в определении несостоятельности коммерческого банка играет ЦБ РФ, выступающий заявителем по делу о банкротстве и отзывающий лицензию у кредитной организации. В Федеральном законе РФ «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ подробно оформлены все аспекты, касающиеся банкротства экономических субъектов. Согласно ст. 189.9 вышеуказанного закона существует ряд мер, направленных на предотвращение банкротства:

-

1. Финансовое оздоровление – процедура, направленная на восстановление платежеспособности и погашения задолженности в соответствии с определенным графиком. Процедура может осуществляться как по инициативе банка, так и в принудительном порядке ЦБ РФ. По мнению многих исследователей на практике такой метод относительно новый и малоэффективный, его сложность заключается в том, что для кредитора важно предоставление четкого графика, по которому будут погашаться задолженности. В противном случае финансовое оздоровление будет рассмотрено как попытка оттягивания времени до открытия производства по делу о банкротстве.

-

2. Назначение временной администрации по управлению – это организация специального органа по управлению, во главе которого стоит служащий Центрального

-

3. Реорганизация – способ предотвращения банкротства, осуществляемый в форме слияния или присоединения в порядке, установленном соответствующими нормативно правовыми актами. Такой способ наиболее эффективен для банковской сферы, поскольку он дает банкам расширение капитала и масштабов производства, увеличивает клиентскую базу и просто дает новую жизнь менее приспособленному к современным условиям банку.

Банка РФ, сроком не более 6 месяцев. При этом полномочия исполнительных органов кредитных организаций могут быть ограничены, приостановлены или отстранены. Стоит отметить, что назначение временной администрации всегда сопровождается публичными отчетами, что влияет на деловую репутацию банка. В случае ликвидации причин, ставших основанием для назначения временной администрации, ее деятельность прекращается, что влечет восстановление полномочий исполнительных органов кредитной организации.

После реализации данных мер ЦБ РФ принимает решение о судьбе данной кредитной организации, если ей удается снова соответствовать требованиям банковского законодательства, то ей возвращается право на осуществление самостоятельной банковской деятельности. В противном случает такая организация признается несостоятельной (банкротом).

Таким образом, жесткая политика ЦБ РФ, направленная на повышение конкуренции между банками, ведет к тому, что происходит массовое сокращение частных банков. На этом фоне появляется больше банков с государственным участием, таких как АО «Россельхозбанк», РНКБ Банк, ПАО АКБ «Связь – Банк» и другие. Все это толкает банки повышать свою конкурентоспособность и расширять свои функции, активно внедрять новейшие научные разработки и технологии. Законодательная база предполагает различные меры по предотвращению банкротства, но в большей степени они подталкивают мелкие банки к реорганизации и созданию более крупных и устойчивых.

Список литературы Банкротство в банковском секторе

- Балашев Н.Б., Ушаков А.И. Динамика формирования кредитной системы РФ // Научно-методический электронный журнал "Концепт". - 2020. - №4. - С. 113-124. - [Электронный ресурс]. - Режим доступа: http://e-koncept.ru/2020/203007.htm.

- Балашев Н.Б., Баркинхоева М.Х. Тенденции развития микрофинансового рынка в РФ // Экономика и бизнес: теория и практика. - 2019. - №10-1. - С. 27-31.

- Центральный Банк Российской Федерации. Информация о банковской системе Российской Федерации. Ретроспективный блок. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/statistics/pdko/lic

- Банки, лишенные лицензий в 2019 году // Единый банк - банковский портал. [Электронный ресурс]. - Режим доступа: http://1eb.ru/bank/otozvannye-licenzii/5995-banki-lishennye-licenzii-v-2019-godu.html

- Отзыв лицензий 2020 // BANKIROS. - [Электронный ресурс]. - Режим доступа: https://bankiros.ru/wiki/term/otziv-licenzii-u-bankov-v-2020-godu