Банкроты крупного достоинства

Автор: Стеценко Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 5 (85), 2009 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169136

IDR: 142169136

Текст обзорной статьи Банкроты крупного достоинства

достоинства

В апреле ситуация на долговом рынке определялась банкротствами или «пограничными» состояниями ключевых компаний реального сектора экономики.

В США — это General Motors и Chrysler, в России — компания «Агрика Продукты Питания».

Татьяна

НАУМОВА

Автостоп

В начале апреля казначейские облигации США чувствовали себя на гребне инвестиционного интереса. Положительная динамика котировок была спровоцирована небольшим сползанием фондовых рынков по причине банкротств General Motors и Chrysler. Достаточно жесткие требования Министерства Финансов США к GM подготовить заявление о банкротстве к 1 июня, привели к тому, что игроки решили закрыть позиции в рискованных сегментах рынка и обратиться к безрисковым инструментам.

Еще в марте на мировые фондовые рынки пришла бурная весна, инвесторы включились в азартные игры. Но на рынке американских ГКО единственным активным игроком оставалась Федеральная резервная система. Она продолжила тотальную скупку UST в рамках своей работы по размораживанию кредитных рынков. По плану, в рамках которого американский ЦБ в течение первых шести месяцев этого года намерен приобрести бумаги в объеме $300 млрд., ФРС выкупала весь март двух- и трехлетние treasuries. К 25 марта объем выкупа составил $36,544 млрд. — и это всего за семь проведенных операций! Стоимостные параметры treasuries реагировали соответственно: 13 апреля (в день

Александр СТЕЦЕНКО, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

Граница доходности при размещении корпоративных облигаций в апреле

|

МИН/МАКС ПО ДОХОДНОСТИ |

ЭМИТЕНТ |

КРЕДИТНЫЙ РЕЙТИНГ |

ОБЪЕМ ВЫПУСКА |

СРОК |

ДОХОДНОСТЬ, % ГОДОВЫХ |

|

|

РУБЛЕВЫЕ ОБЛИГАЦИИ |

min |

РЖД, 14 |

BBB/Негативный |

15 млрд. |

6 лет |

15 |

|

Система-Галс, 1 |

Мооdy’s: B3 |

3 млрд. |

5 лет |

15 |

||

|

max |

АГроСоюз, 2 |

1.5 млрд. |

3 года |

17 |

||

|

ЕВРООБЛИГАЦИИ |

min |

Газпром, 2011, CHF (LPN) |

BBB/Негативный |

500 CHF млн. |

2 года |

9 |

«Согласно опубликованным данным Банка России, в феврале 2009 года портфель банковских кредитов физическим лицам снизился на 1,6%. Таким образом, сокращение абсолютных объемов кредитования граждан продолжается три последних месяца. Февральское снижение стало наиболее значительным за последние пять лет — то есть, за весь период быстрого развития кредитования населения. Нынешнее сокращение портфеля физических лиц сложно назвать неожиданным. Стремление клиентов погасить имеющиеся займы, а не получать новые, объясняется не только неопределенностью будущих доходов и угрозой безработицы, но и повышенными ставками по кредитам. В последние два месяца происходит стабилизация валютного рынка, удается сохранить контроль над инфляцией. Это может уже в недалеком будущем вызвать снижение процентных ставок в экономике в целом, что отразится и на ставках по кредитам. Тогда и можно будет ожидать перелома сложившегося тренда к сокращению кредитного портфеля физических лиц».

В рублях В $

Источник:

Банк России

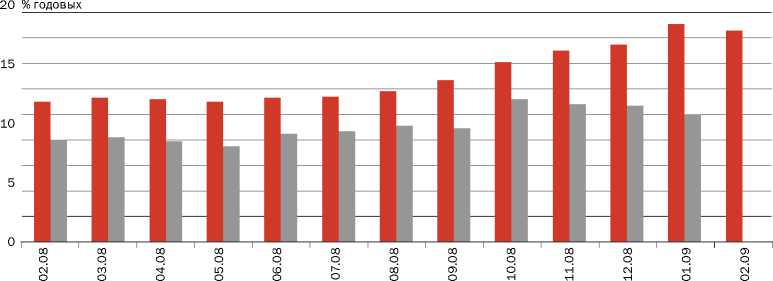

ДИНАМИКА ПРОЦЕНТНЫХ СТАВОК ПО КРАТКОСРОЧНЫМ (ДО ГОДА) КРЕДИТАМ НЕФИНАНСОВЫМ ОРГАНИЗАЦИЯМ

очередного выкупа) цена 10-летних бумаг поднялась до 99,06% номинала, доходность же опустилась на 8 б.п., до 2,845% годовых.

Что касается бондов развивающихся рынков, то согласно исследованиям Emerging Portfolio Fund Research инвесторы вновь обратили свое внимание на страны БРИК. Лишь за первую рабочую семидневку апреля фонды Китая привлекли $493 млрд. В Бразилию иностранных денег направлено рекордное количество с начала мая 2008 года — $461 млрд. Не остались без внима-

Алексей БУЛГАКОВ, кредитный аналитик

ИК «Ренессанс Капитал»:

«13 апреля казахстанский Альянс Банк объявил о том, что продолжает переоценку активов. Речь идет о сделках, которые не были должным образом отражены в балансовом отчете: банк выпустил гарантии, обеспеченные КО США, на сумму около $1,1 млрд. Альянс Банк обратился к кредиторам с просьбой в течение трех месяцев не требовать погашения задолженности, что фактически является объявлением моратория на погашение долга. В то же время банк проинформировал, что продолжает осуществлять клиентские платежи и переводы своевременно и в полном объеме, и, следовательно, он находится в состоянии выборочного дефолта.

В то же время 13 апреля банк не погасил выпуск внутренних облигаций. Мы считаем, что правительство Казахстана не станет предоставлять банку капитал для покрытия всей суммы «непредвиденных» убытков. В процессе реструктуризации задолженности кредиторы, скорее всего, получат предложение списать часть основной суммы долга».

ния даже индийские фонды, которые зафиксировали положительные показатели по денежным вливаниям впервые с января этого года.

Приток в российские фонды в апреле хоть и был положительным, но оказался немного меньше по сравнению с последней неделей марта — $18 млрд. Однако совокупные вливания за четыре апрельские недели достигли 5% стоимости чистых активов — чего в России не наблюдалось с конца июня 2008 года.

Вот тебе и «Разгуляй»

23 апреля ЦБ снизил учетную ставку с 13% до 12,5%.

Впрочем, аналитики ИК «Регион» считают, что влияние ключевой процентной ставки будет очевидно ограниченным и может коснуться лишь небольшого количества ценных бумаг первого и второго эшелонов, входящих в Ломбардный список России.

Пока же спрос был ориентирован на наиболее надежных эмитентов, несмотря на то, что фундаментальных изменений в сфере корпоративного риска не произошло, а значит, «качество» эмитентов ухудшалось. При этом на правительственную под- держку, по-видимому, может рассчитывать лишь узкий круг предприятий. 7 апреля компания «Агрика Продукты Питания» получила отказ от двух своих главных кредиторов — HSBC и Номос-банка — реструктурировать задолженность. Еще 16 марта эта компания, один из крупнейших в России производителей мяса птицы, предложила своим заемщикам провести допэмиссию бумаг и конвертировать половину своего долга в акции, а оставшуюся часть кредита перевести в пятилетние беспроцентные облигации. Однако заемщики ус- ловиями реформирования задолженности остались недовольны, и теперь стоит вопрос о ликвидации «Агрики».

Это не единственная компания пищевой отрасли, у которой возникли долговые трудности. Не смог расплатиться по публичным долгам зерновой холдинг «Держава». «Разгуляй» находится в техдефолте по трем облигационным займам на общую сумму 8 млрд. руб., с реальным дефолтом столкнулся мясной производитель «Агрохолдинг».

По мнению аналитика Номос-банка Александра Полютова , у холдинга «Разгуляй» еще сохраняются шансы договориться с инвесторами о реструктуризации долга в течение 30 календарных дней — до наступления реального дефолта. «Возможно, для этого компании придется пойти на дополнительные уступки, ведь «Разгуляй» владеет значительным земельным фондом, управляет многочисленными активами в зерновом и сахарном бизнесе. Сами инвесторы, наверняка, тоже не заинтересованы в ликвидации компании, но, вероятно, потребуют от группы большего размера первоначального погашения долга, чем 25%, обещанные компанией», — считает аналитик.