Бенчмаркинг на основе финансовых показателей

Автор: Петрушин А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9 (9), 2015 года.

Бесплатный доступ

В статье рассматривается применение бенчмаркинга финансовых показателей компании, как один из инструментов комплексного финансового анализа компании и анализа ее конкурентоспособности. Кроме того, в статье сформированы рекомендации по проведению бенчмаркинга, определению ключевых финансовых показателей, формированию синтетической модели «идеальной» компании, для принятия управленческих решений. Также, автором рассматривается его роль в инвестиционной оценке и управлении стоимостью компании.

Бенчмаркинг, финансовый анализ, конкурентоспособность, стоимость компании, бизнес-процессы

Короткий адрес: https://sciup.org/170180007

IDR: 170180007

Benchmarking based ratio

The article discusses the use of benchmarking the company''s financials, as a tool for comprehensive financial analysis of the company and its competitive analysis. In addition, the article formed recommendations on benchmarking, identification of key financial indicators, the formation of a synthetic model of "ideal" company for management decisions. Also, the author examines its role in the assessment and management of the investment value of the company.

Текст научной статьи Бенчмаркинг на основе финансовых показателей

Проблема оценки эффективности коммерческой деятельности в современных условиях становится все более актуальной. Это определяется, прежде всего, обострением конкуренции физкультурноспортивных организаций предпринимательского типа, а также необходимостью формирования культуры управления данным видом деятельности в сфере физической культуры и спорта (ФКиС).

Исследование данной проблемы способствует развитию предпринимательства, подготовке специалистов, связавших свою дальнейшую деятельность с изучением рынка товаров и физкультурноспортивных услуг. Овладение основами оценки эффективности коммерческой деятельности позволит спортивным менеджерам освоить принципы и образ действия в условиях рыночной системы хозяйствования, использовать приемы коммерции в предпринимательской деятельности, обосновании объемов производства товаров и услуг, заключении договоров и контрактов, расширении масштабов бизнеса с учетом его особенностей в сфере ФКиС национальной экономики [4].

Объект нашего исследования - коммерческая деятельность во взаимосвязи с производством товаров и физкультурноспортивных услуг.

Предмет исследования - экономические отношения между субъектами произ- водственно-коммерческой деятельности по поводу роста ее эффективности.

Цель исследования: разработать рекомендации по оценке эффективности коммерческой деятельности физкультурноспортивной организации.

Методологической базой исследования послужили работы отечественных и зарубежных специалистов, исследовавших названные выше вопросы в рамках институциональной теории развития экономики ФКиС, а также материалы периодической печати и научных конференций.

Информационную основу исследования составили материалы, опубликованные российскими и зарубежными физкультурно-спортивными организациями на официальных сайтах; отчеты согласно Российским стандартам бухгалтерского учет, а также Международным стандартам финансовой отчетности, Интернет-ресурсы различных рейтинговых агентств, ассоциаций и форумов.

В рамках основной части работы приведем результаты исследования в отношении теоретических основ коммерческой деятельности физкультурно-спортивной организации. Подчеркнем также, что некоторые авторы справедливо ведут речь о «феномене коммерческой деятельности».

Коммерция - в самом простейшем виде - означает покупку товаров с целью их дальнейшей продажи различным потреби- телям, розничным или оптовым для производственного или личного потребления [1]. Речь в данном случае идет о торговых ФСО. Предметом купли-продажи выступают различные товары, имеющие отношение к сфере ФКиС национальной экономики. При этом разница в цене покупки и продажи образует коммерческий доход, из которого производится возмещение всех затрат (издержек обращения) и образуется коммерческая прибыль, идущая на цели потребления и накопления (расширения и качественного развития коммерческой деятельности). Речь идет об увеличении оборотных фондов, приобретении нового оборудования, расширении торговых и складских помещений за счет реконструкции или нового строительства, а также приобретения акций других предприятий.

Принятие коммерческих решений связано с той или иной степенью риска. При этом – в условиях рыночной неопределенности – выделяется несколько аспектов:

-

- способность идти на риск;

-

- возможность идти на риск;

-

- способы уменьшения риска [3].

ФСО, занимающиеся производственной деятельностью, определяют издержки производства товара, а ФСО, осуществляющие сбытовую, снабженческую, торго-во-посреднеческую деятельность – издержки обращения. Речь, в этой связи, идет как о чистых издержках обращения, непосредственно связанных с куплей-продажей товара, так и дополнительных издержках (доставка, доработка, фасовка). Различают также постоянные издержки, которые не зависят от изменения размеров коммерческой деятельности, и переменные, то есть пропорциональные объемам коммерческой деятельности [5].

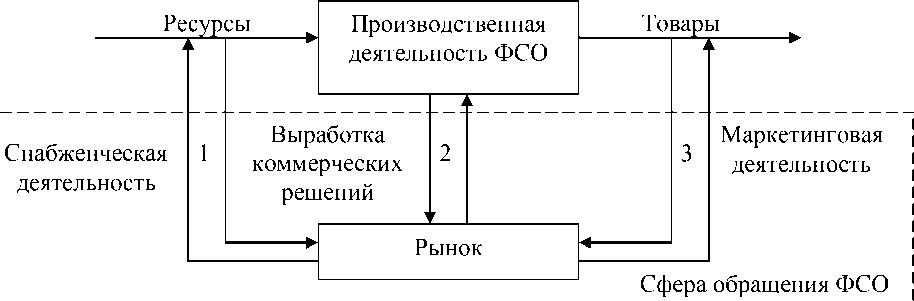

На рисунке дано схематичное представление производственно-коммерческой деятельности ФСО. Кроме снабженческой и маркетинговой, коммерческая деятельность определяется также выработкой решений со стороны менеджмента организации.

Рис. Схематичное представление производственно-коммерческой деятельности ФСО: 1-2-3 – структурное представление коммерческой деятельности ФСО

Рынок призван связывать сферу производства со сферой обращения, в рамках которой осуществляется потребление производительного ФСО товара. Именно в его рамках регулируется товарно-денежный обмен, формируется снабженческая и маркетинговая деятельность производителей. Особую роль при этом играет выработка коммерческих решений, отражающих риск в рамках коммерческой деятельности.

Известны различные теории коммерческой деятельности, прямо или косвенно связанные с долгосрочным развитием ФСО (экономическим ростом, доверительностью рыночных отношений). Теории эти следующие:

-

- теория полезности;

-

- теория финансового анализа коммерческой деятельности, осуществляемой

физкультурно-спортивной организацией предпринимательского типа;

-

- теория диверсификации производственно-коммерческой деятельности;

-

- теория трансакционной экономики;

-

- теория логистики;

-

- теория контроллинга;

-

- теория реструктуризации;

-

- эволюционная теория самоорганизующихся систем коммерческого типа.

Каждая из этих теорий определенным образом связана с оценкой эффективной коммерческой деятельности. Особую роль при этом играют те из них, которые имеют отношение к стратегическим целям физкультурно-спортивной организации, определяющим достижение делового успеха [2].

Принятие стратегических решений в сфере коммерции связано с той или иной степенью риска. В условиях рыночной неопределенности в этом плане можно выделить несколько аспектов: способность идти на риск, возможность идти на риск и способы уменьшения риска. Это, прежде всего, касается риска в инвестировании средств, в различные проекты и ценные бумаги.

Важен также учет факторов, определяющих в конечном итоге результаты коммерческой деятельности. Их, с позиций стратегии, следует подразделять на две группы, связанные с конъюнктурой рынка услуг и условиями физкультурноспортивной деятельности.

При выборе стратегии в коммерческой деятельности необходимо четко определить ее цель. Имеется в виду: завоевание рынка, максимальное удовлетворение покупательского спроса, максимизация прибыли, дифференциация прибыльности во времени и по различным группам услуг.

Таким образом, приоритет целей в каждом конкретном случае диктуется условиями коммерческой деятельности в сфере ФКиС, а также способностью тех, кто занимается коммерческой деятельностью, выбирать необходимые решения в сложившейся конъюнктуре рынка.

Отметим также, что с позиций перспектив следует различать два вида коммерче- ского предпринимательства: пассивное следование за конъюнктурой и активное. В первом случае речь идет об осторожной коммерческой политике, гарантирующей защиту от возможных убытков. Во втором случае коммерческая политика связана с максимизацией получаемых доходов в качестве дальнейшего расширения физкультурно-спортивной деятельности в условиях риска, что требует всестороннего экономического анализа необходимых при этом затрат (особенно, если принимаются коммерческие решения стратегического плана).

Эффективность коммерческой деятельности физкультурно-спортивной организации при этом должна оцениваться с позиций комплексного подхода. Или (иначе), речь должна идти об интегральной эффективности, включающей в свой состав целевую, ресурсную, экономическую и институциональную составляющие (Г.Б. Клейнер, А.Н. Попов, Д.С. Синк).

Целевая эффективность коммерческой деятельности - это степень соответствия или несоответствия функционирования исследуемой системы ее стратегическому назначению. Поскольку физкультурноспортивные организации многофункциональны и являются объектом ожидания со стороны других социально-экономических субъектов, понятие «целевая эффективность» дробится в соответствии с разнообразием многих субъектов. При исследовании целевой эффективности часто не указывается явно целеполагающий субъект, т.е. имеется в виду системообразующая цель по умолчанию или групповая (общественная) функция такой системы. В случае физкультурно-спортивных организаций государственного (общественного) сектора следует считать, что целеполагающим субъектом служит общество, а основная цель его функционирования -максимизация общественного благосостояния.

Под технологической (или ресурсной) эффективностью понимается степень интенсивности использования коммерческих ресурсов физкультурно-спортивной организации с точки зрения соотношения меж- ду объемами выпуска различных видов продукции и размерами затраченных ресурсов. Эта характеристика может измеряться в общем случае векторными показателями типа отдачи различных видов ресурсов или выпуска различных видов продукции (товаров, услуг) в натуральном выражении на единицу затраченного ресурса. Понятие ресурсной эффективности не опирается на цену производимых товаров и услуг или используемых факторов коммерческой деятельности.

Понятие «экономическая эффективность» опирается на учет платежеспособного спроса, предъявляемого тем или иным рынком в соответствии с полезностью результата коммерческой деятельности (продукта) данной системы, и связанные с этим спросом равновесные (рыночные) цены. К показателям экономической эффективности относят прибыль, добавленную стоимость, удельные затраты на единицу стоимости реализации товаров и услуг, рассчитанные с использованием среднерыночных цен.

«Институциональная эффективность» характерна для условий трансформационной (неравновесной) экономики, в которой большое значение приобретают институциональные аспекты коммерческой деятельности, отражающие цели институциональных агентств, связанных с физкультурно-спортивной организацией. Роль практически каждой организации, занимающейся коммерческой деятельностью, при этом трактуется с позиций ее соответствия устойчивым ожиданиям, предъявляемым со стороны экономических субъектов и физических лиц. Учет институциональной эффективности физкультурноспортивной организации предполагает расширение горизонта оценки интегральной эффективности, по крайней мере, до границ периода завершения основных институциональных преобразований в отраслевом, рыночном и региональном окружении ФСО. В соответствии с таким подходом эффективной (результативной) может быть признана коммерческая деятельность организации, имеющая инновационный характер, являющаяся доходной (с точки зрения максимизации общественного благосостояния) и поддерживающая благоприятные условия труда.

Заключение. Коммерческая деятельность состоит, с одной стороны, в эффективном функционировании хозяйствующего субъекта, а с другой стороны, имеет самостоятельное значение. Она состоит в том, что коммерция присутствует везде, где осуществляется процесс обмена (купли-продажи) реальных стоимостей. И в этом смысле она соприкасается с понятием бизнеса. Но если коммерция – постоянно действующая категория, то бизнес – это часто кратковременная операция обмена, имеющая нередко разовое значение.

Кроме того, у коммерции и бизнеса бывают разные цели. Бизнес, как правило, удовлетворяет личные потребности (его результаты не всегда используются на развитие предпринимательства). Цели же коммерции другие – ее результаты как раз и используются для этого, причем нередко на новой качественной основе для более полного удовлетворения потребностей общества в материальных благах (товарах или услугах). Таким образом, коммерция – это деятельность, осуществляемая хозяйствующим субъектом по продаже товаров или оказанию услуг в обмен на деньги или другие материальные блага к взаимной выгоде заинтересованных лиц или организаций. И еще: когда два или более лиц действуют совместно, то они являются организацией, а если их общая цель органически связана с обменом, тогда они составляют коммерческую организацию. Примером здесь могут быть популярные гонки «Формула-1». В 1950 году прошел первый чемпионат мира по этим гонкам, а уже в начале 70-х годов XX века Берни Энклстоун, английский антрепренер в области мотоспорта изменил тактику управления коммерческими правами «Формулы-1» и превратил этот вид спорта в эффективную систему спортивного (коммерческого) предпринимательства.

Речь при этом идет об интегральной эффективности (целевой, ресурсной, экономической и институциональной). Она – с позиций оценки результативности ком- мерческой деятельности – представляет собой систему индикаторов и характеристик, включающих действенность, эконо- мичность, прибыльность, производительность, качество, инновационность и конкурентоспособность.

Список литературы Бенчмаркинг на основе финансовых показателей

- Портер М.Э., Конкуренция, пер. с англ. -М.: Издательский дом "Вильямс", 2005.

- Д.В. Маслов, Э.А. Белокоровин, Бенчмаркинг -выгодно ли учиться у других? Режим доступа: http://www.cfin.ru/management/controlling/benchmarking.shtml

- Волошин Д.А., Локтев А.В., Бенчмаркинг как один из инструментов оценки эффективности СУУ. Режим доступа: http://www.cfin.ru/management/controlling/manag_acc_sys.shtml?printversion

- Дидерик Ритвельд, Владимир Качалин, Бенчмаркинг -средство повышения эффективности хозяйственной деятельности. Режим доступа:http://gaap.ru/articles/benchmarking_nbsp_ndash_nbsp_sredstvo_povysheniya_effektivnosti_khozyaystvennoy_deyatelnosti/

- Поздеев Д. Бенчмаркинг финансовых показателей. Режим доступа: http://fd.ru/articles/13660

- Теплова Т.В. Секреты финансового бенчмаркинга. Режим доступа:http://elibrary.ru/item.asp?id=9271399

- Теплова Т.В. Эффективный финансовый директор -М.: ИД Юрайт, 2010.

- Маслов Д. Бенчмаркинг новое слагаемое успешной стратегии бизнеса в России. Режим доступа: http://www.benchmarkingclub.ru/maslov_ds012006.html

- Левшина О.Н. Бенчмаркинг как вид рейтинговой оценки конкурентоспособности организации // Вестник Академии. 2009. № 3. С. 60-64.