Бенчмаркинг в оценке конкурентоспособности отечественной организации

Автор: Левшина Ольга Николаевна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и управление

Статья в выпуске: 2, 2013 года.

Бесплатный доступ

Одним из эффективных способов повышения конкурентоспособности и постоянного улучшения работы организации является проведение бенчмаркинга. Бенчмаркинг представляет собой систематический процесс по выявлению наилучших продуктов, услуг, процессов и практик, которые могут быть применены в организации для снижения себестоимости, уменьшения продолжительности производственных циклов, увеличения надёжности, сокращения запасов и т. д.

Бенчмаркинг, конкуренция, рейтинг, оценка

Короткий адрес: https://sciup.org/148160914

IDR: 148160914 | УДК: 339.138:339.137.24

Benchmarking in the assessment of competitiveness of a domestic entity

One the most effective methods of increasing the competitiveness and steady improvement of the operation of an entity is benchmarking. The benchmarking is a systematic process to identify best products, services, processes and practices that can be used by the entity for reduction of its production costs, production cycle times, increase in the reliability, inventory reduction, etc.

Текст научной статьи Бенчмаркинг в оценке конкурентоспособности отечественной организации

влечение чужого опыта позволяет ускорить свой прогресс, сократить затраты, повысить прибыль и оптимизировать динамику структуры и выбор стратегии деятельности предприятия. Однако не следует забывать, что «перекрестное опыление» плодотворно не для всякого предприятия. Поэтому необходимость проведения эталонного сопоставления должна быть доказана, т.е. цели бенчмаркинга должны совпадать со стратегическими целями организации. Таким образом, цель бенчмаркинга – совершенствование бизнеса и повышение конкурентоспособности – носит стратегический характер для организации и придает бенчмаркингу статус полноправного инструмента управления.

Достижение поставленной цели исследования происходит посредством решения определенных задач. В качестве первоочередной задачи можно выделить измерение своей деятельности и сравнение показателей с другими.

Исходя из данной задачи, из существующих типов бенчмаркинга (сравнительный и процессный), выделенных руководителем Новозеландского исследовательского центра органи- зационного совершенствования Р. Манном [2], выбираем первый тип в контексте проводимого исследования.

Сравнительный бенчмаркинг – это вовлечение организаций в процесс измерения результатов, оценки и сравнения показателей деятельности организации и уровня ее развития. Информация, собранная в процессе сравнительного бенчмаркинга, может использоваться для определения возможностей совершенствования и/или установления стратегических целей. Уровни развития организаций рассматриваются в качестве контрольных значений (бенчмарков), а лучшие показатели устанавливаются организациями – лидерами в своей области. Бенчмарки также используются в форме индексов. На наш взгляд, сравнительный бенчмаркинг близок по своей сути к конкурентному анализу.

Комплексное использование сравнительного и процессного подходов к проведению эталонного сопоставления наиболее эффективно реализует потенциал бенчмаркинга как инструмента повышения конкурентоспособности организации. Причем, сравнительный бенчмаркинг выступает в роли начального (вводного) этапа процессного бенчмаркинга. Измерение показателей организации и показателей конкурентов позволяют определить направления, требующие первоочередных улучшений, области наиболее серьезного отставания от конкурентов. Полученная информация выступает в качестве входной для процессного бенчмаркинга. Систематизация этих данных в соответствии с процессами организации и приведение их к общему знаменателю с эталонной организацией позволяет оценить возможность внедрения сторонних процессов в деятельность своей организации, определить ограничения по реализации проекта, отладить реформируемый процесс и обеспечить его эффективное выполнение.

Успех проекта бенчмаркинга заключается в строгом соблюдении и ответственном выполнении каждого из его этапов. Алгоритм эталонного сопоставления не имеет строгой регламентации.

В настоящий момент бенчмаркинг приобретает статус глобального и рассматривается как инструмент международного обмена бизнес-ин-формацией. Во многом это вызвано тем, что появляются организации, специализирующиеся на поиске партнеров для эталонного сопоставления.

20 лет назад, в 1993 г., бенчмаркинговые центры Великобритании, США, Германии, Швеции и Италии решили объединить усилия по развитию метода эталонного сопоставления в мире. И уже в 1994 году была учреждена Глобаль- ная сеть бенчмаркинга (Global Benchmarking Network, GBN – как сообщество независимых бенчмаркинговых центров. На сегодняшний день она объединяет подобные центры из более чем 20 стран мира, со всех континентов, за исключением Южной Америки. Хотя, учитывая растущий интерес к бенчмаркингу в Бразилии, это лишь вопрос времени. Россия же стала полноправным членом GBN в 2004 г.

По нашему мнению, наиболее распространенными для анализа финансово-хозяйственной деятельности организации являются рассчитываемые пять групп финансовых показателей.

В первую группу входят показатели рентабельности.

Во второй группе объединяют показатели финансовой устойчивости. В экономической литературе эту группу называют также показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств.

Третью группу представляют показатели деловой активности. Их также называют коэффициентами управления активами.

В четвертую группу входят показатели, характеризующие платежеспособность и ликвидность предприятия. Достаточно высокий уровень платежеспособности предприятия является обязательным условием возможности привлечения дополнительных заемных средств и получения кредитов. Кроме того, в эту группу входят показатели, позволяющие судить о возможности предприятия функционировать в дальнейшем. Например, показатель чистого оборотного капитала позволяет судить, насколько предприятие способно погасить свои краткосрочные обязательства и продолжить операционную деятельность.

В пятую включают показатели рыночной активности и положения на рынке ценных бумаг.

Поскольку исследуется аспект оценки уровня конкурентоспособности предприятия в сфере предпринимательства, то необходимо проанализировать группу показателей, отражающих эти процессы систематизированно, так как показатели являются своего рода производными от результатов непосредственно хозяйственных операций.

В группу показателей рыночной активности и положения организации на рынке входят коэффициенты, характеризующие стоимость и доходность акций организации. Показатели, используемые для оценки рыночной активности, приведены в таблице 1.

ВЕСТНИК 2013 № 2

ВЕСТНИК 2013 № 2

Показатели рыночной активности организации

|

Показатель |

Экономическое содержание |

Расчет показателя |

Иные наименования показателя, встречающиеся в экономической литературе |

|

Прибыль на одну акцию |

Показывает долю прибыли, приходящуюся на одну акцию |

Чистая прибыль к распреде-лению/Число обыкновенных акций (средневзвешенное количество обыкновенных акций) |

1. Базовая прибыль (убыток) на акцию [3] |

|

Разводненная прибыль на акцию |

Показывает долю прибыли, приходящуюся на одну акцию, уменьшенную в результате возможного в будущем выпуска в связи с имеющимися обязательствами обыкновенных акций без соответствующего увеличения активов |

Скорректированная чистая прибыль/Скорректированное средневзвешенное число обыкновенных акций |

|

|

Балансовая стоимость одной акции |

Показывает, какая стоимость собственного капитала приходится на одну обыкновенную акцию |

Акционерный капитал (Собственный капитал минус привилегированные акции)/ Число находящихся в обращении обыкновенных акций |

1. Бухгалтерская стоимость акции [4] |

|

Соотношение рыночной цены акции и прибыли на одну акцию |

Показывает, какую сумму согласны заплатить инвесторы за единицу прибыли. Является самым популярным средством оценки предприятия инвесторами на рынке капитала |

Рыночная цена акции/ Прибыль на акцию |

|

|

Соотношение рыночной стоимости одной акции и ее балансовой стоимости |

Характеризует отношение инвесторов к предприятию: превышение цены над балансовой стоимостью акции существенно у предприятий с более высокой прибылью на акционерный капитал |

Рыночная цена одной акции/ Балансовая стоимость одной акции |

|

|

Изменчивость цены на акцию |

Служит мерой эластичности процентного изменения цены акции по отношению к одновременному процентному изменению рынка (или индекса). Является характеристикой респектабельности предприятия в глазах фондового рынка |

Оценка зарегистрированных изменений стоимости акции во времени по сравнению с изменениями рынка за тот же период |

|

|

Норма дивиденда |

Показывает текущую доходность акции |

Дивиденд на одну акцию/ Рыночная стоимость акции |

1. Дивидендная доходность акции [5] |

|

Доля выплаченных дивидендов |

Показывает долю прибыли, израсходованную на выплату дивидендов |

Дивиденд на одну акцию/ Чистая прибыль на одну акцию |

выплаты дивидендов |

|

Общая доходность обыкновенных акций |

Поскольку только часть прибыли, принадлежащей акционерам, выплачивается им в виде дивидендов, то значение для них имеет именно сумма реально полученных дивидендов и изменение цены акций, а не объявленная сумма прибыли организации на одну акцию |

Сумма повышения (или понижения) цены акций и дивидендов, полученных наличными за соответствующий период времени |

|

Показатель |

Экономическое содержание |

Расчет показателя |

Иные наименования показателя, встречающиеся в экономической литературе |

|

Чистая прибыль на акцию |

Определение размера чистой прибыли, приходящейся на обыкновенную акцию в обращении |

Чистая прибыль за вычетом дивидендов по привилегированным акциям/Количество обыкновенных акций в обращении |

Однако в данном виде показатели рыночной активности организации не представляют собой упорядоченного и систематизированного множества, дающего возможность определить в короткие сроки качественные характеристики состояния и результаты деятельности организации.

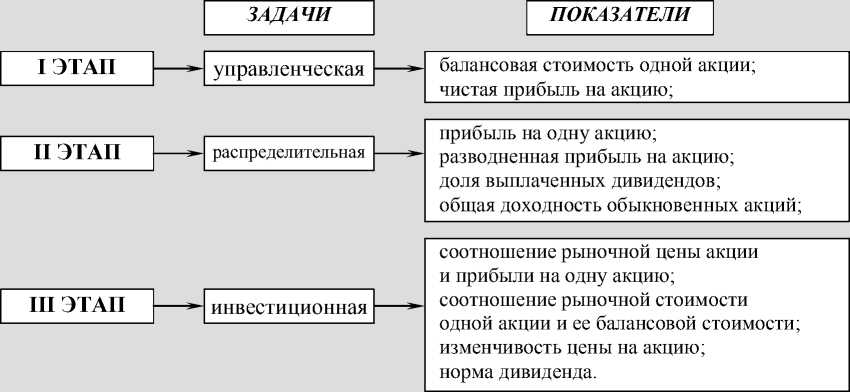

Поэтому предлагается распределить приведенные в таблице 1 показатели по трем груп- пам. Эти группы соотносятся с тремя задачами оценки конкурентоспособности предприятия – управленческой, распределительной и инвестиционной.

В результате анализа трех категорий, по которым распределяются показатели, были выделены следующие критерии (рис. 1).

|

ЗАДАЧИ |

КРИТЕРИИ |

|||

|

I ЭТАП |

---*- |

управленческая |

—*- |

балансовая стоимость акции, целесообразный объем обращающихся акций (соблюдение нормативов), рыночная стоимость акций |

|

прибыльность акций, размеры выплат по акциям в соответствии с решением акционеров |

||||

|

II ЭТАП |

---*- |

распределительная |

---*- |

|

|

инвестиционная привлекательность акций на вторичном рынке, экономическая реакция акции на динамику процессов на фондовом рынке и/или рыночную деятельность организации |

||||

|

III ЭТАП |

---*- |

инвестиционная |

-* |

|

Рис. 1. Критерии распределения показателей по этапам оценки конкурентоспособности организации в предпринимательстве

ВЕСТНИК 2013 № 2

Рис. 2. Показатели рыночной активности организации, характеризующие общий уровень конкурентоспособности организации в предпринимательстве

Руководствуясь критериями (рис. 1), перечисленные выше показатели можно распределить по этапам следующим образом (рис. 2).

Таким образом, каждый этап оценки конкурентоспособности можно охарактеризовать определенной группой показателей рыночной активности организации. Это способствует проведению комплексной оценки эффективности функционирования предприятия и объективному представлению проводимых действий для акционеров и потенциальных инвесторов.

В частности, если первый и второй этапы более интересны с точки зрения показателей для руководства организации непосредственно, то третий этап и показатели, характеризующие его эффективность, представляют интерес для потенциальных инвесторов. Таким образом, организация, последовательно проводя оценку конкурентоспособности, может использовать в качестве характеристик результативности своей финансовой стратегии группы показателей (рис. 2).

Следовательно, отклонения данных показателей от запланированных ранее служат сигналом для корректировки реализуемой конкурентной стратегии предприятия.

Для того чтобы понять значение проведения комплексной рейтинговой оценки производственной организации, необходимо определить понятие оценочного показателя как результата расчета группы условных показателей экономического положения организации. Сравнительная оценка производственной организации в отношении организаций аналогичной сферы деятельности корректируется и обновляется в оперативном режиме по мере поступления экономической информации. При этом нужно отметить, что данная оценка отражает также текущую способность и готовность организации исполнять свои экономические обязательства.

При этом составными этапами методики комплексной оценки экономического состояния организации являются этапы, показанные на рис. 3.

ВЕСТНИК 2013 № 2

Сбор и анализ данных предприятия г

Система показателей комплексной оценки предприятия

V

Расчет группы показателей сравнительной оценки г

Построение тренда сравнительных оценок предприятия

V

Анализ факторов влияния на сравнительную оценку г

Ранжирование предприятий по оценкам

Рис. 3. Этапы методики сравнительной оценки организации в предпринимательстве

Итоговая оценка учитывает все важнейшие параметры (показатели) финансовохозяйственной, производственной и рыночной деятельности организации, т.е. хозяйственной активности в целом. При ее построении используются данные о производственном и инвестиционном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели.

Точная и объективная комплексная оценка финансового состояния не может базироваться на произвольном наборе показателей. Поэтому выбор и обоснование исходных показателей финансово-хозяйственной деятельности должны осуществляться согласно достижениям теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке. Группа исходных показателей для общей оценки будет приведена ниже.

Исходя из поставленных задач, считаем, что возможно усовершенствовать методику [6] комплексной оценки состояния производственной организации путем включения в качестве вариативного элемента группы рассчитываемых показателей, отражающих конкретный целевой сектор развития организации (например, деятельность на рынке ценных бумаг). Иными словами, для определения итоговых показателей анализа деятельности организации определяется в качестве пятой группы показателей одна из совокупностей, характеризующая специфику процессов операции с акциями.

Предлагаемая система показателей базируется на данных публичной отчетности организации и статистических данных. Это требование делает оценку массовой, позволяет контролировать изменения в экономическом состоянии организации всеми участниками процесса. Оно также позволяет оценить результативность и объективность самой методики сравнительной оценки.

Исходные показатели для сравнительной оценки объединены в пять групп (убыточные предприятия в данной системе не рассматриваются).

В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности (рентабельности) хозяйственной деятельности организации.

Во вторую группу включены показатели оценки эффективности управления организацией. Рассматриваются наиболее общие четыре показателя: прибыль от всей реализации; прибыль от реализации продукции; чистая прибыль; балансовая прибыль.

В третью группу включены показатели оценки деловой активности организации (отдача всех активов (всего капитала) организации; отдача основных фондов; оборачиваемость оборотных фондов; оборачиваемость запасов и затрат; оборачиваемость дебиторской задолженности; оборачиваемость наиболее ликвидных активов; отдача собственного капитала).

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости организации (коэффициент покрытия; коэффициент ликвидности; индекс постоянного актива; коэффициент автономии; коэффициент обеспеченности собственными оборотными средствами).

В пятую группу входят (на примере деятельности организации на фондовом рынке в части реализации собственных акций) следующие показатели: балансовая стоимость одной акции; чистая прибыль на акцию; прибыль на одну акцию; разводненная прибыль на акцию; доля выплаченных дивидендов; общая доходность обыкновенных акций; соотношение рыночной цены акции и прибыли на одну акцию; соотношение рыночной стоимости одной акции и ее балансовой стоимости; изменчивость цены на акцию; норма дивиденда.

Чем обусловлена возможность комбинирования совокупностей показателей? Это объясняется тем, что в зависимости от сферы, представляющей интерес при анализе, организация характеризуется различными экономическими показателями (результатами) успешности своей деятельности. Поэтому предлагается в целях со- гласования экономической сущности процессов анализа конкурентоспособности производственной организации и показателей, наиболее репрезентативно их отражающих, соответственно в качестве пятого блока показателей при расчете оценки деятельности организации использовать выделенную выше группу показателей.

В основе расчета итогового показателя оценки лежит сравнение организаций по каждому показателю экономического состояния, рентабельности и деловой активности с условной эталонной организацией, имеющей наилучшие результаты по всем сравниваемым показателям. Таким образом, базой отсчета для получения сравнительной оценки состояния дел организации являются не субъективные предположения экспертов, а сложившиеся в реальной рыночной конкуренции наиболее высокие результаты из всей совокупности сравниваемых объектов. Эталоном сравнения является как бы самая конкурентоспособная организация, у которой все показатели наилучшие.

Такой подход соответствует практике рыночной конкуренции, где каждый самостоятельный товаропроизводитель стремится к тому, чтобы по всем показателям деятельности выглядеть лучшего своего конкурента. Если субъектов рыночных отношений интересуют только вполне определенные объекты хозяйственной деятельности

(например, потенциального инвестора могут ин- тересовать показатели работы только нефтяных концернов или добывающих предприятий и т.д.), то показатели эталонной организации формируются из совокупности однотипных объектов.

Таким образом, исходя из задач исследования, в общем виде алгоритм оценки экономического состояния, рентабельности и рыночной активности организации может быть отражен следующим образом.

-

1. Исходные данные представляются в виде матрицы ( a j ), т.е. таблицы, где по строкам записаны номера показателей ( i = 1, 2, 3,..., п ), а по столбцам - номера организаций (j' = 1, 2, 3,..., т ).

-

2. По каждому показателю находится максимальное значение и заносится в столбец условной эталонной организации ( т + 1).

-

3. Исходные показатели матрицы ( а у ) стандартизуются в отношении соответствующего показателя эталонной организации по формуле [6]:

ВЕСТНИК 2013 № 2

4. Далее определяем значение промежуточной оценки

r

ij

по формуле [6]:

aij xj =---- , max aj

j где xj - стандартизированные показатели состояния j-ой организации.

re = J (1 - j + (1 - x 2 ,У + ... + (1 - x „, )2, (2)

где r jj - промежуточная оценка i -ой группы показателей для j -ой организации;

инвестиционный), и так по четырем периодам анализа (схематично в таблице 2).

Таблица 2

Определение весов методом экспертных оценок

ВЕСТНИК 2013 № 2

xX j , x2 j , .„, x nk - стандартизированные показатели i -ой группы j -ой анализируемой организации.

5. Расчет итогового оценочного показателя R I с учетом весов значения пяти групп коэффициентов в общем результате q ^ :

r i = V (1 - т j х ? 1 j )2 + (1 - x 2 j x q 2^ + ... + (1 - x„k x q „k )2 , (3) где q j - вес промежуточной оценки i -ой группы j -ой анализируемой организации.

Организации упорядочиваются (ранжируются) в порядке убывания оценочного показателя. Наивысший оценочный показатель имеет организация с минимальным значением R. Для применения данного алгоритма на практике никаких ограничений количества сравниваемых показателей и организаций не предусмотрено.

Соответственно для условного примера ис

ходные показатели матрицы ( а 5;30 ) стандартизуются в отношении базового отчетного периода

по формуле (для первой строки):

x

а 1 j

1j а а11

где x 1j - стандартизированные показатели состояния организации.

Остальные показатели рассчитываются аналогично по строкам. Таким образом, получаем матрицу (4; 30).

Тогда значение промежуточной оценки по каждой группе показателей деятельности организации определяется по формуле:

r = V (1 - x 1 j )2 + (1 - x 2 j )2 + ... + (1 - x dj )2, (5) где d - количество показателей в группе расчета.

В результате расчета получаем матрицу показателей г . (4;7). В нижней части каждой ячейки этой матрицы указан вес данного показателя в итоговой оценке организации. Вес каждого промежуточного показателя определяется на основе метода экспертных оценок. Изначально границы веса определяются (0;1). Вес рассчитывается следующим образом. В группе от первой до седьмой определяется влияние каждого показателя путем проставления значения от 0 до 1 (1 -максимальное значение), по степени влияния этого показателя на положение организации на конкретном этапе ее развития (в нашем случае -3 этапа: управленческий, распределительный,

|

Группы показателей |

На 01.04. хх |

На 01.07. хх |

На 01.10. хх |

На 31.12. хх |

|

11 |

0,8 |

|||

|

12 |

1,0 |

|||

|

13 |

0,7 |

|||

|

14 |

0,7 |

|||

|

средний вес по группе 1 |

3,2/4= 0,8 |

|||

|

(I n ) |

||||

|

21 |

4 |

|||

|

4 |

||||

|

24 |

5 |

|||

|

средний вес по группе 2 |

||||

|

31 |

||||

|

37 |

||||

|

средний вес по группе 3 |

и т.д. |

|||

|

41 |

||||

|

45 |

||||

|

средний вес по группе 4 |

||||

|

51 |

||||

|

52 |

||||

|

средний вес по группе 5 |

||||

|

61 |

||||

|

64 |

||||

|

средний вес по группе 6 |

||||

|

71 |

||||

|

.. 74 |

||||

|

средний вес по группе 7 |

Далее, используя полученные промежуточные показатели и веса каждой группы показателей, рассчитываем итоговые показатели по периодам отчетности:

r i = V(1 - x 1 j х q 1 j )2 + (1 - x2j x q 2 j )2 + ... + (1 - x„k x q „k )2 , (6)

где I = 1, ..., 4; n = 1, ..., 4; k = 1, ..., 7.

Полученные итоговые показатели отражают динамику изменения экономического состояния организации. Таким образом, можно проследить, как данный процесс влияет в отдельно взятом периоде на общее положение дел организации. Аналогично вышеизложенному наивысший оце-

ночный показатель имеет период с минимальным значением R. Соответственно, организация либо принимает полученную информацию к сведению и формирует мероприятия по улучшению уровня конкурентоспособности, либо предпринимает попытки закрепить полученный результат на достигнутом уровне.

Изложенный алгоритм получения оценки конкурентоспособности организации может применяться для сравнения ряда предприятий на дату составления баланса (по данным на конец периода) или в динамике развития конкретного предприятия.

В первом случае исходные показатели рассчитываются по данным баланса и финансовой отчетности на конец периода. Соответственно и оценочный показатель каждого предприятия определяется на конец периода.

Предлагаемая методика делает количественно измеримой оценку надежности процесса инвестирования в организацию по результатам ее текущей и предыдущей деятельности, однако ее применение ограничено, в основном, сферой материального производства. Ограничение связано с набором и экономическим характером исходных показателей для комплексной оценки. Таким образом, возвращаясь к возможностям развития и применения глобального бенчмаркинга в России, следует отметить, что успешный опыт лучших российских организаций, используемые ими подходы для построения эффективной системы управления и достижения конкурентоспособности должны генерироваться в базе данных лучшей деловой практики. Содержащаяся в ней информация должна быть открыта для отечественного бизнес-сообщества.

Список литературы Бенчмаркинг в оценке конкурентоспособности отечественной организации

- Сamp R.C. Benchmarking: the Search for Industry Best Practices that Lead to Superior Performance. -ASQC Industry Press, Milwaukee, Wisconsin, 1989.

- Zairi M. Benchmarking for Best Practice. -Oxford: Butterworth-Heinemann, 1992.

- Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию. Приказ Минфина РФ от 21 марта 2001 г. № 29н//Финансовая газета. -2000. -№ 17.

- Блага З.Б., Йиндржиховска B. Как оценивается состояние финансового здоровья фирмы//Финансовая газета. -1998. -№ 37-51; 1999. -№ 1, 5, 8-11.

- Ковалев В. В., Патров В. В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. -М.: Финансы и статистика, 1998.

- Шеремет А.Д., Сайфулин Р.C. Методика финансового анализа. -М.: ИНФРА-М, 1996.