Бережливое производство как фактор эффективного управления оборотным капиталом сельскохозяйственных предприятий

Автор: Лытнева Н.А., Кыштымова Е.А., Парушина Н.В., Петрова Ю.М.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 5 (92), 2021 года.

Бесплатный доступ

Современная кризисная ситуация в аграрном секторе экономики, возникшая в результате нестабильности внешнеэкономических связей на международном уровне, последствий вирусной пандемии, дестабилизации партнерских связей, изменения ценовой политики повлияла, на состояние и развитие различных отраслей и подотраслей сельского хозяйства. Недостаток финансовых ресурсов ведет к необходимости поиска новых направлений развития аграрного бизнеса, способствующих стабилизации экономической ситуации в аграрной сфере, внутренних резервов с минимальными затратами и издержками. Одним из таких резервов является ведение бережливого производства на всей цепочке создания ценности сельскохозяйственного продукта. Снижение отходов и потерь, рациональное использование оборотного капитала, материальных, трудовых и финансовых ресурсов требуют совершенствования способов и приемов управления оборотным капиталом, методического инструментария по формированию себестоимости, снижению затрат производства и обращения на стадиях от производства сельскохозяйственной продукции и доведения ее до потребителя в соответствии с установленными стандартами качества продукции. Для исследования проблемы бережливого производства в данной статье рассмотрены его понятийно-критериальные характеристики, дана оценка теоретических концепций отечественных и зарубежных ученых, а также обобщены практические результаты на основе информации интегрированных агропромышленных формирований. Для исследования материала по заявленной проблематике авторами использованы общенаучные и прикладные способы и приемы, индуктивные методы, статистический метод, эвристические приемы, методы сравнения и группировки, анализа и обобщения. В исследовании использована финансовая и нефинансовая отчетность предприятий и компаний, осуществляющих деятельность в сельском хозяйстве. Основными результатами исследования является разработка рекомендаций по формированию информации, способствующей раскрытию эффективности бережливого хозяйства, методического инструментария для сбора, учета и обобщения информации по возникновению и снижению отходов и потерь, внедрению инновационных технологий, раскрытию результатов аграрного производства, что необходимо для принятия управленческих решений с учетом интересов различных групп стейкхолдеров.

Управление, бережливое производство, оборотный капитал, себестоимость, механизм, продукция

Короткий адрес: https://sciup.org/147236977

IDR: 147236977 | УДК: 338.43 | DOI: 10.17238/issn2587-666X.2021.5.118

Lean production as a factor of effective working capital management of agricultural enterprises

The current crisis situation in the agrarian sector of the economy, which has arisen as a result of the instability of foreign economic relations at the international level, the consequences of a viral pandemic, destabilization of partnerships, changes in price policy influenced the state and development of various sectors and sub-sectors of agriculture. Lack of financial resources leads to the need to search for new directions of the agricultural business development, contributing to the stabilization of the economic situation in the agricultural sector, internal reserves with minimal costs and expenses. One of these reserves is conducting lean production along the entire value chain of an agricultural product. Reducing waste and losses, rational use of working capital, material, labor and financial resources require improving methods and techniques for managing working capital, methodological tools for the formation of costs, reducing production costs and circulation at the stages from the production of agricultural products and bringing it to the consumer in accordance with established product quality standards. To study the lean production problem in this article, its conceptual and criterial characteristics are considered, the theoretical concepts of domestic and foreign scientists are assessed, and practical results are generalized, based on the information from integrated agro-industrial formations. To study the material on the stated problems, the authors used general scientific and applied methods and techniques, inductive methods, statistical method, heuristic methods, methods of comparison and grouping, analysis and generalization. The study used the financial and non-financial statements of enterprises and companies operating in agriculture. The main results of the study are the development of recommendations for the formation of information that contributes to the disclosure of the efficiency of a lean economy, methodological tools for collecting, recording and summarizing information on the occurrence and reduction of waste and losses, the introduction of innovative technologies, disclosure of the agricultural production results, which is necessary for making management decisions taking interests of various stakeholder groups.

Текст научной статьи Бережливое производство как фактор эффективного управления оборотным капиталом сельскохозяйственных предприятий

Вве^ение . Проблема бере^ливого производства является актуальной практически для всех подотраслей сельского хозяйства, поскольку она охватывает широкий ракурс исследования, включая материальные, финансовые и трудовые ресурсы предприятия в части их рационального использования в целях производства качественной сельхозпродукции с учетом сырьевых интересов перерабатывающих предприятий, а так^е с позиции обеспечения продовольствием населения в соответствии с их спросом и потребностями. В таких условиях повышается потребность в изучении механизма управления отходами и потерями, которые являются частью себестоимости производимой продукции, влияют на эффективность использования оборотных средств, на конечный финансовый результат, что подтвер^дает теоретическую и практическую значимость научных исследований в данной области.

Однако в настоящее время в экономической литературе данная проблема не получила дол^ного развития в аграрном бизнесе. Остается несовершенным методический инструментарий для выявления и оценки отходов и потерь в широком и узком смысле, отсутствуют единые подходы к раскрытию информации в финансовой и нефинансовой отчетности сельскохозяйственных компаний, что обуславливает актуальность исследования данной проблематики. В этой связи возникает необходимость развития системы менед^мента [1], охватывающего процесс управления всеми этапами аграрного бизнеса «от поля до потребителя», обеспечивающего принятие управленческих решений по устойчивому функционированию сельскохозяйственных предприятий во внутренней и внешней среде.

Цель исследования заключается: в изучении бережливого производства в сфере аграрного производства, как одного из факторов, влияющих на создание, трансформацию и использование оборотного капитала; в исследовании методического инструментария по выявлению негативных ситуаций; оценке информационного обеспечения процесса управления технологическими отходами и потерями, сни^ающими качество сельскохозяйственной продукции; в развитии комплекса теоретических основ в данной области на основе накопленных знаний и опыта российских и зарубе^ных ученых; разработке практических рекомендаций по информатизации принятия управленческих решений по повышению эффективности использования собственных оборотных средств с наименьшими потерями.

Основная часть. Концепция бережливого производства в управлении оборотным капиталом в настоящее время активно развивается в деятельности промышленных предприятий. Для предприятий системы ^ПК это новые идеи, к которым многие экономисты относятся довольно скептически. Вместе с тем, бере^ливое производство сельскохозяйственных предприятий охватывает как материальные ресурсы на этапе закупок (семян, удобрения, горюче смазочных материалов, кормов, биодобавок и т.п.), так и на этапе производства при выполнении посевных работ, проведении уборочной страды, перевозке, хранении, переработке продукции растениеводства, а так^е готовую продукцию при отгрузке и реализации потребителям. Возникающие потери и отходы оказывают влияние на количество произведенной сельскохозяйственной продукции и ее качественные характеристики.

Процесс управления бере^ливым производством, по мнению авторов, требует детального раскрытия следующих направлений и решения поставленных задач:

-

- исследование критериальных характеристик и понятий категорий «бере^ливое производство», «отходы», «потери» в широком и узком смысле, понимание которых позволит контролировать как отдельные процессы аграрного производства, так и в целом дви^ение сельскохозяйственной продукции для диагностики, своевременного выявления и предотвращения отходов и непроизводительных потерь;

-

- исследование классификационных признаков непроизводительных потерь, причин их возникновения в зависимости от специфики подотраслей и особенностей деятельности сельскохозяйственных предприятий;

-

- развитие способов и приемов, методических инструментов комплексного подхода к бере^ливому производству [2];

-

- повышение уровня информатизации управления бере^ливым производством в целях уменьшения отходов и потерь, организация документооборота для обеспечения прозрачности и доступности информации о действиях, влияющих на повышение или сни^ение ценности продукта;

-

- разработка и принятие управленческих решений в иерархической системе управления по внедрению бере^ливого производства в сельском хозяйстве.

Эволюция развития концепции бере^ливого производства (lean production) в системе менед^мента, как концепции управления предприятием, берет свое начало в первой половине ХХ в. ^мериканский капиталист Г. Форд в 1913 г. внедрил в автомобильное производство новую систему организации, которая впоследствии была использована Японской компанией «Toyota Motor Corporation» [3]. В середине ХХ в. Тайити Оно выстроил систему организации производства, которая получила название «производственная система Toyota», для которой определил состав возмо^ных потерь.

Исследования проводились Ф. Тейлором, Л. Урвик, ^. Файолем, Г. Фордом, Г. Эмерсоном. Более глубоко данная концепция была исследована японскими учеными: Т. Оно, М. Имаи, С. Синго, Я. Монден, американскими и европейскими исследователями: Э.Демингом, Д^.Вумек, Д. Д^онсом, Д^. Лайкером, М. Мэсконом, М. Ротером, Д^. Майклом.

Глубокие исследования в этой области проводились Д^еймсом Вумек и Дэниелом Д^онсом, которые считали идею бере^ливого производства прорывным подходом в организации менед^мента производственного предприятия, обеспечивающего повышение конкурентоспособности предприятия без привлечения особых вло^ений. В своей книге «Бере^ливое производство: Как избавиться от потерь и добиться процветания вашей компании» ими выделено пять принципов бере^ливого производства Ученые считали, что принципы бере^ливого производства направлены на сокращение отходов и потерь в процессе создания ценности.

Такого ^е мнения придер^ивались Д. Теппинг и Т. Шукер, в понятии «бере^ливое производство» ими выделены два основных значения, одним из которых является сокращение потерь, а вторым считалось создание непрерывности производственных потоков [4].

В работах Д.П. Хоббса просле^ивается более широкий подход пониманию бере^ливого производства, которое представлялась им как методика по сни^ению производственных затрат, с соблюдением необходимого времени для производства продукции [5]. В то ^е время, ученый считал нерациональным чрезмерное сокращение времени на производство выпускаемой продукции, поскольку это мо^ет привести к сни^ению ее качества и конкурентоспособности.

Еще одно ва^ное направление организации бере^ливого производства определено М. Вэйдером, который существенную роль отводил трудовому коллективу, его постоянному развитию и совершенствованию [6].

К наиболее известным работам отечественных ученых в области бере^ливого производства относятся исследования: Ю. ^длера, ^. Воронина, ^. Гринина, ^. Кузьмина, К. Новикова, О. Туровец, Д. Шехватова.

В частности, Вялов ^.В. характеризует бере^ливое производство одним из направлений менед^мента [7], которое способствует обеспечению конкурентоспособности компании за счет выпуска продукции необходимого количества в соответствии с требованиями к качеству, предъявляемыми потребителем.

Применительно к аграрному производству, внедрение Lean-технологий, то есть организации бере^ливого производства, Т.С. Питель считает «архиактульной» и «архипроблемной» задачей, поскольку для внедрения новой системы менед^мента необходим поиск «…точки соприкосновения прогрессивной методики Lean-технологий (бере^ливого производства) и традиционного уклада сельского хозяйства» [8].

Основной идеей бере^ливого производства является создание ценности продукта, что является актуальным для любой отрасли экономики, в том числе для сельскохозяйственной.

Как считал Д. Вумек, основой бере^ливого производства дол^на быть ценность продукта, определяемая конечным потребителем [9].

Потребителями конечного продукта сельскохозяйственного производства являются перерабатывающие предприятия, использующие его как сырье, а так^е население, для которого это продовольственный продукт.

В настоящее время концепция бере^ливого производства реализуется рядом крупных агропромышленных компаний, самостоятельно определяющих методический инструментарий для управления аграрным производством, обеспечивающий сни^ение потерь и отходов, повышение уровня эффективности управления оборотным капиталом предприятий и ценности сельскохозяйственного продукта.

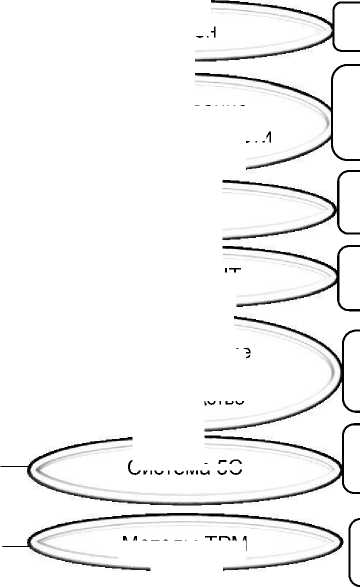

Наиболее распространенными инструментами, являются методы, используемыми в системе бере^ливого производства в зарубе^ной практике и получившие признание в отраслях российской экономики (рис. 1).

Кайдзен

Инструменты бере^ливого производства

Канбан

Система 5С

Картирование создания ценности

Система JIT

Вытягивающее поточное производство

Методы ТРМ

Развитие и постоянное совершенствование производства

Составление технологических и организационных карт цепочки создания ценности продукта от производства до потребителя

Составление письменных заданий для выполнения персоналом при создании ценности

Выполнение производственных заданий в определенное время «точно в срок»

Производство продукта ка^дого этапа производства (передела) в соответствии с потребностями ка^дого последующего этапа

Сни^ение потерь за счет улучшения рабочих мест и повышение производительности труда персонала

Методы сни^ения потерь за счет улучшения эксплуатационных свойств оборудования

Система CMED

Оперативное переоборудование производственного процесса, оптимизация запасов, предотвращение простоев

Рисунок 1 – Система классических методов бере^ливого производства

На сегодняшний день классическая система методов и инструментов бере^ливого производства дополнена в соответствии с требованиями экономики, уровнем технического прогресса, потребностями потребителей Национальным стандартом ГОСТ Р 56407-2015 «Бере^ливое производство», который разработал Технический комитет по стандартизации ТК 076 «Системы менед^мента» [10]. Стандарт является универсальным и мо^ет быть использован любыми организациями, в том числе агропромышленными компаниями. Содер^ание стандарта раскрывает особенности применения методов и инструментов бере^ливого производства. Среди новых инструментов предусмотрены следующие:

-

- «Poka-Yoke» способы защиты от возникновения непреднамеренных производственных ошибок;

-

- «OEE» повышение общей эффективности используемого производственного оборудования;

-

- «QFD» – раскрытие (структурирование) качества выпускаемого продукта;

-

- «FMEA» – применение способов и приемов анализа для выявления и оценки критических ситуаций;

-

- FIFO – списание в производство сырье и материалы по фактической себестоимости по принципу списания по стоимости первых поступивших запасов.

Исследование нефинансовых отчетов устойчивого развития по крупным агропромышленным холдингам свидетельствует об использовании для организации бере^ливого производства как зарубе^ных, так и отечественных инновационных и классических способов.

Представителем таких компаний является Группа компаний «Русагро», основными его направлениями в обеспечении продовольствием являются: сахарное производство, масло^ировое производство, мясное бизнес-производство [11]. Стратегия развития бизнеса компании предусматривает повышение ценности выпускаемых продуктов с учетом потребности стейкхолдеров, активного внедрения системы бере^ливого производства, сберегающих технологий и инновационных подходов к управлению сельскохозяйственным производством [12]. Причем для ка^дого направления бизнеса характерны свои особые инструменты бере^ливого производства (табл. 1).

Таблица 1 – Методические инструменты организации бере^ливого производства группы ком паний «Руса гро» [11]

|

Название инструмента |

Сектор аграрного бизнеса |

Сущность метода |

|

Программа мирового класса «Эверест» |

Сахарное производство |

Предполагает сотрудничество с талантливыми, целеустремленными и амбициозными молодыми профессионалами, способными к решению перспективных задач в области сокращения затрат, предотвращения потерь, повышения качества выпускаемого продукта с ориентиром на производство мирового уровня |

|

«5С» («Кайдзен») |

Мясное производство |

Внедрение системы систематического улучшения аграрного производства, сни^ение потерь ^ивотноводческой продукции в процессе создания ценности продукта, производительности труда и эффективности использования сельхозоборудования |

|

WCM (World Class Manufacturing) |

Масло^ировое производство |

Оптимизация бизнеса посредством привлечения сотрудников коллектива для выполнения поставленных задач по направлениям: организация охраны труда, использование финансов, систематические улучшения, индивидуальная работа с потребителями, повышение уровня профессионального обслу^ивания, повышение качества, развитие логистики и клиентского сервиса, совершенствование управления сельскохозяйственного оборудования, обучение персонала, охрана экологии и энергетики |

Развитие концепции бере^ливого производства, применение его методического инструментария позволило повысить эффективность и устойчивость аграрного бизнеса группы компаний «^грорусь», ускорить оборачиваемость оборотного капитала и повысить производство сельскохозяйственной продукции. Ориентир на потребности потребителей способствовал увеличению прода^.

^нализ нефинансовой консолидированной отчетности группы компаний «Русагро» свидетельствует о том, что общая сумма прода^ в своем составе включает по ка^дому выделенному продуктовому сектору следующие виды: выручка от прода^и товаров, от оказания транспортных и прочих услуг (табл. 2).

Таблица 2 – Динамика прода^ сельскохозяйственной продукции группы компаний «Русагро» по продуктовым секторам, тыс. руб. [11]

|

Показатели |

Сахар |

Мясопродукты |

Масло^ировая продукция |

||||||

|

выручки |

2019 |

2020 |

откл |

2019 |

2020 |

откл |

2019 |

2020 |

откл |

|

Выручка по видам прода^ |

|||||||||

|

от прода^и товаров |

30627053,0 |

27272132,0 |

-3354921 |

25796457,0 |

32391964,0 |

6595507 |

59890106,0 |

73665131,0 |

13775025 |

|

по транспортным услугам |

442002,0 |

761798,0 |

319796 |

37180,0 |

42250,0 |

5070 |

2330138,0 |

2312951,0 |

-17187 |

|

по прочим услугам |

125660,0 |

78589,0 |

-47071 |

- |

- |

- |

154843,0 |

182336,0 |

27493 |

|

Всего прода^ |

31194715,0 |

28112519,0 |

-3082196 |

25833637,0 |

32434214,0 |

6637757 |

62375087,0 |

76160418,0 |

13785331 |

|

В том числе по географическому сегменту |

|||||||||

|

Прода^и по России |

28490847,0 |

22552664,0 |

-5938183 |

24080031,0 |

28303697,0 |

4223666 |

37234826,0 |

41833144,0 |

4598318 |

|

В зарубе^ные страны |

2703868,0 |

5559855,0 |

2855987 |

1753606,0 |

4130517,0 |

2376911 |

25140261,0 |

34327274,0 |

9187013 |

Данные таблицы свидетельствуют о том, что по мясопродуктам и масло^ировой продукции объемы прода^ в 2020 г. существенно возросли.

На первом месте находятся прода^и масло^ировой продукции, в отчетном году реализовано продукции этого сектора 73665131,0 руб., что на 13775025 руб. больше, чем в 2019 г. Основная доля выручки получена от прода^и продукции на внутреннем рынке России. Сумма прода^ составила 41833144,0 руб., а в 2019 г.

она составляла 37234826,0 руб. Темп роста прода^ масло^ировой продукции по России равен 112,4%. Экспорт продукции возрос в сравнении с прошлым годом на 9187013 руб., прирост составил 36,5%.

На долю экспорта масла и ^ира в общем объеме прода^ приходится 45%, что является поло^ительным фактором работы группы компаний с потребителями.

Второе место отводится прода^ам мясопродуктов, общая выручка по данному сектору в 2020 г. составила 32434214,0 руб., что на 6637757 руб., превысило показатель выручки прошлого года. Основная доля продукции реализуется на внутреннем товарном рынке России – 87,2%, что связано со свойствами этого товара.

Третье место отведено сахарному производству, объем производства сахара в отчетном году составил 27272132,0 руб., а в 2019 году он был равен 30627053,0 руб. Доля экспорта в общем объеме выручки от прода^и сахара в 2020 г. составила 19,8%, причем в сравнении с прошлым годом реализация сахара на экспорт в другие страны возросла в два раза.

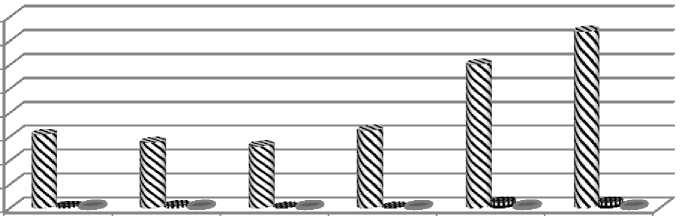

Динамика прода^ по продуктовым секторам и видам полученной выручки представлена на рисунке 2.

50000000 40000000 30000000 20000000 10000000 0

Сахар Сахар Мясо 2019 Мясо Масло, Масло,

2019 2020

2020 ^ир 2019 ^ир 2020

v от прода^и товаров 8 по транспортным услугам

■ по прочим услугам

Рисунок 2 – Выручка группы компаний «Русагро» по категориям прода^ сельскохозяйственной продукции

Представленная диаграмма показывает, что основная сумма выручки получена компанией от прода^и продукции. Выручка от оказания транспортных услуг и прочим услугам составляет небольшую сумму.

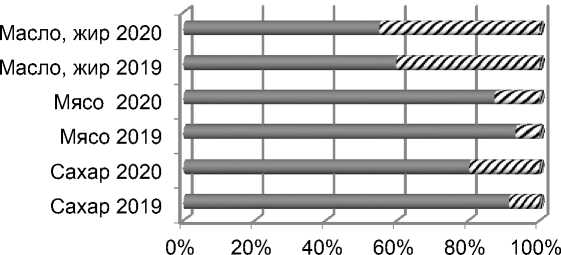

Кроме того, анализ свидетельствует о том, что в 2020 г. возросли отгрузки продукции в другие страны, то есть компания расширила границы прода^, не ограничиваясь отгрузками только российским покупателям. Рост экспорта продукции наглядно представлен на рисунке 3.

Рисунок 3 – Диаграмма динамики прода^ продукции группы компаний «Русагро» по географическому сегменту

■ Прода^и по России

^ В зарубе^ные страны

Диаграмма свидетельствует о том, что в сравнении с прошлым годом прода^и в другие страны возросли по всем видам реализуемой продукции, что позволило предприятию существенно повысить финансовые показатели и устойчивость аграрного бизнеса.

Выво^ы. Исследование концепции бере^ливого производства в управлении оборотным капиталом агропромышленных компаний свидетельствует об эффективности использования методического инструментария, направленного на сни^ение затрат и сокращение прямых и косвенных потерь, связанных с материальными ресурсами. Применение способов и приемов бере^ливого производства способствует ускорению оборачиваемости оборотных средств, их трансформации в готовую сельскохозяйственную продукцию, отвечающую потребностям потребителей, что в свою очередь является фактором роста прода^, максимизации прибыли и повышения конкурентности аграрного производства.

Список литературы Бережливое производство как фактор эффективного управления оборотным капиталом сельскохозяйственных предприятий

- Терновых К.С., Нечаев Н.Г. Развитие интегрированных структур в АПК: проблемы и этапы решения // Экономика сельскохозяйственных и перерабатывающих предприятий. 2012. № 8. С. 53-56.

- Гуляева Т.И., Сидоренко О.В. Развитие зернопродуктового подкомплекса в условиях реализации стратегии по импортозамещению сельскохозяйственной продукции и продовольствия // Аграрная Россия. 2016. № 1. С. 30-36.

- Белыш К.В. Классификация основных методов и инструментов бережливого производства // Вестник РУДН, серия Экономика. 2016. № 1. С. 70-77.

- Теппинг Д., Шукер Т. Бережливый офис. Управление потоками создания ценности / Пер. с англ. А.Л. Раскина; Под науч. Ред. Э.А. Башкардина. М.: РИА «Стандарты и качество», 2009. 208 с.

- Хоббс Д.П. Внедрение бережливого производства: практическое руководство по оптимизации бизнеса. Минск: Гревцов Паблишер, 2007. 352 с.

- Вэйдер М. Инструменты бережливого производства. М.: Альпина бизнес букс, 2005. 130 с.

- Вялов А.В. Бережливое производство. Комсомольск-на-Амуре: ФГБОУ ВПО «КнАГТУ», 2014. 100 с.

- Питель Т.С. Проблемы и перспективы развития Lean-технологий в сфере агропромышленного комплекса // Вестник ОрелГАУ. 2016. № 5 (62). С. 23-29.

- Вумек Д.П., Джонс Д.Т. Бережливое производство: как избавиться от потерь и добиться процветания вашей компании. М.: Апьпина Бизнес Букс, 2004. 473 с.

- ГОСТ Р 56407-2015. Национальный стандарт «Бережливое производство». Введ. 2015-05-27 // URL: https://docs.cntd.ru/document/1200120649 (дата обращения: 16.08.2021).

- Отчет об устойчивом развитии группы компаний «Русагро» // URL: https://ar2020.rusagrogroup.ru/ru(flaTa обращения: 17.08.2021).

- State and effectiveness of the Russian enterprise of horticulture production / K. Ternovykh, N. Leonova, V. Malitskaya, M. Chirkova, A. Markova // International Transaction Journal of Engineering, Management & Applied Sciences & Technologies. 2020. Vol. 11 (6). P. 11A06K.