Бесконтактные платежи. Пути их развития на рынке РФ

Автор: Тишина В.Н., Галка А.К.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В статье описана технология бесконтактных платежей, проведен анализ с указанием динамики присутствия банковских карт с данной технологией на рынке, описаны преимущества, недостатки и ограничения применения бесконтактных платежей.

Технология бесконтактного платежа, nfc-чип, банковская карта

Короткий адрес: https://sciup.org/140238738

IDR: 140238738

Текст научной статьи Бесконтактные платежи. Пути их развития на рынке РФ

В последнее время в мире наблюдается тенденция перехода с использования наличных денежных средств на использование банковских карт. Некоторые европейские страны на волне такого перехода официально заявляли о скорой отмене выпуска и сокращению до нуля объема наличных денежных средств в пользу электронных. И вот на смену простым банковским картам приходят карты и мобильные устройства, оснащенные технологией бесконтактного платежа. Этот переход обусловлен увеличением удобства использования карт и прочих платежных технологичных систем. Рассмотрим возможность перехода потребителей с обычных карт на бесконтактные.

Прежде всего, следует разобраться в самой технологии бесконтактных платежей, как она осуществляется и насколько она безопасна. Сама технология бесконтактных банковских платежей уходит корнями в 2003 год, когда появились первые карты MasterCard с технологией PayPass. Принцип работы карты состоит в считывании данных с нее с использованием NFC-чипа. Чип связан с картой, и при поднесении к терминалу на малое расстояние (менее 5 см) связывается с ним и происходит обмен данными между картой и банком, так же, как и при проведении обычного платежа. Таким образом происходит бесконтактная оплата недорогих покупок. Учитывая то, что стоимость чипов достаточно невелика, то сейчас широкую популярность получили смартфоны с внедренными чипами, которыми можно расплачиваться точно так же, как и картой, разве что с условием, что к смартфону можно подключить множество карт.

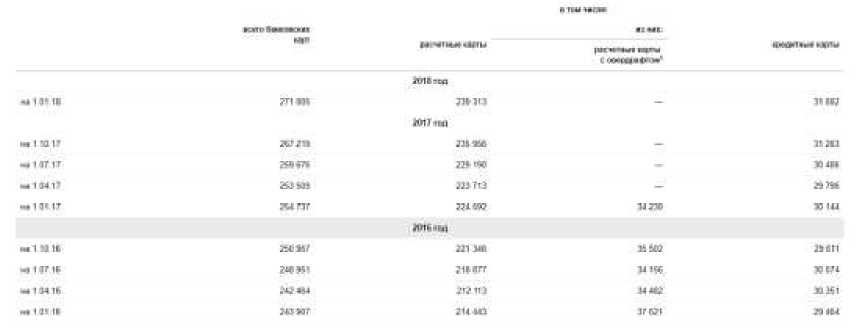

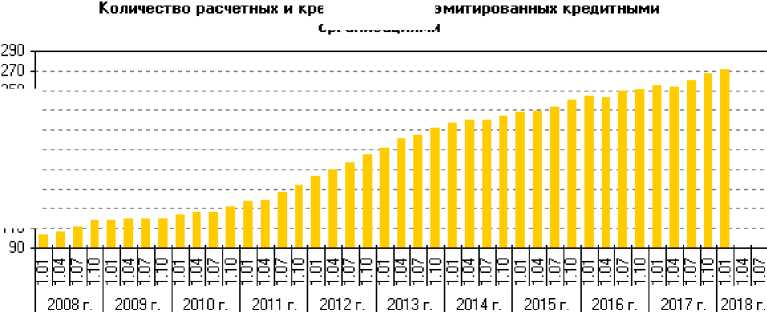

На рисунках ниже будет представлена динамика количества банковских карт в России с 2015 года по настоящее время в квартальном разрезе.

банковских

Рисунок 1 - Динамика количества

карт в РФ, на 01.01.2018 г. [1].

едитнык карт, з организациями

250 -

230 -

3 210-х190 -

Е 170 -

150 -

130 -

110 -

Рисунок 2 - Количество расчетных и кредитных карт, эмитированных кредитными организациями в РФ, на 01.07.2018 г. [1].

Количество банковских карт, эмитированных кредитными организациями, на 01.01.2018

Кредитные карты

117%

Расчетные карты

88,3%

Рисунок 3 - Количество банковских карт, эмитированных кредитными организациями на 01.01.2018 г [1].

По результатам анализа данных рисунков и таблиц можно сделать вывод о том, что ежегодно количество банковских карт у населения только растет. Но и данные банков говорят о том, что общая процентная доля банковских карт с чипом бесконтактной оплаты растет. На сегодняшний день у Сбербанка [2] 11% карт оснащены данной технологией, ЮниКредит [3] банк имеет в своем портфеле более 80% таких карт, а ВТБ - более 30% [4]. И с каждым днем эта доля становится все больше. И это говорит о том, что и население все больше доверяет данному виду оплаты. Рассмотрим его преимущества относительно обыкновенного контактного платежа.

Первое, и, несомненно, основное преимущество, это скорость и простота проведения платежа. Если оплата обычным способом может занять у покупателя около минуты, то оплата бесконтактным способом занимает гораздо меньше времени, за счет того, что чип устанавливает связь с терминалом менее чем за 0,1 секунды, что существенно быстрее, чем проведение всех операций с банковской картой, вроде введения ее в терминал, чтения карты, ввода пин-кода и прочих.

Второе преимущество - это безопасность платежа. Несмотря на то, что многие люди считают списание мелких сумм (25 евро, 15 долларов США, 20 фунтов стерлингов, 1000 рублей) без запроса пин-кода карточки опасным, банки уверяют, что мошенничества и кражи могут быть пресечены. Во-первых, для списания денежных средств с карты необходим терминал оплаты, который выдается только юридическим лицам или индивидуальным предпринимателям в банке, а вся информация по выдаче регистрируется, что означает, что любую транзакцию можно отследить. Во-вторых, даже если преступникам удастся с помощью самодельных средств считать данные карты, она будет заблокирована после нескольких покупок за короткий промежуток времени на малые суммы. И в-третьих, можно приобрести экранированный чехол для карты, который будет блокировать радиосигналы от источника к карте.

И третье преимущество - это облегчение траты с психологической точки зрения. Ученые-психологи давно подтвердили факт того, что человеку легче тратить деньги, если он не видит их физически. Этим обуславливается увеличение предельной склонности к тратам при использовании простой банковской карты, а сейчас с применением технологии бесконтактной оплаты все становится еще легче и проще.

Подводя итоги всему вышесказанному можно с уверенностью говорить, что у технологии бесконтактных платежей есть большой потенциал, который будет раскрыт в ближайшие годы.

Список литературы Бесконтактные платежи. Пути их развития на рынке РФ

- Официальный сайт Центрального Банка РФ/. http://cbr.ru/(дата обращения: 20.04.2018).

- Официальный сайт «Сбербанка»/. http://www.sberbank.com/ru/(дата обращения: 20.04.2018).

- Официальный сайт «ЮниКредит Банка»/. https://www.unicreditbank.ru/(дата обращения: 20.04.2018).

- Официальный сайт ПАО «ВТБ»/. https://www.vtb.ru/(дата обращения: 20.04.2018).