Бесстрашные инвесторы

Автор: Андрющенко Антон, Волкова Алина, Цемахович Михаил

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Инвестиционный климат. Портфель инвестора

Статья в выпуске: 10 (138), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170810

IDR: 142170810

Текст обзорной статьи Бесстрашные инвесторы

VOSTOCK-PHOTO/REUTERS

Антон АНДРЮЩЕНКО, заместитель начальника Аналитического департамента ИК «Еврофинансы»

Алина ВОЛКОВА, ведущий аналитик ИК «Еврофинансы»

Михаил ЦЕМАХОВИЧ, аналитик

ИК «Еврофинансы»

Российский фондовый рынок функционально зависим от рынков развитых стран. Он находится под воздействием внешних факторов, игнорируя большинство внутренних событий.

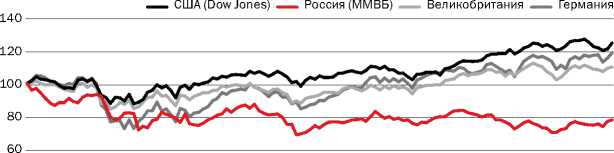

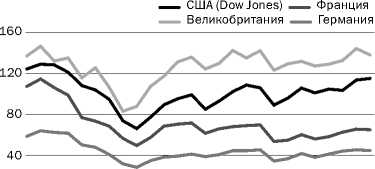

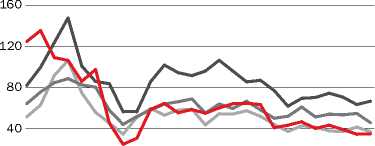

Между тем глобальный фондовый рынок неоднороден. В то время как индексы группы развитых стран штурмуют новые высоты (рис. 1), рынки развивающихся находятся в подвешенном состоянии. В частности, Россия резко отличается от лидеров (рис. 2–3).

Рынки США (ядро мирового фондового рынка) и Великобритании перегреты. Об этом лучше судить не по абсолютным значениям индексов, а по индикатору «капитализация фондового рынка / ВВП». По этому показателю представители англосаксонской модели рынка находятся в зоне предкризисных значений 2007–2008 годов (рис. 4). В то же время страны БРИК капитал покидает (рис. 5).

Независимо от того, произойдет ли постепенное охлаждение развитых рынков, или же случится резкое их падение («прорыв пузыря»), динамика будет определять тенденцию в России и на прочих площадках.

QE продолжается

В сентябре внимание мирового инвестиционного сообщества было приковано к событиям в Сирии и слухам о политике ФРС и ее руководстве.

Напомним, ситуация в Сирии обострилась после химической атаки 21 августа 2013 года. Барак Обама заявил о недопустимости использования химического оружия и о готовности нанести ограниченный удар по Сирии. Рынки мгновенно отреагировали на эти слова как на новый повод для спекуляций (рис. 7): фондовые индексы просели, а фьючерс на нефть марки Brent достиг значения $115 за баррель. Когда Сирия приняла предложение о передаче хими-

РАЗВИТЫЕ СТРАНЫ ШТУРМУЮТ НОВЫЕ ВЫСОТЫ

Рис. 1. Динамика фондовых индексов развитых стран и России

4004 06 08 10 12 01 02 04 06 08 10 12 02 04 06 08

2011 2012 2013

ческого оружия под международный контроль с последующим его уничтожением, фондовые индексы отыграли падение, а цена на нефть марки Brent упала до $109 за баррель.

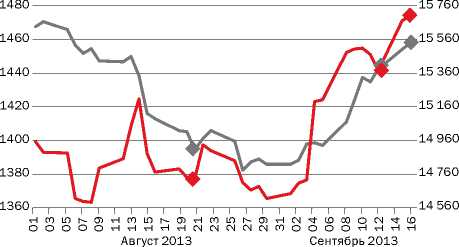

То, что базовое движение на рынке определялось событиями в Сирии, хорошо видно на рис. 8: нефть росла, в то время как рынок акций США падал. По мере спада напряженности разнонаправленность в движении этих сегментов нивелировалась. Дальнейшее развитие событий в Сирии будет оказывать сильное влияние на фондовые рынки в октябре.

Информационный фон о ФРС формируют два потока новостей: спекуляции вокруг того, кто станет новым главой организации, и продолжение или постепенный отказ от программы количественного смягчения (Quantitative Easing, QE).

Первый поток новостей оказал на рынок микровлияние (так называемый «гэп Саммерса» — кратковременный рост курсов акций, при отказе Лоуренса Саммерса, сторонника

\ ПОРТФЕЛЬ ИНВЕСТОРА — КУДА ВЛОЖИТЬ ДЕНЬГИ \

РФ В КЛАСТЕРЕ «РОССИЯ, БРАЗИЛИЯ, ВОСТОЧНАЯ ЕВРОПА»

Рис. 2. Динамика фондовых индексов России и Бразилии Рис. 3. Динамика фондовых индексов стран Восточной Европы

Россия (ММВБ) Бразилия Россия (ММВБ) Польша Венгрия Чехия

04 06 08 10 12 01 02 04 06 08 10 12 02 04 06 08

2011 2012 2013

06 10 02 06 10 02 06 10 02 06 10 02 06 10 02 06 10 02 06

2007 2008 2009 2010 2011 2012 2013

более жесткой монетарной политики, от номинации на пост главы ФРС). Более сильное влияние оказала новость 18 сентября о продлении программы QE (курсы акций немедленно взлетели).

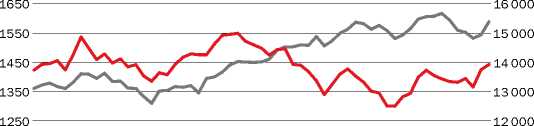

Движение в унисон со «старшими братьями» Летом 2013 года российский рынок акций повторял курсовые колебания рынка США. Отличие состояло в том, что российские площадки находились в боковом коридоре, в то время как акции США стремились вверх (рис. 9).

Внутренние события, по всей видимости, российский рынок не замечает. А ведь серьезные изменения произошли в сфере надзора и регулирования. Напомним, что Федеральная служба по финансовым рынкам 1 сентября вошла в состав Банка России, а Московская биржа в начале сентября перешла на систему расчетов Т+2 (расчеты по сделкам будут происходить через два торговых дня после их совершения. — Р ЕД .). Данный режим предназначен для увеличения торговых возможностей клиентов при том же уровне обеспечения и принят на большинстве бирж мира. Однако и эта новость не оказала влияния на российский рынок. Отметим, что в дальнейшем этот шаг может способствовать привлечению новых иностранных игроков и возвращению российских инвесторов с зарубежных рынков на отечественную площадку.

Тревожная осень

Что может повлиять в будущем на глобальные финансовые рынки?

Первое. Подготовлен проект Директивы ЕС о единых правилах по финансовому оздоровлению кредит- ных организаций и инвестиционных компаний, ожидается утверждение проекта до конца года. Меры оздоровления, в частности, могут включать применение процедуры bail-in, что предполагает использование средств акционеров, владельцев облигаций и вкладчиков, имеющих депозиты более 100 тыс. евро, на покрытие убытков кредитной организации. Резко увеличиваются риски вкладчиков банков Европейского союза, прежде всего российских.

Второе. Скрытую угрозу несет продолжительное судебное разбирательство между Аргентиной и частными американскими кредиторами в суде США по поводу условий реструктуризации госдолга после дефолта 2001 года. К началу реструктуризации (2005) совокупный долг страны составлял $102,6 млрд (из них $20,8 млрд — просроченные проценты).

Правительству страны удалось конвертировать $62,4 млрд номинального долга в $35,3 млрд, просроченные проценты списаны. Со временем удалось урегулировать

РЫНКИ США И ВЕЛИКОБРИТАНИИ ПЕРЕГРЕТЫ

Рис. 4. Показатель «капитализация/ВВП» по развитым странам

003 09 03 09 03 09 03 09 03 09 03 09 03

2007 2008 2009 2010 2011 2012 2013

Рис. 5. Показатель «капитализация/ВВП» по странам БРИК

Россия (ММВБ) Бразилия

Индия Китай

003 09 03 09 03 09 03 09 03 09 03 09 03

2007 2008 2009 2010 2011 2012 2013

и большую часть оставшихся долгов. Однако два фонда, подконтрольные американскому миллиардеру Полу Сингеру, требуют погасить задолженность в $1,3 млрд и не соглашаются на условия, предложенные большинству кредиторов. Именно Сингер является инициатором процесса в окружном суде Нью-Йорка. Аргентине пришлось участвовать в судебном процессе, так как были заморожены ее активы в Федеральном резервном банке Нью-Йорка на $2,2 млрд. Аргентинская сторона наотрез отказывается выплачивать требуемую сумму, справедливо полагая, что это может привести к тому, что другие крупные держатели долга будут настаивать на возмещении полной суммы потерь.

23 августа Апелляционный суд США решительно отверг все аргументы аргентинской стороны и вынес решение в пользу «фондов-стервятников». У страны остается шанс добиться пересмотра дела в последней инстанции — Верховном суде США. Решение в пользу кредиторов создаст опасный прецедент, который

Источник: рис. 1–9 — Bloomberg.

КАПИТАЛ УХОДИТ ИЗ СТРАН БРИК

ПРЯМЫЕ ИНВЕСТИЦИИ / № 10 (138) 2013

\ ИНВЕСТИЦИОННЫЙ КЛИМАТ \

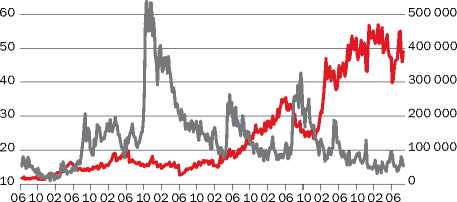

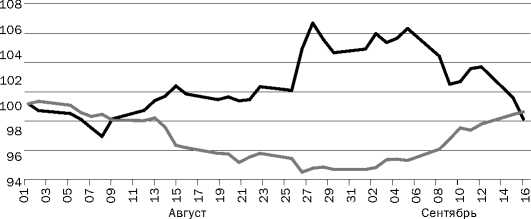

«ИНДЕКС СТРАХА» — НА ПРЕДКРИЗИСНОМ УРОВНЕ

РОССИЙСКИЙ РЫНОК В СЕНТЯБРЕ ПОВТОРЯЛ ДВИЖЕНИЕ США

Рис. 6. Фьючерс на «индекс страха» VIX

VIX Объем позиций (правая ось)

70 600 000

2006 2007 2008 2009 2010 2011 2012 2013

Рис. 7. Динамика индексов ММВБ и Dow Jones

MMВБ Dow Jones Ind. (правая ось)

21 августа — химическая атака в Сирии.

13 сентября — Джон Керри и Сергей Лавров договорились о принципах утилизации сирийского химического оружия.

17–18 сентября — ФРС оставляет параметры количественного смягчения неизменными.

Третий этап программы

18 сентября ФРС сообщила о сохранении на прежнем уровне объемов программы количественного смягчения (QE), направленной на стимулирование экономического роста в США. Федрезерв подтвердил намерение продолжить выкуп гособлигаций и ипотечных бумаг на общую сумму $85 млрд ежемесячно. При этом ряд аналитиков предполагали сокращение объемов QE3 до $75 млрд.

Базовая процентная ставка сохранится на рекордно низком уровне в 0–0,25% годовых, говорится в пресс-релизе регулятора. Кроме того, Федеральная резервная система обновила экономический прогноз на 2013 год: рост ВВП по итогам года ожидается на уровне 2–2,3% против 2,3–2,6%, прогнозировавшихся в июне. Инфляция, по данным ФЕДРЕЗЕРВА, составит 1,1–1,2% (по прошлой оценке — 0,8–1,2%), а уровень безработицы прогнозируется на уровне 7,1–7,3% (по июньским данным — 7,2–7,3%). ФРС также снизила прогноз по росту ВВП на 2014 год с 3–3,5% (июнь) до 2,9–3,1%.

Программа QE действует в США с осени 2008 года, сейчас идет третий этап программы, в рамках которого ФРС ежемесячно выкупает ипотечные облигации на $40 млрд и гособлигации США на $45 млрд. Такие действия ФРС позволяют увеличить объем денежной массы в обороте и расширить потребление и производство.

За сохранение программы количественного смягчения (QE3) проголосовали девять из 10 членов Комитета по операциям на открытом рынке ФРС.

может привести к пересмотру соглашений о реструктуризации долгов государств по всему миру.

Третье. США снова стоят перед проблемой «потолка» госдолга: уровень в $16,7 трлн может быть достигнут уже в середине октября.

Министр финансов Джек Лью призывает Конгресс США принять меры «как можно скорее», однако республиканцы и демократы традиционно ожесточенно спорят. В 2011 году такая ситуация привела к тому, что кредитный рейтинг США был понижен — впервые за последние 95 лет. Минфин предупредил членов Конгресса, что к середине октября 2013 года у правительства закончатся средства для выплаты долговых обязательств, если максимально допустимый уровень госдолга не будет повышен. Расходы правительства США значительно превышают поступления в казну от налогов.

В связи с этим республиканцы требуют от Барака Обамы резко сократить госрасходы, до того как правительство одобрит любое увеличение «потолка» для заемных средств. С другой стороны, жесткую позицию занял президент США (в его администрации считают опасными для экономики действия республиканцев, в частности, увязывающих вопрос о реформе здравоохранения с финансированием правительства. — Ред.). Очевидно, что впереди серьезная политическая борьба элит США, грозящая, если они не договорятся в очередной раз, дефолтом страны по долговым обязательствам.

На наш взгляд, все условия для существенной коррекции на развитых фондовых рынках созрели. Рынок США перегрет. Российский фондовый рынок, без сомнения, не сможет остаться в стороне от того, что происходит у «старших братьев». Поэтому имеет смысл следить за указанными событиями, пытаться прогнозировать их и не бояться тратить время и ресурсы на управление рисками.

СОБЫТИЯ В СИРИИ: НЕФТЬ РОСЛА, ИНДЕКС ПАДАЛ

РОССИЙСКИЙ РЫНОК — В БОКОВОМ КОРИДОРЕ

Рис. 8. Динамика индекса Dow Jones и Brent, относительные значения

Brent Dow Jones Ind.

Рис. 9. Динамика индексов ММВБ и Dow Jones, длинный ряд

MMВБ Dow Jones Ind. (правая ось)

1750 17 000

1150 11 000

сп^^юсосог^оооооонммсп^^юсососо

00lv400lv400lv4000lv400lv400lv40

08 09 10 11 12 01 02 03 04 05 06 07 08 09

2012 2013