Безналичные расчеты в РБ и перспективы развития среди населения

Автор: Лашук К.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (23), 2017 года.

Бесплатный доступ

В статье проанализированы проблемы использования банковских платежных карточек, рассмотрены перспективы использования платежных карт, предложены направления механизма стимулирования развития банковских платежных карточек.

Банковская платежная карточка, банковская система, платежные системы, банковские расчеты, электронные деньги

Короткий адрес: https://sciup.org/140271601

IDR: 140271601

Perfect calculations in the Republic of Belarus and perspectives of development in the population

The article analyzes the problems of using bank payment cards, discusses the prospects for using payment cards, suggests the directions of the mechanism for stimulating the development of bank payment cards.

Текст научной статьи Безналичные расчеты в РБ и перспективы развития среди населения

Банковская система играет важную ролей в рыночной экономике. Существует двусторонняя связь между хорошо функционирующей банковской системой и экономикой. Безналичные расчеты приобретают особую актуальность в условиях перехода к рыночной экономике, поскольку они позволяют значительно увеличить эффективность банковской деятельности и снизить до минимума издержки на банковские операции.

Основную часть денежных расчетов физических лиц в настоящее время в Республике Беларусь все еще составляют наличные денежные расчеты, удельный вес безналичных расчетов по-прежнему низок. Безналичные расчеты используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов.

Осуществление денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения, усиливается контроль над процессом движения денежных средств и ускоряется оборачиваемость оборотных средств.

Сегодня в Беларуси с электронными деньгами работают ОАО "Белгазпромбанк", ОАО "Технобанк", ОАО "Паритетбанк", ЗАО "Банк Решение", ОАО "Белинвестбанк", ОАО "АСБ Беларусбанк", "Приорбанк" ОАО, ОАО "Белагропромбанк" Электронные деньги используются их держателями для оплаты товаров и услуг. Это может быть оплата топлива и сопутствующих товаров на АЗС, коммунальных услуг, услуг мобильных операторов, интернет-провайдеров, оплата товаров (услуг) в интернете, осуществление переводов между физическими лицами, не связанных с предпринимательской деятельностью.

В Республике Беларусь все эмитированные платежные карточки представлены четырьмя платежными системами: национальной системой «БелКарт», «БелКарт/Maestro» и международными системами «Visa» и «MasterCard».

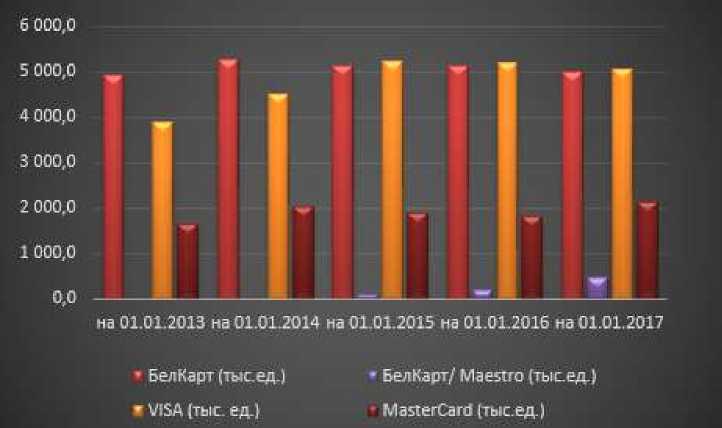

Наиболее полно проследить динамику эмиссии банковских платежных карточек в Республике Беларусь можно исходя из данных Рис. 1.

6 000,0

5 000,0

4 000,0

3 000,0

2 000,0

1 000,0

0,0

на 01.OL2O13 на 01.01.2014 на 01.01.2015 на 01.0L2016 на 01.01.2017

■ БелКарт (тысед.)

• VISA (тыс. ед)

• БелКарт/ Maestro (тысед.)

MasterCard (тысед.)

Рис.1 – Эмиссия банковских платежных карточек периода 2013-2017 гг. Примечание – Источник: собственная разработка на основании [].

Исходя из статистических данных Рис. 1 можно заметить, что наиболее распространены на территории РБ БПК системы VISA и БЕЛКАРТ. Также можно отметить тот факт, что данные платежные системы являются конкурирующими на потребительском рынке. Так, на 01.01.2017 БПК международной платежной системы VISA выпущено в объеме 5 066,6 тыс. единиц, а БПК национальной платежной системы БЕЛКАРТ 5 000,0 тыс. единиц, что на 66,6 тыс. единиц меньше. Можно заметить, что в период 2013-2017 гг. происходила тенденция уменьшения количества БПК платежных систем БЕЛКАРТ, VISA. А вот платежные системы БелКарт/ Maestro и MasterCard увеличивали свое количество.

Можно отметить, что на протяжении 5 лет, выпуск карточек платежной системы VISA увеличилось на 1 185,3 тыс. единиц (прирост – 30,5 %). БПК системы MasterCard увеличились на 503,5 тыс. единиц (прирост – 30,7 %). Значительную популярность набирают кобейджинговые проекты БЕЛКАРТ/Maestro, их количество увеличилось на 361,1 тыс. единиц на 01.01.2017 по сравнению на 01.01.2013(прирост – 332,5 %).

Несмотря на положительную динамику эмиссии банковских платежных карточек, доля активных банковских платежных карточек, по которые была проведена хотя бы одна операция за исследуемый период, достаточно низкая. Это явление показывает существующие проблемы на рынке банковских платежных карточек в Республике Беларусь.

В РБ банки уделяют большое внимание развитию инфраструктуры приема карточек с микропроцессором стандарта EMV и бесконтактных карточек.

EMV (Europay + MasterCard + VISA) — международный стандарт для операций по банковским картам с чипом. Этот стандарт разработан совместными усилиями компаниями Europay, MasterCard и Visa, чтобы повысить уровень безопасности финансовых операций. Основное отличие для пользователя карты стандарта EMV — преимущественное требование ввода ПИН-кода при проведении любого платежа через терминал (например, в магазинах, ресторанах). Тем не менее, данное требование не является обязательным: при желании банк-эмитент может настроить CVM-лист чип-карты так, что в первую очередь она будет запрашивать подпись.

Согласно Постановлению Нацбанка РБ от 08.04.2016 №190 все вновь регистрируемое с 1 января 2017 года терминальное оборудование должно обеспечивать возможность проведения бесконтактных платежей.

С 1 сентября 2017 г.:

-

1 .Предоставляется организациям торговли (сервиса) услуга интернет-эквайринга с обязательным использованием в порядке, установленном банком, дополнительного подтверждения операций, совершаемых держателями банковских платежных карточек платежной системы БЕЛКАРТ с применением их реквизитов в глобальной компьютерной сети Интернет;

-

2 .Обеспечивается держателям банковских платежных карточек платежной системы БЕЛКАРТ возможность проведения в порядке, установленном банком, дополнительного подтверждения операций, совершаемых держателями банковских платежных карточек с применением их реквизитов в глобальной компьютерной сети Интернет;

-

3 .Обеспечивается держателям банковских платежных карточек платежной системы БЕЛКАРТ возможность выполнения операций с применением реквизитов банковских платежных карточек в национальном сегменте глобальной компьютерной сети Интернет;

-

4 .Обеспечивается предоставление услуги по приему в пользу организаций торговли (сервиса) платежей за товары (работы, услуги) на интернет-сайтах организаций торговли (сервиса) при использовании реквизитов банковских платежных карточек международных платежных систем VISA и MasterCard и платежной системы БЕЛКАРТ, выпущенных в обращение всеми банками – эмитентами Республики Беларусь;

с 1 января 2018 г. обеспечивается держателям банковских платежных карточек международных платежных систем и платежной системы БЕЛКАРТ, эмитированных банками, возможность осуществления банковских переводов между держателями банковских платежных карточек с использованием банковских платежных карточек;

с 1 января 2019 г. организуются прием банковских платежных карточек с магнитной полосой и микропроцессором стандарта EMV или микропроцессором стандарта EMV, а также регистрация операций с их использованием по технологии EMV во всех инфокиосках и платежных терминалах в пунктах выдачи наличных денежных средств;

с 1 января 2021 г. организуются прием бесконтактных банковских платежных карточек, а также регистрация операций с их использованием по технологии радиочастотной идентификации во всех платежных терминалах в организациях торговли (сервиса);

Для увеличение безналичных расчетов необходимо уделить внимание финансовому образованию и грамотности населения, продолжать работы по расширению и функциональному наполнению программно – технической инфраструктуры осуществления розничных платежей в безналичной форме.

Список литературы Безналичные расчеты в РБ и перспективы развития среди населения

- Национальный банк Республики Беларусь [Электронный ресурс]/ Развитие в Республике Беларусь рынка банковских платежных карточек.- Режим доступа: http://www.nbrb.by/payment/plasticcards/.- Дата доступа: 20.04.2017

- Кравцова, Г. И. Деньги, кредит, банки: учебник / Г. И. Кравцова, Г. С. Кузьменко, О. Н. Румянцева [и др.]; под. ред. проф. Г. И. Кравцовой. - 2-е изд.; перераб. и доп.- Минск: БГЭУ, 2012. - 444 с.