Безопасность в сфере лизинга

Автор: Айвазова Мария Андреевна, Трифонова Людмила Александровна, Калугина Магазинер Яна Александровна

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 2 (48), 2019 года.

Бесплатный доступ

Данная статья показывает читателю важность безопасности лизинговой сферы. В настоящее время развитие лизинга имеет огромное значение в каждой стране и особенно в России. В этой статье подробно говорится о теоретических аспектах лизинга и современной ситуации на лизинговом рынке. Более того, статья помогает понять причины необходимости обеспечения безопасности лизинга и дает логические советы, как повысить ее в целом в экономике.

Лизинг, финансовый лизинг, оперативный лизинг, чистый лизинг, "мокрый" лизинг

Короткий адрес: https://sciup.org/148318802

IDR: 148318802 | УДК: 336

Security of leasing

The main aim of this article is provide the reader of the importance of leasing safety. Nowadays development of leasing has a main huge point in each country and in Russia especially. In this article it is spoken in details about theory of leasing and modern situation on the leasing market. Moreover, the article is of great help to understand reasons for need of leasing safety and gives logical advices how to increase leasing safety in the economy.

Текст научной статьи Безопасность в сфере лизинга

Актуальность темы определена тем, что лизинг как форма предпринимательской деятельности, связанной с передачей имущества по договору аренды, становится все более популярным среди предпринимателей. В настоящее время, как в зарубежной, так и в отечественной практике лизинг перестает быть элементом инноваций и становится необходимостью для представителей малого и среднего бизнеса (далее - МСБ). Лизинг на данный момент является инвестиционным инструментом, который позволяет предприятию осуществлять модернизацию основных фондов, а также приобретать основные фонды без привлечения собственных ресурсов. Успешное развитие современной рыночной системы хозяйствования во многом зависит от поддержки, получаемой от государства, и от регулирования лизинговых операций. Стабилизация и дальнейший рост региональной и отраслевой экономики невозможны без эффективной системы лизингового финансирования.

Целью данного исследования является обоснование развития безопасности в сфере лизинга в Российской Федерации.

leasing, net leasing, “wet” leasing.

Лизинг является одним из самых используемых видов аренды в мире за последние десятилетия. Экономическая сущность лизинга состоит из того, что лизингополучатель берет в долгосрочную аренду конкретное имущество, то есть оборудование, транспорт или недвижимость и по поручению арендодателя берет на себя обязанность выполнить с помощью него определенные работы и не выполнять работы, непредусмотренные условиями контракта [1].

Лизинговая сфера располагается на смежной нише на рынке кредитования и аренды с банковским сектором, однако при этом они обособлены от других небанковских кре-дитно - финансовых институтов. На данный момент лизинг как институт кредитования в РФ является основным механизмом финансирования инвестиций предприятий в основной капитал в форме приобретения транспорта. Развитие лизинговой деятельности, с одной стороны, связано с динамикой экономики в целом и банковского сектора в частности, но с другой стороны, следует отметить, требует разнообразия вложений в капитал и появления новых источников для образования фондов.

В условиях продолжительного экономического кризиса такой инструмент как лизинг имеет возможность оказать положительное влияние на стимуляцию спроса на инвестиционные товары (машины, оборудование, материалы) и на экономику страны в целом.

Объектом лизинга может представляться любым движимым и недвижимым имуществом, которое может классифицироваться как основное средство (кроме, разумеется, имущества, запрещенного к свободному обращению на рынке).

В зависимости от объекта различают лизинг оборудования и лизинг недвижимого имущества.

Субъектами лизинга являются:

-

- имущественный собственник, то есть лизингодатель – лицо, которое покупает имущество целенаправленно для сдачи его во временное пользование (аренду);

-

- пользователь имущества, то есть лизингополучатель – лицо, которое получает имущество во временное пользование;

-

- продавец имущества – лицо, продающее имущество (является объектом лизинга) [2].

Лизинг – операция, который характеризуется достаточно сложной структурой. Во многих сделках имеют место, по крайней мере, три контракта. Они заключаются между:

-

- арендатором и арендодателем;

-

- поставщиком и арендодателем;

-

- арендодателем и его банком.

Процесс применения лизинга как способа модернизации основных фондов, как правило, представляется схематично следующим образом:

-

1) арендатор обращается к арендодателю с целью аренды имущества, при этом финансовое состояние лизингополучателя оценивается арендодателем или же посредником;

-

2) если арендатор признается платежеспособным, обязательным шагом в отношениях

между арендатором и арендодателем является заключение договора (договор лизинга называется договором финансовой аренды, при этом он обычно страхуется);

-

3) для получения оборудования арендатор вносит первоначальный взнос;

-

4) арендодатель получает заемные средства у финансового посредника (наиболее распространенными посредниками считаются банки).

-

5) арендодатель приобретает необходимые товары у поставщика арендованного имущества, используя кредитные деньги. Поставщиком может быть любая компания, производящая не потребляемые товары.

-

6) полученные товары передаются во владение лизингополучателя;

-

7) заключение соглашения лизингополучателя с арендодателем производить регулярные платежи в течение определенного периода времени, предусмотренного в контракте [3].

-

8) С точки зрения имущественных отношений, лизинговая сделка состоит из двух составляющих, которые взаимосвязаны:

-

1. отношений по купле-продаже;

-

2. отношений, связанных с использованием имущества временно.

Относительно обязательственного права, эти отношения могут быть осуществлены с помощью двух видов договора:

-

1. купли-продажи;

-

2. лизинга (передачи имущества во временное пользование).

На практике же существуют следующие виды лизинга: финансовый и оперативный лизинг [4]. Основными критериями для такого разграничения (табл.1) служат сроки использования оборудования и объемы обязанностей лизингодателя при условии совершения сделки.

Таблица 1 – Сравнительная характеристика финансового и оперативного лизинга

|

Финансовый лизинг |

Оперативный лизинг |

тежам возвращает себе всю стоимость имущества, получая прибыль от лизинговой сделки

|

Суммы лизинговых платежей в случае оперативного лизинга выше, чем при финансовом лизинге |

Источник: составлено авторами.

Операционный лизинг занимает в на- зинговой сферы, однако в ближайшем будущем стоящее время часть, находящуюся в нише ли- он может стать одним из главных элементов

лизингового рынка. Содействовать этому будут такие факторы, как:

-

- снижение экономических преимуществ финансового лизинга на фоне изменения налогового законодательства;

-

- высокая закредитованность крупнейших компаний РФ;

-

- ориентация на международные стандарты учета;

-

- увеличение объемов поддержки лизинга со стороны государства, а также соответствующих отраслей (транспорт, машиностроение, судостроение и др.).

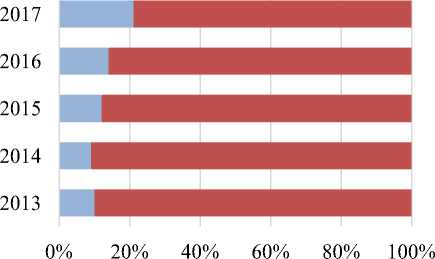

На рисунке 1 представлено соотношение компаний оперативного и финансового лизинга на протяжении последних лет [5].

■ Оперативный лизинг ■ Финансовый лизинг

Рисунок 1 – Распределение лизинговых компаний на рынке в 2013 – 2017 гг.

По объему обслуживания передаваемого имущества лизинг подразделяется на чистый и «мокрый» лизинг (табл.2).

Таблица 2 – Сравнительная характеристика чистого и «мокрого» лизинга

|

Чистый лизинг |

«Мокрый» лизинг |

|

|

Источник: составлено авторами.

Правовое обеспечение лизинга получило толчок в развитии лишь в конце 20 века, когда при конкретной оценке потенциала лизинга и его явных преимуществ для экономического развития страны правительством РФ был принят ряд резолюций для поддержки лизинговой сферы и ее устойчивого развития. В 1994 году лизинг был впервые признан гражданско- правовым институтом (Указ Президента РФ от 17.04.1994 №1929 «О развитии финансового лизинга в инвестиционной деятельности». Данный приказ дал толчок тому, что лизинг в конечном итоге стал рассматриваться как особый вид предпринимательской деятельности, основной направленностью которого является инвестирование временно свободных средств и привлечение финансового капитала в имущество, передаваемое по договору финансовой аренды в пользование на определенных условиях и на определенный срок. Однако в указе была допущена серьёзная ошибка: в качестве объекта лизинговых отношений были указаны имущественные права, которые, исходя из теоретических основ права, не могут сдаваться в аренду.

В настоящее время основными нормативными актами, которые контролируют правоотношения в области лизинга на территории РФ, являются:

-

1) Конвенция УНИДРУА о международном финансовом лизинге;

-

2) Гражданский кодекс Российской Федерации;

-

3) Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

Если договор финансовой аренды относится к международному, то в решении спорной ситуации существуют три возможных варианта применимого права:

-

1. Закон той страны, которая была выбрана сторонами сделки. Применяется в том случае, если стороны определили выбранный закон в договоре финансовой аренды или в результате последующего соглашения сторон. При этом выбранный закон может быть как законом арендодателя, так и арендатора, или же законом абсолютно другой страны.

-

2. Оттавская конвенция о международном финансовом лизинге, которая применяется, если арендодатель и лизингополучатель, а также поставщики находятся в списке стран-членов Конвенции.

-

3. Закон арендодателя, но при этом он используется только в тех случаях, когда сделка по каким-либо причинам не регулируется Конвенцией, а стороны не могут определить область применимого права. Следовательно, на практике российское лизинговое законодательство может быть применено к международным лизинговым операциям в случае, когда лизинговая компания является российской компанией.

Основное преимущество российского лизингового законодательства в том, что оно допускает существенную свободу договорных отношений между сторонами лизинговой сделки, и этот факт позволяет учитывать интересы обеих сторон.

При этом следует отметить, что на данный момент лизинговые компании и лизинговое законодательство Российской Федерации предъявляют все более либеральные и гибкие требования к заемщикам. Хотя риски лизинговых компаний выше, а количество лизингодателей, отвечающих необходимым параметрам, намного меньше, чем на Западе, российские лизинговые компании с каждым годом становятся более лояльными к клиентам.

Однако у существующей системы имеются и некоторые недостатки. Во-первых, самым распространенным угрозам экономической безопасности в сфере лизинга в РФ следует отнести такое факторы, как:

-

- нехватка финансирования;

-

- натянутые отношения с банками – кредиторами сделки;

-

- трудности, возникающие в связи с налогообложением лизинговых компаний (возмещение НДС);

-

- недоработки и противоречия законодательства РФ, которые являются препятствием для развития отдельных сегментов рынка и замедляющими факторами процесса развития лизинговой сферы (регистрация коммерческой недвижимости, водных и воздушных судов, отсутствие современного и адекватного регулирования бухгалтерского учета лизинговых операций, ограничение лизинга для некоммерческих организаций);

-

- нехватка попыток государства стимулировать лизинговую деятельность.

Достоверность статистической информации также является ключевым пунктом в обеспечении экономической информации в лизинговой сфере, которая требуется для выявления и анализа сложившихся макроэкономических тенденций на рынке, для формулировки перспективности развития лизинга в целом, а также для создания механизмов, повышающих заинтересованность в процедуре лизинга на внутренних и внешних рынках страны. Следует помнить, что само обеспечение экономической безопасности проведения лизинговых операций требует наличия благоприятных экономических условий, в том числе макроэкономических. К ним относятся такие условия, как:

-

- возможность экономики поддерживать постоянный рост ВВП на основе накопления, совершенствования технологий производства и постепенного увеличения роли человеческого капитала и производительности труда, что, несомненно, сопровождается улучшением социально-экономического уровня жизни общества, изменением структуры производства и экспоненциальным ростом занятости работников;

-

- развитое национальное производство в различных отраслях, способное принимать вводимые необходимые меры по увеличению совокупного спроса;

-

- определение и обеспечение надлежащего государственного регулирования макроэкономических процессов, которое при этом способно гарантировать правильное и эффективное функционирование всех субъектов лизинга.

Существуют также специфические условия обеспечения экономической безопасности лизинговых операций, к которым можно отнести:

-

- стабильность государственной финансовой системы (дефицит или профицит бюджета, стабильность цен на рынке, форма финансовых потоков внутри страны и уровень расчетных отношений, стабильность национальной валюты);

-

- степень криминализации в экономических отношениях в отдельно взятой отрасли или регионе, где функционируют все или часть субъектов лизинговых отношений.

Анализируя состояния рынка лизинга за 2016-2018 года, можно заметить положительную тенденцию [5]. В 2017 году объем лизингового бизнеса увеличился на 47,5%, а именно на 353 млрд. рублей, и стал равен приблизительно 1,1 трлн. рублей, что превысило все значения прошлых показателей. Количество заключенных лизинговых договоров по итогам 2016 года увеличилось на 41% и их сумма составила 1,6 трлн. рублей. Росту лизингового рынка способствовали программы господдержки в транспортных сегментах, а также продолжающееся с 2016 года снижение ключевой ставки, что позволило увеличить объем профинансированных средств за счет банковских кредитов. Из таблицы 3 также видно, что все показатели анализа в 2017 году больше, чем в 2016, включая долю лизинга в ВВП, что свидетельствует о развитии этой отрасли рынка, которая приобретает популярность у представителей МСБ.

Подробнее стоит рассмотреть, какие предметы чаще всего берут в лизинг. Лидирующие позиции заняли автолизинг и лизинг в железнодорожном сегменте, который показал рост впервые с 2011 года. Также увеличилось число лизинговых сделок в сегменте малого и среднего бизнеса на 52% благодаря государственному субсидированию продаж грузовых автомобилей. Следует отметить, что лизинг недвижимости уменьшил свои показатели в сравнении с 2016 годом (табл.3).

Как мы видим, лизинг становится все популярнее на рынке, поэтому важно понимать из чего состоит процесс взятия транспорта, оборудования или недвижимости в аренду с возможностью его выкупа в дальнейшем.

Особенно внимательно следует подписывать договор лизинга. Являясь лизингополучателем, необходимо обсудить и уточнить некоторые моменты договора совместно с лизин- годателем, чтобы обезопаситься от непредвиденных трат:

-

- зафиксировать требования к качеству оборудования и сроком его получения;

-

- отметить в договоре, какие действия будут считаться его нарушениями, то есть, когда лизинговая компания может забрать предмет договора обратно;

-

- обсудить страховку, а именно, когда за имущество ответственность будет нести лизингополучатель.

Таблица 3 – Динамика показателей лизинга в Российской Федерации за 2015-2017 гг.

|

Показатели |

2015 |

2016 |

2017 |

|

Объем лизинга (стоимости имущества), млрд. рублей |

545 |

742 |

1 095 |

|

Темпы прироста, % |

-19,9 |

36,1 |

47,5 |

|

Сумма новых договоров лизинга, млрд. рублей |

830 |

1 150 |

1 620 |

|

Темпы прироста, % |

-17 |

38,6 |

40,9 |

|

Объем полученных лизинговых платежей, млрд. рублей |

750 |

790 |

870 |

|

Темпы прироста, % |

8,6 |

5,3 |

10,1 |

|

Объем профинансированных средств, млрд. рублей |

590 |

740 |

950 |

|

Темпы прироста, % |

-10,6 |

25,4 |

28,4 |

|

Совокупный лизинговый портфель, млрд. рублей |

3 100 |

3 200 |

3 450 |

|

Темпы прироста, % |

-3,1 |

3,2 |

7,8 |

|

Номинальный ВВП РФ, млрд. рублей |

83 387,2 |

85 917,8 |

92 081,9 |

|

Доля лизинга в ВВП РФ, % |

0,7 |

0,9 |

1,2 |

Источник: RAEX (Эксперт РА), по результатам анкетирования ЛК

Заключив договор с лизинговой компанией, документы, которые должны остаться у лизингополучателя: договор лизинга; акт приема-передачи оборудования между лизингополучателем и лизинговой компанией; договор купли-продажи между продавцом имущества и лизинговой компанией; приложение к договору купли-продажи, в котором указано название оборудования, его комплектация и характеристики; технический паспорт.

После подписания договора лизинговая компания обязуется:

-

- предоставить сведения о заключении договора в Единый федеральный реестр, с указанием даты заключения договора, его номера, даты начала и окончания лизинга;

-

- предоставить предмет лизинга;

-

- передать его в состоянии, указанном в договоре.

Таблица 4 – Структура рынка по предметам лизинга в 2016-2017 гг.

|

Предметы лизинга |

К о = к ^ О Г~~ ^5 и К и со Н S ^ у V |

К о = О 40 и со Н о S « |

& м о “ о ^ Т Н Ю о ° К |

|

Железнодорожная техника |

20,8 |

13 |

136,1 |

|

Грузовой автотранспорт |

20,0 |

17,6 |

67,7 |

|

Авиационный транспорт |

18,2 |

20,5 |

31,0 |

|

Легковые автомобили |

14,9 |

17,5 |

25,6 |

|

Суда (морские и речные) |

2,1 |

7,1 |

-56,4 |

|

Недвижимость (здания и сооружения) |

0,7 |

1,3 |

-20,5 |

Источник: RAEX (Эксперт РА), по резуль- татам анкетирования ЛК

Лизингополучатель должен ответственно относиться к лизинговым платежам и совершать их в срок, указанный в договоре. В случае, когда лизингодатель перестанет совершать ежемесячные выплаты, лизинговая компания вынуждена будет расторгнуть договор и забрать оборудование. В этом случае все расходы на демонтаж и транспортировку оборудования должен будет возместить лизингополучатель.

Лизингодателю важно знать свои права и понимать, существует ли возможность конфискации предмета лизинга без нарушения договора с его стороны. Если такая ситуация происходит, то значит лизинговая компания не надежна и ее действия не законны.

Тщательно следует относиться к выбору лизинговой компании, доверять проверенным лизингодателем на рынке с большим стажем и хорошими отзывами клиентов. Лизингополучателю удобнее обращаться к компании, которая специализируется на нужном ему виде имущества, с более длительным опытом.

Таким образом, предприниматели, оформляющие договор лизинга, должны взвесить все достоинства и недостатки данного варианта, в сравнении с кредитом и обычной арендой. Ознакомиться с российским законодательством в сфере лизинга, понять свои права и обязанности, а также лизингодателя. Внимательно оформлять договор лизинга и учесть все нюансы, чтобы не пришлось выплачивать большие долги. Соблюдая законодательство и все процедуры можно обезопаситься как лизингополучателю, так и лизингодателю от ненадежных фирм, неплатежеспособных клиентов и непредвиденных расходов для обоих сторон.

Подводя итог вышесказанному, можно отметить то, что данная статья показала, какая существует динамика в развития безопасности в сфере лизинга в Российской Федерации, и на какие аспекты стоит обращать особое внимание.

Список литературы Безопасность в сфере лизинга

- Федеральный закон РФ от 29.10.1998г. N 164-ФЗ «О финансовой аренде (лизинге)» (ред. от 31.12.2014).

- Нагиев Э.Д. Лизинг как базовый инструмент обновления основных средств и обеспечения экономической безопасности предприятия (ООО «РеалПласт») // Студенческий форум: электрон. научн. журн. 2018. № 12(33). URL: https://nauchforum.ru/ journal/stud/33/37918 (дата обращения: 20.11.2018).

- Кузнецов Д.В., Мехдиев Ш.З. Лизинговое финансирование в обеспечении экономической безопасности хозяйствующих субъектов. // Национальная безопасность / nota bene. - 2015. - № 3. - C. 442-448.

- Берегатнова Е.В. Рынок лизинга РФ: состояние, перспективы. URL: https://dcenter.hse.ru/data/2017/01/13/1115379811/Рынок%20лизинга%20РФ%202016.pdf (дата обращения: 20.11.2018).

- Expert (Рейтинговое агентство) [Электронный ресурс]/Рынок лизинга по итогам 2017 года: движение вверх. URL: https://raexpert.ru/researches/leasing/ 2017/att1 (дата обращения 24.11.2018).