Биологические активы в российской и международной практике

Автор: Яковлева Я.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (66), 2020 года.

Бесплатный доступ

В статье представлен анализ организации бухгалтерского учета биологических активов в российской и международной практике, представлен анализ применения концепции оценки активов по справедливой стоимости. На основании анализа представленного материала представлены рекомендации по улучшению учета биологических активов с учетом международных правил стандартов.

Международные стандарты, биологические активы, агропромышленный сектор, сельское хозяйство, биотрансформация

Короткий адрес: https://sciup.org/170190091

IDR: 170190091 | DOI: 10.24411/2411-0450-2020-10678

Biological assets in Russian and international practice

The article presents an analysis of the organization of accounting for biological assets in Russian and international practice, and an analysis of the application of the concept of asset valuation at fair value. Based on the analysis of the presented material, recommendations for improving the accounting of biological assets are presented, taking into account the international rules of standards.

Текст научной статьи Биологические активы в российской и международной практике

Переход к международным стандартам обусловил существенные перемены в нормативно-правовом регулировании организации бухгалтерского учета. Процессы преобразования затронули и аграрный сектор. В первую очередь это было связано с применением МСФО 41 «Сельское хозяйство» [7]. Стоит отметить, что в России нормы учета биологических активов в отдельном положении находятся на стадии разработки. В соответствии с Российскими стандартами проекта положения Министерство сельского хозяйства «Учет биологических активов и сельскохозяйственной продукции» законодатель определил следующие цели организации бухгалтерского учета [8]:

-

- формирование расходов, связанных с принятием биологических активов к учету на предприятии;

-

- оформление документации и отражение в учетном процесс биологических активов, их перемещение и выбытие на предприятии;

-

- определение результатов процесса биотрансформации;

-

- формирование себестоимости биологических активов;

-

- отражение в бухгалтерском учете факта сохранности биологических активов;

-

- анализ включения производственные биологические активы в хозяйственный

процесс;

-

- получение достоверных сведений о биологических активах.

В международной практике в МСФО 41 биологические активы отражаются в различных статьях бухгалтерской (финансовой) отчетности. Согласно МСФО 41 все биологические активы делятся на группы в зависимости от их свойств. В качестве основы для классификации является предположение о том, что биологические активы имеют свойство размножаться, расти, в результате чего они подвержены качественным или количественным изменениям.

В результате трансформации биологических активов происходят следующие процессы [8]:

-

1) Эволюция активов по ряду причин:

-

- рост (увеличение числа биологических активов в результате улучшения качественных данных);

-

- сокращение популяции (числа биологических активов по причине снижения качественных данных);

-

- размножение (увеличение числа биологических активов).

-

2) Производство продукции в аграрном секторе.

Аналитический учет предусматривает отражение биологических активов как в количественных, так и в качественных характеристиках. Натуральные показатели определяются в штуках, головах и пр. Некоторые виды биологических активов животноводства отражаются в бухгалтерском учете по живому весу (крупный рогатый скот). В сфере растениеводства биологические активы отражаются в гектарах посева.

При сборе продукции может формироваться как прибыль, так и убытки, что требует постоянного пересмотра оценки биологических активов по справедливой стоимости, связанное с качественными процессами их трансформации. Прибыль может формироваться в момент первоначальной оценки биологических активов, убыток формируется в результате расходов, связанных с продажей и обслуживанием хозяйственных процессов.

В МСФО под биологическими активами понимаются животные или растения, которые применяются в аграрном секторе экономике, то есть выращиваемые для использования в настоящий момент времени и на перспективу не единожды. По той причине, что российские стандарты организации бухгалтерского учета переходят на международный уровень, то к биологическим активам стоит применять следующие характеристики [9]:

– биологические активы подвержены качественной и количественной трансформации;

– биологические активы производят дополнительные активы и вырабатывают продукцию в аграрном секторе;

– биологические активы применяются в процессе осуществления хозяйственного процесса;

– биологические активы подвержены четкому контролю и аудиту.

В таблице 1 представлена сравнительный анализ между МСФО и ПБУ в области учета биологических активов.

Таблица 1. Сравнительный анализ между МСФО и ПБУ в области учета биологических активов

|

Международные стандарты |

Российские стандарты |

|

|

Нормативно-правовой акт |

МСФО 41 «Сельское хозяйство» [7] |

ПБУ 4 /99 «Бухгалтерская отчетность организации» от 6.07.1999 № 43н [2]; Приказ Мифина РФ от 66н от 02.07.2010[3]; Приказ Министерства сельского хозяйства РФ № 526 от 30.11.2009[4]; Приказ Министерства сельского хозяйства РФ № 559 от 19.06.2002[5]; Приказ Министерства сельского хозяйства РФ № 792 от 06.07.2003[6]; Информация Минфина РФ №ПЗ-10/2012[7] |

|

Определение биологиче ских активов |

Животные или растения, которые могут трансформироваться в продукцию АПК отрасли или в другие биологические активы (потомство в области животноводства, семена в области растениеводства) |

НЕ применяется термин «биологические активы», используется термин «сельскохозяйственная продукция», которая группируется: животноводство и растениеводство |

|

Объекты биологических активов |

Животные или растения, земля не относится к биологическим активам. Земельные участки используются в составе основных средств на счете 01 |

Животные или растения. Затраты на землю включены в первоначальную стоимость биологических активов |

|

Оценка биологических активов |

Оценка происходит по справедливой стоимости за минусом расходов на продажу |

Отражение по фактической стоимости. Затраты рассматриваются на перспективу |

Как видно из представленного анализа таблицы 1 между МСФО и ПБУ в области учета биологических активов имеется ряд отличий, которые касаются оценки и определению биологических активов.

Приведем пример оценки биологических активов на предприятиях ЗАО «Плем-Завод Юбилейный». Компания занимается выращиванием КРС, производство мясо и молочной продукции и ее реализации. В качестве справедливой стоимости килограмма мяса должна быть рассмотрена цена ее в сравнении с другими аналогичными компаниями, например, ООО «Согласие». ООО «Согласие» продает мясо по цене 120 руб./кг, соответственно реальную стоимость учета продукции стоит установить на аналогичном уровне.

Стоит отметить, что за последнее время нормативно-правовые акты в сфере организации учета биологических активов в связи с переходом на международные стандарты подверглись ряду изменений. В связи с чем, в науке сформировались некоторые споры. Ключевым проблемным вопросом является отражением в бухгалтерском учете биологических активов. Так, в МСФО 41 «Сельское хозяйство» предусмотрено отражение биологических активов по справедливой стоимости с вычетом всех затрат, связанных с продажей и выращиванием, а в ПБУ 4/99 «Бухгалтерская отчетность организации» от 6.07.1999 № 43н [1] предусмотрено отражение по первоначальной стоимости за минусом расходов на продажу, которые предстоят в будущем. Применение показателя справедливой стоимости повышает вероятность использования аудита и управления расходами, обеспечивая при этом эффективность деятельности предприятия.

Бухгалтерский учет по справедливой стоимости имеет ряд преимуществ [10]:

-

- позволяет сделать вывод о результативности осуществления хозяйственного процесса;

-

- формирует мнение у руководства относительно разумности производства продукции;

-

- определение процессов оптимизации производственных процессов;

-

- повышает возможность составления прогнозных аналитических данных;

-

- позволяет отражать ценовую политику на всю вырабатываемую продукцию и проводить системный анализ зависимости цен от затрат;

-

- внедрение системы менеджмента качества над биологическими активами;

-

- повышает степень надежности бухгалтерской (финансовой) отчетности.

Стоит отметить, что применение в РСПБУ оценки биологических активов по справедливой стоимости требует кардинального пересмотра форм учетной документации. В таблице 2 представлены предложения по формированию бухгалтерской «финансовой» отчетности.

Таблица 2. Совершенствование форм первичного бухгалтерского учета [1, 7]

|

Форма отчетности |

Возможные трансформации |

|

Бухгалтерский баланс |

В раздел «Внеоборотные активы» включить статью «биологические активы». В статье целесообразно отражать виды биологических активов по справедливой стоимости |

|

№ 9 АПК «Сведения о производстве, затратах и себестоимости продукции растениеводства» |

Включить следующие пункты:

|

|

№ 13 АПК «Отчет о производстве, затратах и себестоимости продукции животноводства» |

Включить следующие пункты:

|

С целью внедрения предложенных изменений суммы биологических активов должны быть по максимуму приближены к справедливой стоимости и отражать реальную стоимость на текущую дату.

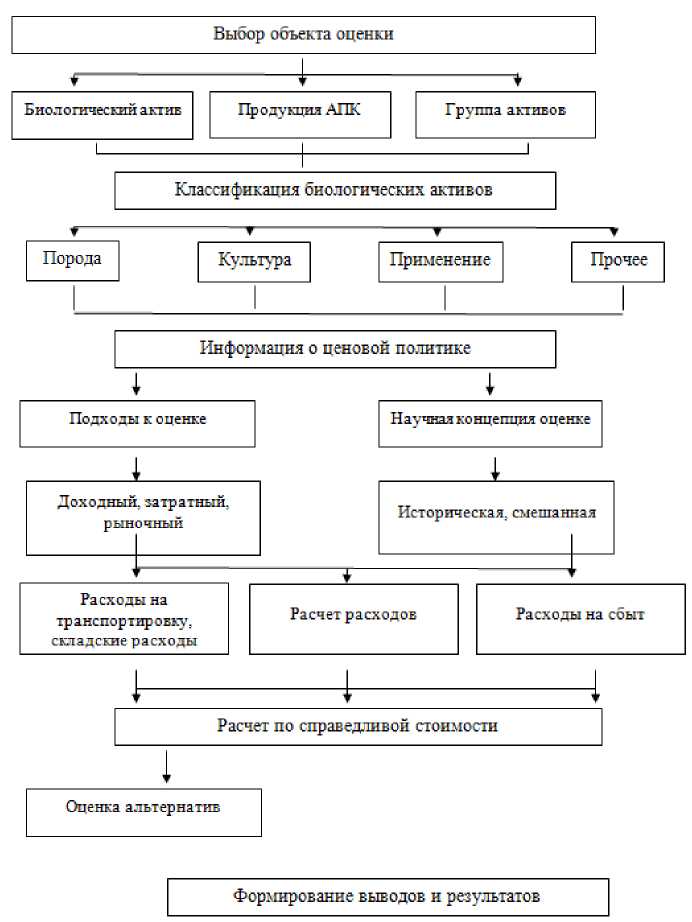

С целью внедрения такой системы следует определить следующий алгоритм действий, который включает ряд этапов:

-

- На первом этапе производится выбор объекта оценки биологических активов;

-

- На втором этапе производится классификация по группам;

-

- Третий этап связан со сбором информации относительно средних рыночных цен в агропромышленном секторе;

-

- На четвертом этапе происходит оценка с применением различных методов;

-

- На пятом этапе анализируются и формируются результаты.

На рисунке представлен алгоритм оценки биологических активов.

Рис. Алгоритм расчет биологических активов по справедливой стоимости [9]

При отсутствии активного рынка торговли продукцией справедливая стоимость может быть установлена следующим образом:

-

- цена последней сделки на рынке, при отсутствии существенных трансформаций в хозяйственных процессах;

-

- приближенные к отрасли показатели.

В случае отсутствия рыночных и стоимостных данных стоимость биологических активов можно рассчитывать с применением метода чистых потоков денежных средств, которые определяются с учетом ставки дисконта. Помимо этого, некоторые активы могут иметь связь с земельными ресурсами, в связи с чем в данном случае стоит учитывать различные активы, которые используются в хозяйственном про- цессе.

Для аграрного сектора довольно важно учитывать биологические активы с учетом количественных и качественных данных. В процессе перехода к международным нормам и стандартам в Российской Федерации существенно изменились принципы организации бухгалтерского учета биологических активов. Для отражения в учете некоторых биологических активов стоит применять обособленные аналитические счета. В процессе оценки по справедливой стоимости довольно важно использовать верный метод учета, которые в ряде случаев зависят от трансформации биологиче- ских активов, от стоимости земельных ресурсов, от конкурентоспособности в отрасли.

Резюмируя, стоит отметить, что в условиях современной экономики и переходу к новым международным учетам стандарта предприятия АПК для поддержания конкурентоспособности, расширение ареала распространения своей продукции, выхода на новые международные рынки должны учитывать требования инновационной экономики с учетом адаптированности к российским реалиям.

Список литературы Биологические активы в российской и международной практике

- ПБУ 4 /99 "Бухгалтерская отчетность организации" от 6.07.1999 № 43н.

- Приказ Мифина РФ № 66н от 02.07.2010 "О формах бухгалтерской отчетность организации" (ред. от 19.04.2019). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_103394/ (дата обращения: 14.02.2020).

- Приказ Министерства сельского хозяйства РФ № 526 от 30.11.2009 "Об утверждении форм отчетности за 2009". - [Электронный ресурс]. - Режим доступа: https://www.garant.ru/products/ipo/prime/doc/12071373/ (дата обращения: 14.02.2020).

- Приказ Министерства сельского хозяйства РФ № 559 от 19.06.2002 "Об утверждении Методических рекомендаций по бухгалтерскому учету основных средств сельскохозяйственной организации". - [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_66684/ (дата обращения: 14.02.2020).

- Приказ Министерства сельского хозяйства РФ № 792 от 06.07.2003 "Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции в сельскохозяйственных организациях". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_59524/2ff7a8c72de3994f30496a0ccbb1ddafdaddf518/ (дата обращения: 14.02.2020).