Биржевой индекс ценных бумаг коммерческих банков на Санкт-Петербургской бирже в конце XIX-начале XX в

Автор: Коваленко Александр Юрьевич

Журнал: Экономическая история @jurnal-econom-hist

Рубрика: История финансов

Статья в выпуске: 2 (29), 2015 года.

Бесплатный доступ

Статья посвящена изучению российского фондового рынка в дореволюционной России и в частности Санкт-Петербургской биржи. Особое внимание уделяется торговле акциями компаний финансового сектора таким, как коммерческие банки. Другой аспект работы заключается в анализе фондового рынка с позиции оценки перспектив инвестирования в российские акции посредством изучения движения ценных бумаг компаний финансового и промышленного секторов. Кроме того, в исследовании предпринимается попытка ответить на вопрос о том, удалось ли России пройти путь экономической трансформации к 1914 г. в условиях ограниченных возможностей фондового рынка.

Санкт-петербургская биржа, коммерческие банки в российской империи, фондовый рынок в России, биржа в России, финансовый сектор в российской империи, биржевой индекс, котировки коммерческих банков

Короткий адрес: https://sciup.org/14723766

IDR: 14723766 | УДК: 339.1(470)

The exchange index of commercial banks securities on the Saint-Petersburg stock market in the end of the 19th and the beginning of the 20th century

The thesis is a study of the Russian domestic stock market in the late Imperial Russia, as represented by its principle exchange in St. Petersburg. The specific focus is on the trading of shares of the financial sector representatives such as commercial banks. Another aspect of the research is the analysis of the stock market from the perspective of the investor in Russian shares by analyzing the price movements in the financial and industrial sectors. As a broader theme, the study attempts to make a contribution to the historiographical question of whether Russia was undergoing a significant economic transformation by 1914 from the limited perspective of the stock market.

Текст научной статьи Биржевой индекс ценных бумаг коммерческих банков на Санкт-Петербургской бирже в конце XIX-начале XX в

До 1914 г. составление биржевых индексов не было широко распространено в Европе, не говоря уже о России. Их построение в основном ограничивалось вычислением простых арифметических индексов: стоимость ценных бумаг распределялась на их количество. Использование данных показателей было также достаточно ограниченным: некоторые из ежегодников, в которых анализировалась биржевая активность в Великобритании и Америке, даже не включали индексы в свои сборники.

Однако на сегодняшний день мы обладаем достаточно развитыми методами построения и анализа биржевых индексов, которые могут помочь нам изучить ряд вопросов о поведении инвесторов и ценных бумаг. В рамках данной работы было проведено исследование, в котором анализировались долгосрочные перспективы инвестирования в ценные бумаги коммерческих банков, представленные на фондовой бирже в Санкт-Петербурге на рубеже XIX–XX вв. Основой этому анализу послужила статья Л. И. Бородкина и Г. Е. Перельмана «Структура и динамика биржевого индекса дореволюционной России: анализ рынка акций ведущих промышленных компаний», которая стала «первой попыткой создать биржевой индекс, подобный индексу Доу-

Джонса, используя котировки акций ведущих российских предприятий конца XIX – начала XX века» [2]. Методика, используемая в нашей работе, аналогична той, которую использовали Бородкин и Перельман и оригинальная версия которой может быть найдена в “The Handbook of Financial Market Indexes, Averages and Indicators” [8]. В отличие от труда Л. И. Бородкина и Г. Е. Перельмана, целью которого стало выявление динамики индекса 1900-х гг. на основе деятельности промышленных предприятий, в данном исследовании преследовалась цель выяснить целесообразность инвестирования в российские компании финансового сектора на примере коммерческих банков. Кроме того, мы стремились понять мотивы выбора среднестатистическим инвестором промышленного или финансового сектора для вложения средств, которые и явились основными сферами анализа. Изучение данного вопроса было основано на формировании группы компаний банковского сектора. В данной работе анализ проводится для 11 организаций, крупнейших по капитализации. Таким образом, можно сказать, что построенные индексы не охватывают весь сектор коммерческих банков, однако они объективно отражают положение дел ведущих фирм, что и является целью по- строения индекса по методу Доу-Джонса. Мы рассматривали месячные котировки следующих компаний:

-

1) Санкт-Петербургский международный коммерческий банк;

-

2) Санкт-Петербургский учетный и ссудный банк;

-

3) Русский для внешней торговли банк;

-

4) Санкт-Петербургский частный коммерческий банк;

-

5) Волжско-Камский коммерческий банк;

-

6) Рижский коммерческий банк;

-

7) Русско-Китайский коммерческий банк (Русско-Азиатский коммерческий банк после объединения Русско-Китайского коммерческого банка и Северного банка в 1910 г.).

Полученные вычислительные результаты представлены на рис. 1–10, а также в таблицах капитального, совокупного и среднего ежегодного доходов (табл. 1–3) и соответствующих показателей для долгосрочного периода (табл. 4). Так же, как в работе Л. И. Бородкина и Г. Е. Перельмана, мы решили начать свой анализ с 1897 г., чтобы отразить ту базу, с которой наши показатели начали свое движение. Ценные бумаги, используемые для построения данных графических и числовых моделей, были выбраны на основе их репрезентативности, регулярного обращения и серийного характера доступных данных. Отвергались ценные бумаги, которые имели нестандартную структуру, как например, акции предприятий, которые подразделялись на классы с различной номинальной стоимостью.

Методология

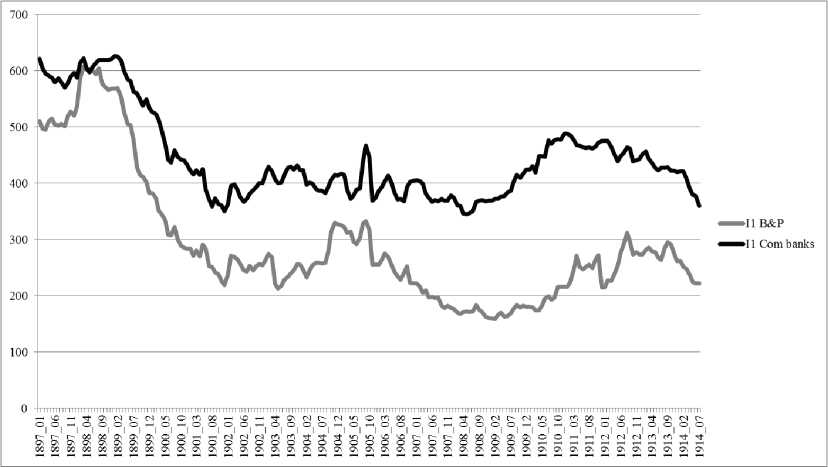

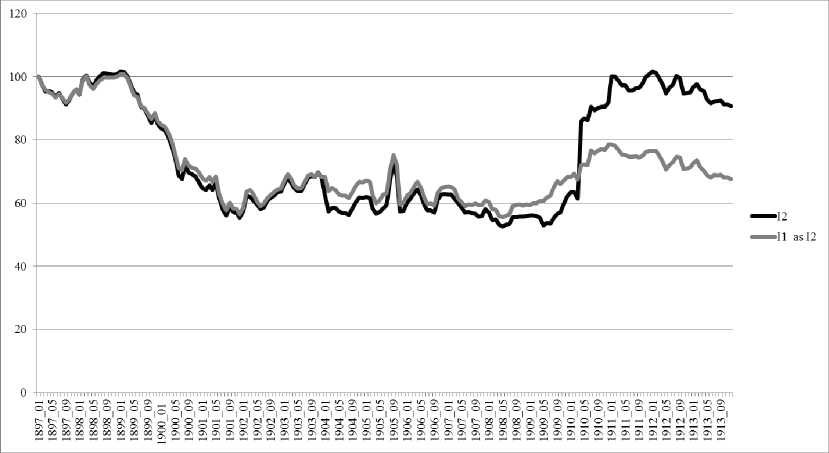

В рамках данной работы были построены несколько типов рисунков, отражающих поведение рынка. При этом можно отметить, что отличительная черта исследования заключается в его масштабе: информация представлена по месяцам, а не по годам (среднее значение за год или цена на конец года), как это принято в большинстве современных исследований. Прежде всего, стоит сказать о котировках акций каждой отдельной компании (см. рис. 1–7), которые отражают не только среднее значение стоимости одной ценной бумаги, но и наибольшее и наименьшее значение за тот или иной месяц. Основные индексы (см. рис. 8–10), рассматриваемые в данной работе, можно разделить на два типа аналогично работе Бородкина и Перельмана: среднеценовые (I1) и равновзвешенные (I2) показатели. Для сравнительного анализа данные по среднеценовым показателям были приведены в соответствие с методом построения равновзвешенного индекса и представлены на рис. 9 (I1 as I2): первое значение среднеценового индекса принималось за 100, а последующие значения рассчитывались по методологии равновзвешенного индекса. Рис. 8 демонстрирует сравнительную динамику между среднеценовым индексом финансового сектора, построенного в рамках данной работы, со среднеценовым индексом Бородкина – Перельмана, а рисунок демонстрирует агрегированный индекс коммерческих банков и промышленного сектора (компании, рассматриваемые Бородкиным и Перельманом).

При построении среднеценовых индексов, о которых говорилось выше, использовалась достаточно стандартная процедура построения индекса Доу-Джонса (DJIA – Dow Jones Industrial Average). Данный показатель является самым старым и наиболее известным индикатором поведения фондового рынка. Чарльз Генри Доу, один из основателей фирмы «Доу-Джонс и Компания», впервые опубликовал свой фондовый индекс в июле 1884 г. в информационном бюллетене компании Customer’s Afternoon Letter – это издание в конечном счете развилось в Wall Street Journal.

Оригинальный фондовый индекс Ч. Доу в момент времени t (Ryj ) рассчитывался как среднее арифметическое цен акций 11 компаний, которые составляли его композицию:

Интересно, что 9 из 11 первоначальных компонентов индекса представляли собой железнодорожные компании, что говорит об их экономическом значении в конце XIX в.

Чарльз Доу изначально создал свой индекс для того, чтобы дать грубую оценку среднего уровня цен на фондовом рынке и определить направление движения цен в агрегированном состоянии. Аналогичный механизм построения индекса можно проследить в ранних индексах Carli (арифметическое среднее соотношений цен), Dutot (отношение арифметических средних цен) и Jevons (геометрическое среднее соотношений цен).

Сегодня DJIA оценивает поведение акций 30 ведущих компаний, которые котируются на Нью-Йоркской фондовой бирже.

Индекс в момент времени t ( ) рассчитывается следующим образом:

При этом d – это текущий делитель. Отметим, что если в последнем определении представляет собой надлежащее арифметическое среднее, то d должно равняться 30. На практике значение d на сегодняшний день равно около 0,25. Такое отличие от теоретического значения объясняется проводимыми корректировками для сравнения индекса с его предыдущими уровнями. d корректируется в зависимости от дробления акций, дивидендов (если они выше 10 %) или изменений в компонентах акций, которые используются для построения DJIA.

Принципиальное отличие между DJIA и другими фондовыми индексами заключается в том, что он является взвешенным по цене индексом, а остальные – взвешенными по капитализации индексами. DJIA неявно взвешивает каждую акцию по ее цене (или эквивалентно каждой акции устанавливается постоянный количественный вес в числителе), поэтому изменение цены любого вида акций приведет к аналогичным изменениям индекса. Другим результатом построения индекса является то, что акции с более высокой ценой имеют большее влияние на индекс, чем акции с относительно низкой ценой (независимо от рыночной капитализации).

Корректировки проводятся для того, чтобы после изменений, о которых говорилось выше, среднее значение цены осталось прежним. Например, существуют три акции, соответственно торгуемые по 5 руб., 10 и 15 руб. Их среднее составляет 10 руб. Третья компания решила провести дробление акций в соотношение три к одному – это приводит к тому, что новые акции торгуются по 5 руб. При этом ничего не изменилось в стоимости инвестиций в данные акции, но средняя цена всех трех акций теперь составляет 6,67 руб. Таким образом, задача состоит в корректировке d так, чтобы среднее значение равнялось 10 руб. Подобная процедура корректировки используется, если проводились дополнительные выплаты дивидендов (более 10 %) или произошли изменения в композиции индекса. Плановые выплаты дивидендов не учитывают при построении DJIA.

При построении равновзвешенного индекса использовалась методология, представленная в работе Бородкина и Перельмана [2]. Значение индекса в январе 1897 г. принималось за 100, а для каждого следующего периода рассчитывалось по следующей формуле:

jV

^"^N^P^

где I – значение индекса;

N – количество компаний, акции которых принимают участие при расчете индекса;

P – цена акций.

Данные

Данные о выпуске акций в расчетной базе и рыночной капитализации были объединены из следующих источников: И. И. Левин «Петербургская биржа в 1899–

1912 годах и дивидендные ценности» [4], Л. И. Бородкин, Г. Е. Перельман «Структура и динамика биржевого индекса дореволюционной России: анализ рынка акций ведущих промышленных компаний» [2], проект «Динамика экономического и социального развития России в XIX – начале XX вв.» [6]. Эти показатели были перекрестно проконтролированы, насколько это было возможно, и ряд кандидатов для индекса, взвешенного по капиталу, просто были отброшены из-за недостатка точной информации. Конечно, как различия среди источников, так и неучтенные операции, которые не попали в биржевые сборники, существуют. Левин, например, приводит очень полезный перечень выпущенных ценных бумаг, но он оказался настолько неполным, что полагаться на него с учетом динамики выпуска акций того времени было просто невозможно. Особого внимания требует вопрос о сборе данных о цене акций. К сожалению, до написания данной работы достаточно трудно было найти информацию о котировках ценных бумаг финансового сектора экономики дореволюционной России по месяцам. Одним из наиболее ценных источников информации при написании данной работы послужили публикации международного центра по финансовым исследованиям Yale School of Management [5].

Данные о наибольшей и наименьшей цене акций за месяц рассматриваемых компаний были найдены в таких источниках, как «Ежегодник Министерства финансов» (публиковались только до 1905 г.) [3] и газета «Биржевые ведомости» [1]. На основе собранных материалов с помощью метода наименьших квадратов, а также при использовании сведений о начале работы и ликвидации компании были произведены отбор и идентификация средних месячных значений (по данным Yale School of Management) рассматриваемых предприятий. Прежде всего, для каждой фирмы за каждый месяц было рассчитано среднее арифметическое значение стоимости акций на основе наибольшей и наименьшей величины, найденных в «Ежегоднике Министерства фи- нансов» и газете «Биржевые ведомости». Затем путем минимизации квадратов остатков был произведен отбор предполагаемых компаний и на основе информации о деятельности предприятия установлена принадлежность котировок акций компании. Также было проверено соответствие среднего месячного значения наибольшему и наименьшему (среднее значение не должно выходить за рамки наибольшего и наименьшего показателей). Как уже было сказано, информация Yale School of Management содержала ряд пропущенных значений. В таких случаях мы обращались к газете «Биржевые ведомости», в которой представлены ежедневные (утренние и вечерние) котировки акций рассматриваемых компаний, и самостоятельно вычисляли средние значения на основе этой информации.

Анализ полученных результатовДинамика рынка в 1900-х гг.

Первое десятилетие XX в. было не самым лучшим временем для российских инвесторов. Конечно, резкое падение рынка в 1899–1901 гг. оставило достаточно места для развития новых компаний и отраслей, и к 1909 г. биржевой курс был восстановлен для дальнейшего восходящего движения, которое станет таким выгодным для инвесторов в последующие годы. Однако процесс восстановления был длительным и болезненным: немалую роль сыграли Русско-японская война и Первая российская революция 1905 г., а также другие пагубные факторы, которые значительно препятствовали Российской империи на ее пути к оживлению. Изменения в ожиданиях и настроениях, которые стали очевидными к 1909 г., пришлось ждать очень долго. Если говорить о поведении курса ценных бумаг на бирже, то десятилетие нового века, конечно, началось плохо. Однако кризис для консервативных инвесторов, предпочитающих долгосрочное инвестирование, вероятно, не был настолько суров, как его описывают некоторые авторы (см. табл. 3, 4). Но не стоит забывать, что приведенная статистика соответствует крупней- шим компаниям в своей отрасли. Поэтому инвестор, который вложился в них по цене, не сильно отличающейся от номинальной, продолжал получать определенный доход и в годы кризиса. Даже если ценные бумаги были куплены по цене в два раза больше номинальной, их держатель часто мог получить доход в виде дивидендов больший, чем доход по облигациям (нередко он превышал это значение больше, чем в два раза).

Рис. 9 демонстрирует, что показатель находился на уровне 100 пунктов в 1897 г., что было принято в качестве предпосылки как для равновзвешенного индекса, так и для переведенного средневзвешенного индекса. Затем последовали быстрое падение показателей до минимума в 50,9 и 51 пункт в декабре 1901 г. и возрастание до отметки 76,1 и 74,8 пункта в ноябре 1903 г. Индекс заканчивает десятилетие на уровне 71,2 и 73,3 пункта соответственно. На данном этапе достаточно отметить, что равновзвешенный индекс и пересчитанный индекс показывают схожую динамику за данное десятилетие с наибольшими различиями в 1904 г.

Табл. 2, предоставляющая данные о доходе на капитал и совокупном доходе для 1900-х гг., подтверждает трудности, которые испытывали российские инвесторы в первом десятилетии нового века. Капитальный доход для большинства ценных бумаг был отрицательным за исключением тех нескольких видов ценных бумаг, которые уже настолько сильно упали в цене, что не моги двигаться никуда, кроме как вверх. Дивиденды, особенно ценных бумаг коммерческих банков, обеспечивали подушку безопасности, где инвесторы могли получить приемлемую отдачу от вложенных средств.

Как было сказано ранее и подтверждено данными, российские инвесторы, конечно, стремились к «рынку быков» в конце 1900х гг. С надеждой на реабилитацию и восстановление доверия фондовой бирже, которое было нарушено Русско-японской войной и революцией 1905 г., изменение негативного отношения к ней заняло много времени.

Рынку стоило больших усилий выбраться из депрессии 1907–1908 гг. Постепенное изменение настроения населения в этот период за счет внушения веры, что Россия способна вернуть экономическое процветание, создало важные предпосылки для благополучия следующих годов.

Биржевой индекс для рынка ценных бумаг в 1910–1914 гг.

Инвесторы в целом достигли достаточно хороших результатов в последние годы существования биржи ценных бумаг. Некоторые добились этого посредством получения больших капитальных доходов на работе с популярными ценными бумагами, а другие – с помощью комбинирования доходов на капитал и дивидендов. Очевидно, что те, кто распродал свои инвестиционные портфели между 1910 и 1912 гг., заработали на этом чрезвычайно высокую прибыль. Другими словами, те, кто вышел из биржевой игры вовремя и перевел свои доходы в рублях в иностранную валюту до Первой мировой войны, оказался самым мудрым биржевиком из всех.

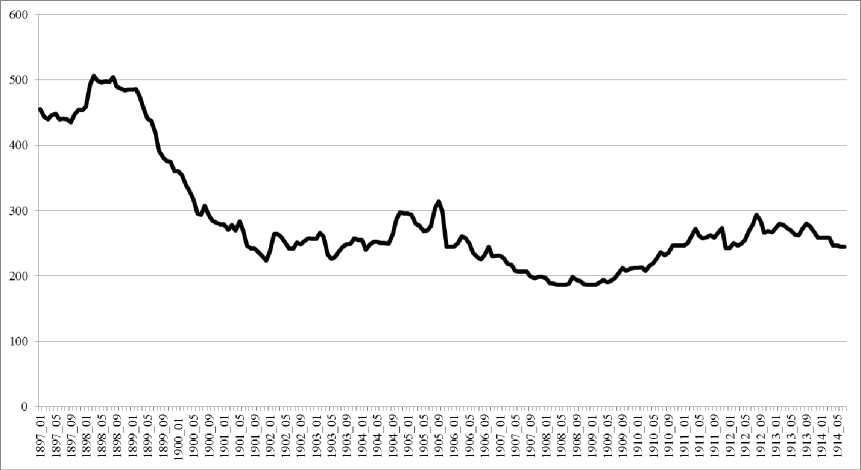

Рис. 10 иллюстрирует поведение составного индекса акций промышленных компаний и коммерческих банков, который находился на уровне 212,6 руб. в январе 1910 г., достигая пика в августе 1912 г. на отметке 293,3 руб. и заканчивая данный период в июле 1914 г. на уровне 244,7 руб. (на 15 июля). При этом в декабре 1911 г. индекс опустился до уровня 243 руб., что в очередной раз подтверждает присутствие пессимистичных настроений на рынке в преддверии закрытия фондового рынка. Необходимо отметить, что в соответствии с рис. 8 цены акций коммерческих банков оставались более стабильными по сравнению с ценными бумагами промышленных компаний, которые опустились до минимума в 212 руб. в декабре 1911 г.

Рис. 9, отражающий равновзвешенный индекс ценных бумаг рассматриваемого нами финансового сектора экономики, демонстрирует несколько более раннее достижение максимумов по сравнению со средневзвешенным совокупным индексом. Если равновзвешенный показатель достигает своего наибольшего значения в 101,6 процентных пунктов в декабре 1911 года, то пересчитанный средневзвешенный индекс – в декабре 1910 г. Равновзешенный показатель закончил период в июле 1914 г. на уровне 90,6 пункта (на 15 июля).

Если рассмотреть рис. 9, то можно сказать, что высокие уровни 1897 г. были достигнуты за рассматриваемый период. Как видно из данного рисунка, равновзвешенный индекс достигает значения 101,6 процентных пункта в декабре 1911 г., т. е. индекс превышает наибольшее значения 1897 г. на 1,6 процентных пункта. Кроме того, стоит отметить, что разницу, наблюдаемую между равновзвешенным и пересчитанным средневзвешенным индексом в последнем пятилетии существования фондового рынка, игнорировать просто невозможно. Отметим, что индекс Бородкина – Перельмана демонстрирует аналогичную динамику данных показателей. Авторы не дают объяснений этому феномену. Мы же в рамках данной работы можем предложить следующее объяснение: методология построения равновзвешенного индекса не предполагает пересчет, связанный с дополнительной эмиссией ценных бумаг, в отличие от средневзвешенного индекса. Исходя из рис. 9, можно отметить, что наибольшие различия между этими показателями начали прослеживаться в 1904, 1910–1913 гг. – периодах новой эмиссии акций значительным количеством компаний. Таким образом, можно сказать, что равновзвешенный рисунок дает необъективную картину в контексте новой эмиссии акций. Однако необходимо учитывать, что составной средневзвешенный индекс подвержен влиянию сильного падения или повышения акций.

Табл. 3, демонстрирующая доходы капитала и совокупный доход для 1910–1913 гг., показывает достаточно интересную картину. В целом средняя ежегодная отдача по ценным бумагам была достаточно позитивной. Изменчивость периода очевидна в массовой отдаче некоторых видов ценных бумаг, таких как Никополь-Мариупольское общество (122 % в среднем ежегодно) и «А. И. Манташев и К» нефтепромышленное сообщество (46 % в среднем ежегодно). В это же время другие предприятия медленно несли убытки или получали минимальный доход. Таблица показывает, что дивиденды оставались доминирующим компонентом совокупного дохода за исключением некоторых популярных видов ценных бумаг, отдача которых в основном заключалась в спекулятивном характере. Держатели акций коммерческих банков получали достаточные доходы, две или три пароходные компании восстановили свои позиции, а также процветали страховые компании ввиду прошедшей революции 1905 г. Процентные ставки способствовали этой тенденции.

Перспективы долгосрочного инвестирования в ценные бумаги на фондовой бирже в Санкт-Петербурге

Эффективное функционирование фондового рынка означает не только действенный инструмент для привлечения капитала и место проведения торговли, но и отстаивание длительных интересов инвесторов. Ряд таблиц и рисунков, приложенных к этой работе, наглядно показывают перспективы, которые имел среднестатистический инвестор на бирже в конце существования Российской империи. Рис. 8–10 демонстрируют поведение биржевых индексов ценных бумаг, обращающихся на фондовом рынке в Санкт-Петербурге, в промышленном и финансовом секторах. Табл. 3 и 4 показывают дивидендные доходы для широкого спектра ценных бумаг в течение нескольких лет. Табл. 5 и 6 предоставляют данные об отношении цены акции к доходу. Наконец, табл. 7 демонстрирует вычисления долгосрочных капитальных доходов, общей и ежегодной средней отдачи для ряда ценных бумаг в различных секторах. Таблицы в целом показывают, что инвестор, вкладывающий свои средства в широко распространенные российские ценные бумаги, обычно вел свои дела достаточно хорошо в долгосрочном периоде. Действительно, отдача от большого количества акций превосходит этот показатель по финансовым инструментам с фиксированным доходом.

На любом фондовом рынке особое значение имеет выбор момента для инвестирования. Ценные бумаги коммерческих банков и страховых компаний достигали минимальных значений в декабре 1901 г. и апреле 1908 г. и находили свои максимумы в ноябре 1903 г. и ноябре 1911 г. Акции промышленных предприятий (см. рис. 8) достигают минимума в 1901 и 1908 гг. и максимума – в 1898 и 1912 гг. Они полностью демонстрируют неразбериху, царившую на рынке в период Русско-японской воны и революции 1905 г.

На основе составного индекса (см. рис. 10) можно отметить максимальное значение в марте 1898 г. После данного пика тренд начинает устойчиво снижаться вплоть до минимума в апреле 1908 г. Несмотря на серьезную попытку восстановить возрастающую тенденцию, которая достигла наилучших показателей в 1903–1904 гг., индекс понижается снова до минимумов 1907–1908 гг., за чем следует значительный подъем, пики которого отражены в 1910– 1912 гг.

Все индексы на рис. 8–10 показывают значительный уровень повышательного движения. Рыночное падение, достигнув апогея после Русско-японской войны и революции 1905 г., было аномальным, но достоверно отразило положение дел в России и подготовило почву для рыночной эйфории, которая произошла в результате возвращения к обычному состоянию.

Наиболее удивительным феноменом является то, насколько были важны дивиденды как компонент совокупного дохода. Как уже было сказано, ценные бумаги оценивались преимущественно на основе своих дивидендов. Последние предоставляли ежегодный доход и обуславловали приверженность российских инвесторов минимизировать свои риски хотя бы фиксированным доходом, который, конечно, не мог сравниться с поступлениями по облигациям, но по большинству видов ши- роко распространенных акций выплачивался регулярно, что можно проследить в табл. 3 и 4. Такая «подушка безопасности», предоставляющая доход, была очень важна на фондовом рынке Российской империи. Данный факт можно считать особенностью фондового рынка, развившегося в стране с практически отсутствующими традициями капитализма.

Дивидендные доходы, показанные в табл. 3 и 4, демонстрируют достаточно высокий доход по большинству ценных бумаг, даже когда они покупались по рыночным ценам, которые значительно превышали номинальную стоимость. Поступления по дивидендам на конец года для ряда ценных бумаг страховых компаний и коммерческих банков в 1872, 1877, 1885, 1895, 1899, 1905 и 1913 гг. колеблются между наименьшим значением в 5,3 % (конец 1899 г.) и наибольшим – 10,3 % (конец 1877 г.). При этом на конец существования фондового рынка этот показатель достиг 6,4 % (конец 1913 г.). Для ряда промышленных, нефтяных и угольных компаний средние дивидендные доходы приблизительно такие же: 6,2 % (1895 г.), 6 % (1899 г.), 6,2 % (1905 г.) и 5,9 % (1913 г.).

Ожидание российских инвесторов кажутся достаточно обоснованными. При оценке состояния биржи на рубеже XIX– XX вв. многие обвинения выдвигаются против чрезмерности биржевых операций в Санкт-Петербурге и ущерба, который они принесли. Таким образом, подчеркивается неэффективность и несправедливость фондового рынка. Тем не менее ряд ценных бумаг страховых компаний и коммерческих банков в табл. 5 показывают коэффициент отношения цены к прибыли на уровне 25,9 в 1899 г. и даже более низкий уровень в 12,3 в 1913 г. Ценные бумаги промышленных, нефтяных и угольных компаний, представленные в табл. 6, имеют средний уровень данного показателя в 1913 г. на уровне 13,2. Если бы российский инвестор того времени смог использовать данный коэффициент и дивидендные доходы как меру, он был бы удивлен общей рациональностью своего рынка. На практике участники биржи были достаточно объективными в оценке компаний на основе активов и обязательств, дивидендов как функции от номинальной стоимости и чистой прибыли.

Табл. 8 подтверждает, что инвесторы, которые сохраняли курс на долгосрочную перспективу, не разочаровывались в своих ожиданиях. Фондовый рынок вознаграждал тех, кто рисковал, и для некоторых, таких как вкладчики Санкт-Петербургского международного коммерческого банка и Первой страховой компании, делал это достаточно щедро. В большинстве случаев доходность акций значительно превосходила отдачу от бумаг с постоянным доходом. Двукратное превышение средней ежегодной отдачи скорее было правилом, чем исключением.

Многие компании не дожили до 1913 г., будучи подвержены ликвидации или выкуплены, поэтому отдача от данных бумаг не может быть посчитана как для акций в табл. 7. Некоторые из них имели достаточно сильное положение в свои лучшие годы. Другие ценные бумаги были не такими прочными даже в «зените», что, как правило, сопровождалось недобросовестностью учредителей. В самых вопиющих случаях основатели предприятий извлекали выгоду из выпуска первоначальных акций без намерения поддерживать их курс и развивать бизнес. Конечно, в этих случаях инвесторы терпели убытки, но каждая такая компания должна рассматриваться индивидуально, чтобы понять, насколько большими были потери и в какой мере инвесторы получали компенсацию или доходы от продажи своих долей. В случае банкротства железнодорожных компаний они нередко выкупались государством, что гарантировало инвесторам достойный доход.

Табл. 7 концентрирует свое внимание не на неуспешных недавно созданных фирмах и тех, кто подвергся ликвидации. Она основана на тех компаниях, которые, будучи учрежденными на крепкой основе, управлялись рационально и стали предметом пристального внимания настоящих инвесто- ров, а не спекулянтов. Сюда можно отнести коммерческие и земельные банки, страховые, пароходные и торгово-промышленные компании.

Тем не менее акции многих компаний, имеющие хорошую репутацию, продолжали обращаться вплоть до 1914 г., даже если некоторые из них перестали быть объектом серьезной торговой активности. Покупка на долгий срок любого вида ценных бумаг коммерческих и земельных банков обещала хорошие перспективы. За редкими исключениями то же самое может быть сказано об акциях страховых компаний. Изменение биржевых парадигм привело к тому, что некоторые пароходные и промышленные предприятия перестали быть конкурентными или вышли из моды, что сопровождалось снижением цен их акций или даже ликвидацией. Тем не менее, как показывает табл. 7, рациональный инвестор мог почти ничего не опасаться. Напротив, он мог расслабиться и наблюдать за тем, как растет его богатство, игнорируя рыночные спады или даже пользуясь ими, чтобы увеличить свой инвестиционный портфель.

Конечно, трудно измерить доходы инвесторов, поскольку любые подобные вычисления требуют использования набора данных, которые не могут быть одинаковыми для различных индивидов. Дивидендные доходы зависят от конкретной цены, по которой ценная бумага котируется, и изменяются постоянно. Общий и капитальный доходы зависят от цен при покупке и продаже в конце периода. Поскольку в то время не было программ по реинвестированию, в данной работе использовалась простая аккумуляция дивидендов при расчете общего дохода инвесторов. Конечно, индивид мог периодически реинвестировать дивиденды в те же самые или другие акции или финансовые инструменты с постоянным доходом. Ставки последних регулярно изменялись, и каждый отдельный инвестор использовал свои фиксированные поступления по-разному. Поэтому крайне сложно оценить структуру доходов. Если бы это было сделано, то данные по общему доходу и сред- ние показатели ежегодной отдачи в табл. 7 были бы даже больше.

Стоит отметить, что инфляция оказывает эффект на реальную инвестиционную отдачу. Детальное изучение влияния инфляции находится за пределами данной работы, и оценка качества и применимости полученных результатов сама по себе ставит цель для нового более масштабного исследования.

Оценивая инвестиционные доходы, необходимо выделить период, когда все они просто рухнули в бездну 15 июля 1914 г. с приостановлением работы фондового рынка в Санкт-Петербурге. Последние вложения между 1914 и 1917 гг. не принесли значительной прибыли тем инвесторам, которые не смогли вовремя выйти из игры. Эти потери сопровождались коллапсом империи и частной собственности.

Также достаточно сложно сравнить инвестиционные доходы в Российской империи и других государствах. Следует отметить, например, что отдача по ценным бумагам в Германии в 1883–1912 гг. оценивалась в 8,3 % при значении показателя для государственных и корпорационных облигаций данного периода только на уровне 3,29 и 3,65 % соответственно. Отдача в США по ценным бумагам была оценена в 5,39 % в 1880–1889 гг. и 6,8 % – в 1900– 1913 гг. [9]. Ежегодный средний доход в табл. 7 показывает, что российские ценные бумаги были достаточно конкурентоспособными по сравнению с этими примерами. Конечно, следует учитывать различную методологию и курсы валюты. Тем не менее только одна из этих трех валют продолжила свое существование после Первой мировой войны. С учетом того что мы рассматриваем самые устойчивые компании, которые не прекращали свою деятельность за рассматриваемый период, следует отметить, что самым неустойчивым банком, чьи акции демонстрировали наибольшую волатильность, являлся Волжско-Камский, а самым устойчивым – Рижский.

На основе построенных биржевых индексов и проведенного анализа доходности ценных бумаг можно сказать, что сектор коммерческих банков был не менее значим, чем промышленный сектор в конце XIX – начале XX в. Особое значение в рассматриваемом периоде играли дивиденды как фактор, привлекающий и удерживающий инвесторов: большие суммы выплачивались владельцам ценных бумаг даже в периоды кризиса. Кроме того, стоит отметить, что фондовый рынок дореволюционной России не стоял на месте, и такие явления, как революция 1905 г. или Русско-японская война, не смогли переключить отношение инвесторов к фондовому рынку на негативное.

Рост внутреннего фондового рынка страны показал, что Россия способна приспосабливать западные экономические модели и придавать им динамику и мощь. Фондовая биржа в Российской империи окончательно установилась в последние годы ее существования в качестве механизма привлечения инвестиций и формирования капитала. Она была основным местом размещения акций предприятий среди большого спектра других финансовых и промышленных структур. Более того, биржа также являлась главным направлением для капиталов коммерческих банков, промышленных комбинатов и других крупных игроков на рынке, которые хотели учредить новые компании или расширить существующие. Последние годы существования фондового рынка показали, что биржа в качестве общественного института играла огромную роль в российской экономике. Но, к сожалению, начало войны в 1914 г. привело этот великий капиталистический эксперимент в Российской империи к концу.

Приложение

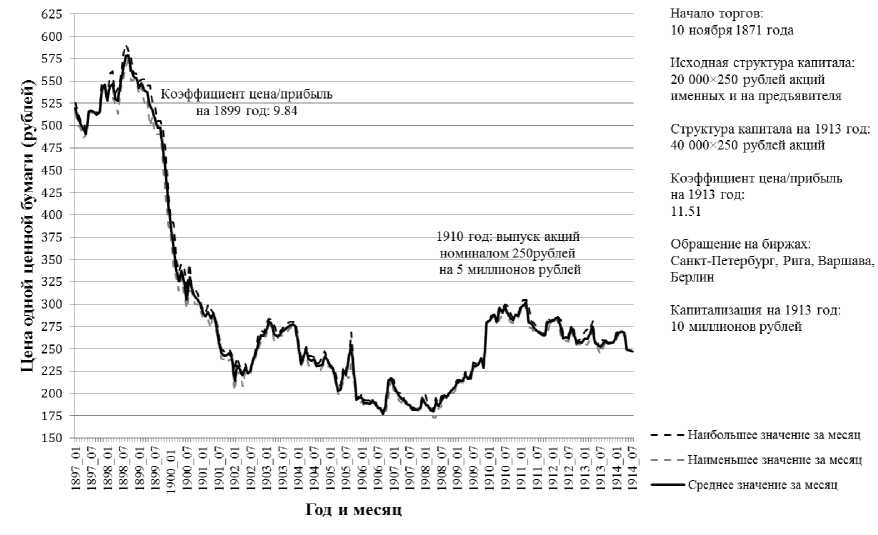

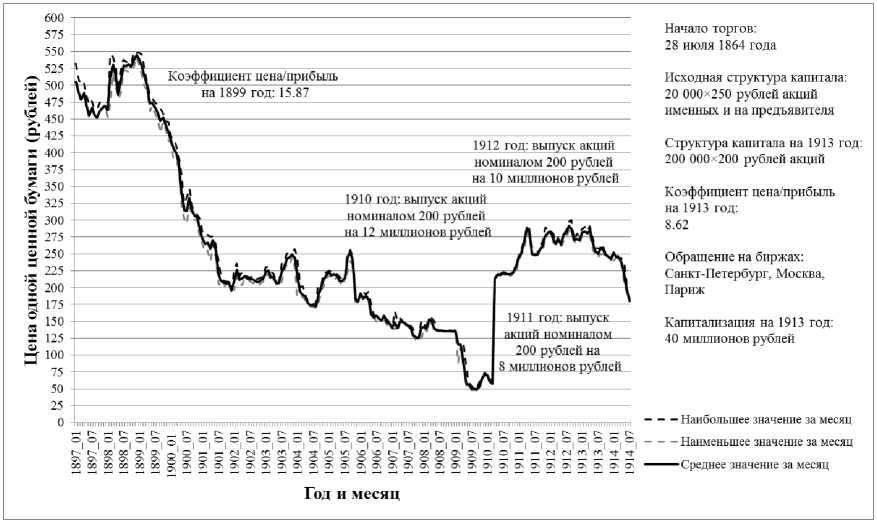

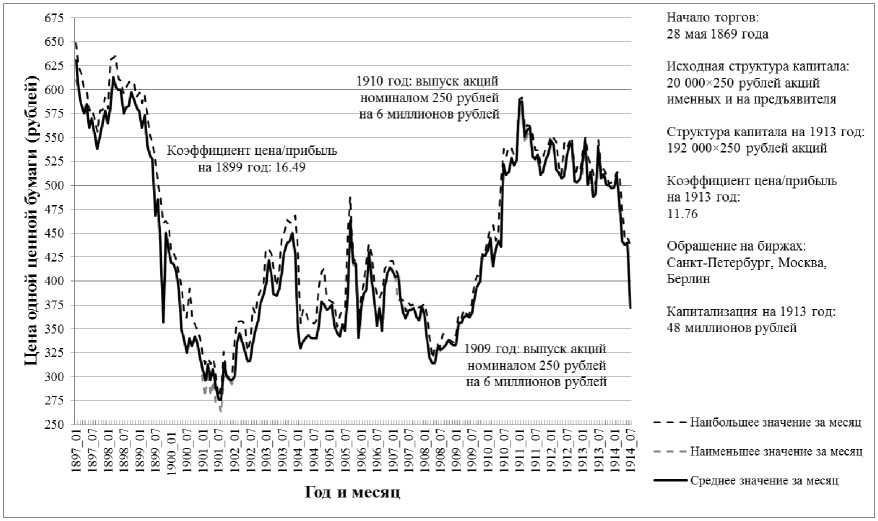

Рис. 1. Динамика цен акций Волжско-Камского коммерческого банка (1897–1914 гг.) [1; 3; 5]

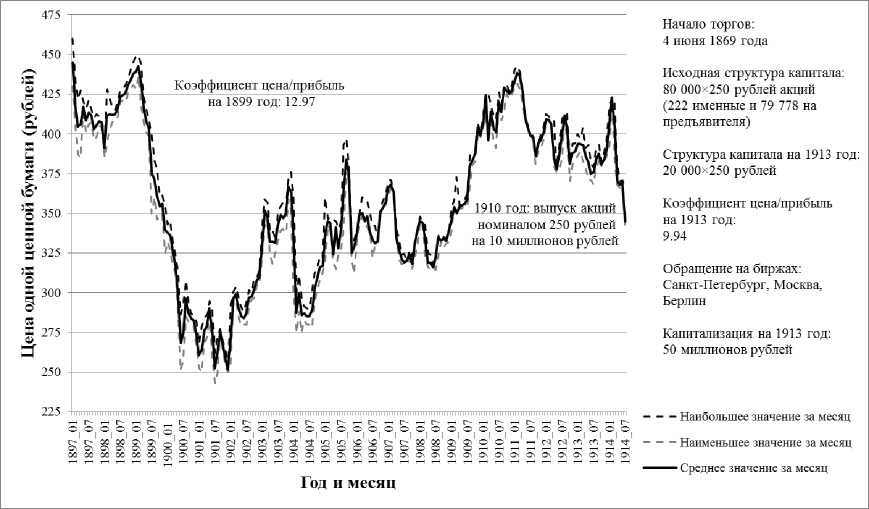

Рис. 2. Динамика цен акций Рижского коммерческого банка (1897–1914 гг.) [1; 3; 5]

Рис. 3. Динамика цен акций Русского для внешней торговли банка (1897–1914 гг.) [1; 3; 5]

Рис. 4. Динамика цен акций Санкт-Петербургского частного коммерческого банка (1897–1914 гг.) [1; 3; 5]

Рис. 5. Динамика цен акций Санкт-Петербургского учетного и ссудного банка (1897–1914 гг.) [1; 3; 5]

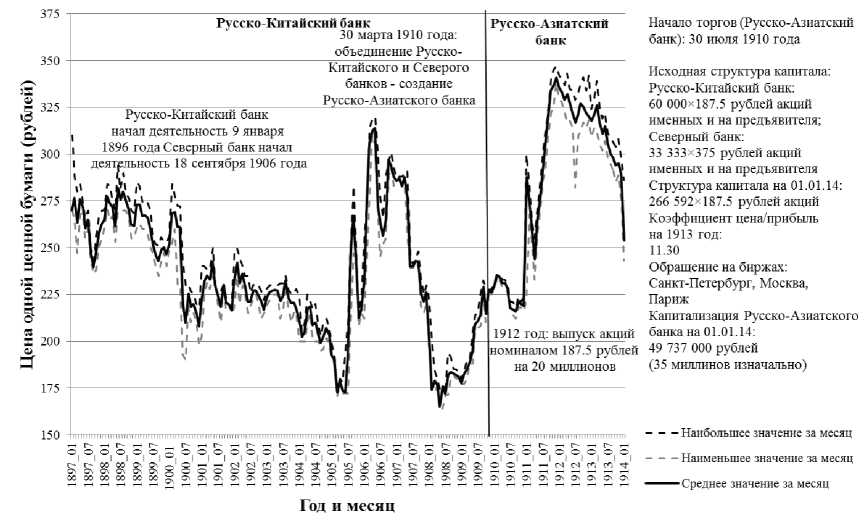

Рис. 6. Динамика цен акций Русско-Китайского/Азиатского банка (1897–1914 гг.) [1; 3; 5]

Рис. 7. Динамика цен акций Санкт-Петербургского международного коммерческого банка (1897–1914 гг.) [1; 3; 5]

Рис. 8. Динамика биржевых индексов промышленных компаний (I1 B&P) и коммерческих банков (I1 Com Banks) [1; 3; 5]

Рис. 9. Динамика равновзвешенного и средневзвешенного по методологии равновзвешенного индексов (1897–1914 годы) [1; 3; 5]

Рис. 10. Динамика агрегированного биржевого индекса промышленных компаний и коммерческих банков (1897–1914 годы) [1; 3; 5]

Таблица 1

Капитальный и совокупный доход по акциям компаний за десятилетие 1900-х гг. [3]

|

Название акции |

Цена на момент открытия, руб. |

Цена на момент закрытия, руб. |

Капиталь-ный доход, руб. |

Капиталь-ный доход, % |

Дивиденды, 1900– 1909, руб. |

Совокупный доход, % |

Средняя ежегодная отдача, % |

|

Первое российское общество страхования от пожаров |

1250 |

1190 |

–60 |

–4,8 |

653 |

47,44 |

4,74 |

|

Второе российское общество страхования от пожаров |

160 |

151 |

–9 |

–5,63 |

86 |

48,13 |

4,81 |

|

Общество страхования от пожаров «Саламандр» |

330 |

520 |

190 |

57,58 |

252,5 |

134,09 |

13,41 |

|

Страховая компания от пожаров «Россия» |

350 |

415 |

65 |

18,57 |

180 |

70 |

7 |

|

Санкт–Петербургский кредитный и учетный банк |

675 |

460 |

–215 |

–31,85 |

240,5 |

3,76 |

0,38 |

|

Санкт–Петербургский международный коммерческий банк |

441 |

431,5 |

–9,5 |

–2,15 |

232 |

50,45 |

5,05 |

|

Российский банк международной торговли |

349 |

402 |

53 |

15,19 |

200 |

72,49 |

7,25 |

|

Волго–Камский коммерческий банк |

1 215 |

880 |

–335 |

–27,57 |

583 |

20,41 |

2,04 |

|

Рижский коммерческий банк |

410 |

280 |

–130 |

–31,71 |

132,75 |

0,67 |

0,07 |

|

Азово–Донской коммерческий банк |

585 |

546 |

–39 |

–6,67 |

395 |

60,65 |

6,09 |

|

Российский торговый и промышленный коммерческий банк |

235 |

320,5 |

85,5 |

36,36 |

170,5 |

108,94 |

10,89 |

|

Санкт–Петербургско–Тульский коммерческий банк |

411 |

422 |

11 |

2,66 |

236,3 |

60,66 |

6,07 |

|

Харьковский земельный банк |

490 |

419 |

–71 |

–14,49 |

146,19 |

15,34 |

1,53 |

|

Бессарабский земельный банк |

650 |

635 |

–15 |

–2,31 |

439,75 |

65,35 |

8,53 |

|

Санкт–Петербургский частный ломбард |

243 |

183 |

–60 |

–24,69 |

128,6 |

28,23 |

2,82 |

|

Кавказская пароходная компания |

272,5 |

145 |

–127,5 |

–46,79 |

48 |

–29,17 |

–2,92 |

|

Черноморская пароходная и торговая компания |

600 |

465 |

–135 |

–22,5 |

250,5 |

19,25 |

1,93 |

|

Волжская пароходная компания |

56 |

75 |

19 |

33,83 |

6 |

44,384 |

–0,79 |

|

Баварский пивоваренный завод |

430 |

180 |

–250 |

–58,14 |

216 |

–7,91 |

–0,79 |

|

Пивоваренный завод Калашникова |

47 |

30 |

–17 |

–36,17 |

6,5 |

–18,09 |

–1,81 |

|

Санкт–Петербургская компания складирования и хранения товаров |

125 |

120 |

–5 |

–4 |

96 |

72,8 |

7,28 |

|

Черноморская цементная компания |

500 |

280 |

–220 |

–44 |

105 |

–23 |

–2,3 |

|

Компания Петербургского завода |

222,5 |

136 |

–66,5 |

–38,88 |

62 |

–11,01 |

–1,1 |

|

Общество Путиловских заводов |

109 |

109,5 |

0,5 |

0,46 |

39,5 |

38,7 |

3,67 |

|

Товарищество братьев Нобель (паи) |

14 000 |

11700 |

–2 300 |

–18,43 |

7200 |

35 |

3,5 |

|

Общество Брянского завода |

465 |

111 |

–354 |

–76,13 |

19,5 |

–71,94 |

–7,19 |

|

«Каспийское товарищество» |

7225 |

3825 |

–3400 |

–47,06 |

3200 |

–2,77 |

–0,26 |

|

«А.И. Манташев и К» нефтепромышленное сообщество |

208 |

126 |

–154 |

–55 |

79,5 |

–26,61 |

–2,68 |

|

Русское общество Гартмана |

147 |

210 |

63 |

42,86 |

70,5 |

90,82 |

9,08 |

|

Санкт–Петербургская газовая компания |

90 |

46 |

–42 |

–46,67 |

27,75 |

–15,83 |

–1,58 |

|

Первый лотерейный заем 1864 г. (5 % облигации) |

319 |

441 |

122 |

38,24 |

50 |

53,92 |

5,39 |

|

Второй лотерейный заем 1868 г. (5 % облигации) |

282 |

355 |

73 |

25,89 |

50 |

43,62 |

4,36 |

|

4 % рента 1894 г. |

99,625 |

89,875 |

–9,75 |

–9,79 |

40 |

30,36 |

3,04 |

Таблица 2

Капитальный и совокупный доход по акциям компаний, 1910–1913 гг. [ 3]

|

Название акции |

Цена на момент открытия, руб. |

Цена на момент закрытия, руб. |

Капиталь-ный доход, руб. |

Капиталь-ный доход, % |

Дивиденды, 19001909, руб. |

Сово-куп-ный доход, % |

Средняя ежегодная отдача, % |

|

Первое российское общество страхования от пожаров |

1190 |

1450 |

260 |

21,85 |

353 |

51,51 |

12,88 |

|

Второе российское общество страхования от пожаров |

151 |

200 |

49 |

32,45 |

48 |

62,91 |

15,73 |

|

Общество страхования от пожаров «Саламандр» |

520 |

525 |

5 |

0,96 |

147,5 |

29,33 |

7,33 |

|

Страховая компания от пожаров «Россия» |

415 |

660 |

245 |

59,04 |

161 |

97,83 |

24,46 |

|

Санкт–Петербургский кредитный и учетный банк |

460 |

471 |

11 |

2,39 |

122 |

28,91 |

7,23 |

|

Санкт–Петербургский международный коммерческий банк |

431,5 |

503 |

71,5 |

16,57 |

133,5 |

47,51 |

11,88 |

|

Российский банк международной торговли |

402 |

395 |

–7 |

–1,74 |

103,5 |

24 |

8 |

|

Волго–камский коммерческий банк |

880 |

872, 5 |

–7,5 |

–0,85 |

230 |

25,28 |

6,32 |

|

Рижский коммерческий банк |

280 |

260 |

–20 |

–7,14 |

73,75 |

19,2 |

4,8 |

|

Азово–Донской коммерческий банк |

546 |

601,5 |

55,5 |

10,16 |

147,5 |

37,18 |

9,29 |

|

Российский торговый и промышленный коммерческий банк |

320,5 |

333 |

12,5 |

3,9 |

91,5 |

32,45 |

8,11 |

|

Санкт–Петербургско–Тульский коммерческий банк |

422 |

449,5 |

27,5 |

6,52 |

110 |

32,58 |

8,15 |

|

Харьковский земельный банк |

419 |

440,5 |

21,5 |

5,13 |

103 |

29,71 |

7,43 |

|

Бессарабский земельный банк |

635 |

670,5 |

35,5 |

5,89 |

163 |

32,26 |

7,61 |

|

Санкт–Петербургский частный ломбард |

183 |

220 |

37 |

20,22 |

81 |

53,55 |

13,39 |

|

Кавказская пароходная компания |

145 |

200 |

55 |

37,39 |

52 |

73,79 |

18,45 |

|

Черноморская пароходная и торговая компания |

465 |

787,5 |

322,5 |

69,35 |

203 |

113,01 |

28,25 |

|

Волжская пароходная компания |

75 |

51,5 |

–23,5 |

–31,33 |

25 |

2 |

0,5 |

|

Баварский пивоваренный завод |

180 |

200 |

20 |

11,11 |

80 |

44,44 |

11,11 |

|

Черноморская цементная компания |

280 |

505 |

225 |

80,36 |

140 |

130,36 |

32,59 |

|

Брянские угольные шахты |

158 |

269 |

111 |

70,25 |

52,5 |

103,48 |

25,87 |

|

Николо–мариупольская компания |

51,25 |

269 |

217,75 |

424,88 |

32,4 |

488,1 |

122,02 |

|

Компания Петербургского завода |

136 |

236 |

100 |

73,53 |

43 |

105,15 |

26,29 |

|

Общество Путиловских заводов |

109,5 |

122,5 |

13 |

11,87 |

23 |

32,88 |

8,22 |

|

Товарищество братьев Нобель (паи) |

11700 |

18650 |

6950 |

59,4 |

3700 |

91,03 |

22,78 |

|

Общество Брянского завода |

111 |

178 |

67 |

60,36 |

24,5 |

82,43 |

20,61 |

|

«Каспийское товарищество» |

3825 |

3037,5 |

–787,5 |

–20,59 |

510 |

–7,25 |

–1,61 |

|

«А. И. Манташев и К» нефтепромышленное сообщество |

126 |

276,5 |

150,5 |

119,44 |

81 |

183,73 |

45,93 |

|

Бакинское общество |

308 |

674 |

386 |

116,83 |

125 |

159,42 |

39,85 |

|

Общество Коломенского завода |

160,5 |

140,5 |

–20 |

–12,48 |

33,5 |

8,41 |

2,1 |

|

Русское общество Гартмана |

210 |

207,5 |

–2,5 |

–1,19 |

28 |

12,14 |

3,04 |

|

Общество Русско–Балтийского завода |

350 |

201 |

–1,49 |

–42,57 |

20 |

–36,86 |

–9,21 |

|

Общество Мальцовских заводов |

360 |

287 |

–73 |

–20,28 |

72 |

–0,28 |

–0,07 |

|

Первый лотерейный заем 1864 г. (5 % облигации) |

441 |

520 |

49 |

17,91 |

20 |

22,45 |

5,61 |

|

Второй лотерейный заем 1868 г. (5 % облигации) |

355 |

404 |

49 |

13,8 |

20 |

19,44 |

4,86 |

|

4 % рента 1894 г. |

89,875 |

92,875 |

3 |

3,34 |

16 |

21,14 |

5,29 |

Таблица 3

Дивидендные доходы для акций ряда страховых, финансовых и пароходных компаний (%) [10]

|

1872 |

1877 |

1885 |

1895 |

1899 |

1905 |

1913 |

|

|

Первое российское общество страхования от пожаров |

9,28 |

9,94 |

9,35 |

5,63 |

5,60 |

5,71 |

5,72 |

|

Второе российское общество страхования от пожаров |

4,34 |

8,06 |

8,50 |

5,94 |

5,00 |

6,67 |

5,00 |

|

Общество страхования от пожаров «Саламандр» |

7,30 |

12,84 |

8,51 |

4,81 |

4,55 |

7,35 |

7,21 |

|

Санкт-Петербургское общество страхования |

7,41 |

7,94 |

7,27 |

5,43 |

0 |

8,89 |

3,65 |

|

Страховая компания от пожаров «Россия» |

6,43 |

4,19 |

5,71 |

5,88 |

6,44 |

|

Санкт-Петербургский международный коммерческий банк |

7,88 |

10,29 |

7,63 |

5,78 |

6,80 |

6,54 |

6,97 |

|

Санкт-Петербургский кредитный и учетный банк |

9,53 |

13,99 |

8,04 |

5,82 |

5,78 |

5,88 |

6,79 |

|

Российский банк международной торговли |

5,86 |

8,79 |

6,34 |

5,93 |

5,73 |

6,76 |

7,22 |

|

Санкт-Петербургский частный коммерческий банк |

9,52 |

7,41 |

6,33 |

6,26 |

6,24 |

5,62 |

7,72 |

|

Волго-Камский коммерческий банк |

8,33 |

12,00 |

8,06 |

5,33 |

5,84 |

7,14 |

6,30 |

|

Рижский коммерческий банк |

2,25 |

6,14 |

6,60 |

3,66 |

5,21 |

7,69 |

|

|

Сибирский коммерческий банк |

9,92 |

8,01 |

5,19 |

4,97 |

8,42 |

6,87 |

|

|

Азово-Донской коммерческий банк |

11,00 |

8,16 |

5,51 |

6,84 |

8,42 |

6,65 |

|

|

Санкт-Петербургско-тульский коммерческий банк |

9,35 |

8,84 |

5,55 |

5,84 |

8,36 |

6,23 |

|

|

Харьковский земельный банк |

11,93 |

9,60 |

11,20 |

5,92 |

6,11 |

6,13 |

|

|

Средний дивидендный доход для страховых и финансовых компаний |

7,17 |

10,31 |

7,88 |

5,96 |

5,30 |

6,95 |

6,44 |

|

Санкт-Петербургский частный ломбард |

5,03 |

11,46 |

6,87 |

6,00 |

5,56 |

5,41 |

7,27 |

|

Кавказская пароходная компания |

8,07 |

8,96 |

7,69 |

4,30 |

3,67 |

0,00 |

7,50 |

|

Черноморская пароходная и торговая компания |

8,03 |

23,01 |

7,18 |

5,16 |

6,17 |

6,74 |

7,62 |

Таблица 4

Дивидендные доходы для акций ряда промышленных, нефтяных и угледобывающих компаний, % [10]

|

1872 |

1877 |

1885 |

1895 |

1899 |

1905 |

1913 |

|

|

Баварский пивоваренный завод |

8,70 |

10,22 |

6,80 |

5,12 |

6,05 |

7,50 |

|

|

Черноморская цементная компания |

6,00 |

8,00 |

6,34 |

||||

|

Компания Петербургского завода |

16,85 |

6,00 |

5,51 |

6,25 |

5,93 |

||

|

Товарищество братьев Нобель (паи) |

2,00 |

4,73 |

6,43 |

8,87 |

6,97 |

||

|

Общество Брянского завода |

8,33 |

6,29 |

3,23 |

0,33 |

4,49 |

||

|

Брянские угольные шахты |

5,21 |

6,75 |

5,58 |

||||

|

Общество Путиловских заводов |

4,72 |

6,42 |

4,40 |

5,10 |

|||

|

Бакинское общество |

5,19 |

6,10 |

9,21 |

7,42 |

|

Общество Коломенского завода |

6,15 |

7,51 |

8,35 |

6,41 |

|||

|

Общество Русско-Балтийского завода |

9,40 |

7,15 |

10,94 |

4,98 |

|||

|

Общество Мальцовских заводов |

6,76 |

6,45 |

6,52 |

4,70 |

|||

|

«Каспийское товарищество» |

10,00 |

10,80 |

3,95 |

6,58 |

|||

|

Русское общество Гартмана |

0 |

6,95 |

3,37 |

||||

|

«А. И. Манташев и К» нефтепромышленное сообщество |

74,88 |

10,71 |

0 |

7,59 |

|||

|

Средний дивидендный доход |

6,24 |

5,97 |

6,23 |

6,90 |

Таблица 5

Коэффициент отношения цены к прибыли для ряда финансовых и пароходных компаний в 1899 и 1913 г. [10]

|

1899 |

1913 |

|

|

Первое российское общество страхования от пожаров |

17,86 |

14,11 |

|

Второе российское общество страхования от пожаров |

20 |

15,24 |

|

Общество страхования от пожаров «Саламандр» |

21,30 |

17,71 |

|

Страховая компания от пожаров «Россия» |

17,47 |

8,78 |

|

Санкт-Петербургский международный коммерческий банк |

18,49 |

11,76 |

|

Санкт-Петербургский кредитный и учетный банк |

15,59 |

6,68 |

|

Российский банк международной торговли |

12,97 |

9,94 |

|

Санкт-Петербургский частный коммерческий банк |

15,87 |

8,62 |

|

Варшавский учетный банк |

14,15 |

12,19 |

|

Волго-Камский коммерческий банк |

13,32 |

11,72 |

|

Рижский коммерческий банк |

9,84 |

11,51 |

|

Сибирский коммерческий банк |

17,11 |

10,06 |

|

Азово-Донской коммерческий банк |

12,35 |

13,22 |

|

Санкт-Петербургско-Тульский коммерческий банк |

14,86 |

|

|

Харьковский земельный банк |

12,24 |

|

|

Киевский земельный банк |

16,03 |

|

|

Среднее (финансовые компании/страховые компании) |

15,87 |

12,17 |

|

Санкт-Петербургский частный ломбард |

15,25 |

8,9 |

|

Кавказская пароходная компания |

27,25 |

6,86 |

|

Черноморская пароходная и торговая компания |

16,18 |

5,33 |

Таблица 6

Коэффициент отношения цены к прибыли для ряда промышленных, нефтяных и угольных компаний в 1913 г. [10 ]

|

Российская хлопковая фабрика |

24,55 |

|

Табачная фабрика «А. Н. Богданов и К» |

11,21 |

|

Черноморская цементная компания |

10,08 |

|

Компания Петербургского завода |

24,02 |

|

Товарищество братьев Нобель (паи) |

7,92 |

|

Общество Брянского завода |

14,91 |

|

Брянские угольные шахты |

6,9 |

|

Общество Путиловских заводов |

10,94 |

|

Никополь-Мариупольское общество |

14,06 |

|

Бакинское общество |

9,37 |

|

Общество Коломенского завода |

7,41 |

|

Общество Русско-Балтийского завода |

15,41 |

|

Общество Мальцевских заводов |

11,34 |

|

«Каспийское товарищество» |

12,11 |

|

Русское общество Гартмана |

20,64 |

|

«А. И. Манташев и К» нефтепромышленное сообщество |

9,15 |

|

Среднее |

13,2314 |

Таблица 7

Долгосрочные капитальные и общие доходы по акциям компаний [10]

|

Период |

Цена на момент открытия, руб. |

Цена на момент закрытия, руб. |

Капитальный доход |

Дивиденды за период, руб. |

Общий доход, % |

Ежегодный средний доход, % |

||

|

в рублях |

в процентах |

|||||||

|

Первое российское общество страхования от пожаров |

1870–1913 |

560 |

1450 |

890 |

158,83 |

3244 |

738,21 |

16,78 |

|

Второе российское общество страхования от пожаров |

1870–1913 |

195 |

200 |

5 |

2,56 |

575 |

297,44 |

6,78 |

|

Общество страхования от пожаров «Саламандр» |

1870–1913 |

268 |

525 |

257 |

95,90 |

1 288,25 |

575,84 |

13,09 |

|

Страховая компания от пожаров «Россия» |

1884–1913 |

260 |

660 |

400 |

153,85 |

582,04 |

377,71 |

12,59 |

|

Санкт–петер бургский кредит- 1871–1913 335 471 136 40,60 1 342,56 441,38 ный и учетный банк |

10,28 |

|

Санкт–пе тербургский международный 1874–1913 170 503 333 195,88 1 176,05 887,68 коммерческий банк |

22,19 |

|

Российский банк международной 1874–1913 231 395 164 71,00 802,55 418,42 торговли |

10,46 |

|

Волго–Камский коммерческий 1880–1913 385 872,5 487,5 126,62 1 830,5 602,08 банк |

15,84 |

|

Рижский коммер- 1875–1913 233,5 260 28,5 11,35 746,5 331,05 ческий банк |

8,49 |

|

Азово–Донской коммерческий 1875–1913 227 601,5 374,5 164,88 1 137,8 666,21 банк |

17,08 |

|

Российский торговый и промышленный 1894–1913 231 333 102 44,18 179 121,65 коммерческий банк |

8,08 |

|

Санкт–Петер- бургско–Туль- 1875–1913 215 449,5 234,5 109,07 917,66 535,89 ский коммерче ский банк |

13,74 |

|

Харьковский 1875–1913 280 440,5 160,5 57,32 888,73 374,73 земельный банк |

9,61 |

|

Санкт–петер бургский част- 1873–1913 119 220 101 84,87 512,5 515,55 ный ломбард |

12,57 |

|

Кавказская паро- 1872–1913 170 200 30 17,65 805,5 491,47 ходная компания |

11,70 |

|

Черноморская пароходная и 1880–1913 775 787,5 12,5 1,61 1 340,15 174,54 торговая компа ния |

5,13 |

|

Баварский пиво- 1873–1913 230 200 30 –13,04 981,5 413,70 варенный завод |

10,09 |

|

Брянские уголь- 1800–1913 288 269 19 –8,80 131,25 38,98 ные шахты |

2,78 |

|

Товарищество братьев Нобель 1885–1913 6100 18 650 12550 205,74 15,975 467,62 (паи) |

16,12 |

|

«Каспийское 1890–1913 1300 3 037,5 1737,5 133,85 2 400 318,27 товарищество» |

13,28 |

|

«А. И. Манташев и К» нефтепромышленное сообщество |

1890–1912 |

280 |

544 |

284 |

94,29 |

390 |

233,57 |

17,97 |

|

Бакинское общество |

1896–1913 |

385 |

674 |

289 |

75,08 |

585 |

227,01 |

12,61 |

|

Общество Брянского завода |

1892–1913 |

117,5 |

178 |

60,5 |

51,49 |

207,5 |

228,09 |

10,37 |

|

Компания Петербургского завода |

1885–1913 |

92 |

238 |

144 |

158,52 |

397,5 |

588,59 |

20,30 |

|

Общество Пути-ловских заводов |

1894–1913 |

75 |

122,5 |

47,5 |

63,33 |

88 |

191,33 |

9,57 |

|

Первый лотерейный заем 1864 г. (5 % облигации) |

1870–1913 |

157 |

520 |

363 |

231,21 |

220 |

371,34 |

8,44 |

|

Второй лотерейный заем 1868 г., (5 % облигации) |

1870–1913 |

155,25 |

404 |

248,75 |

160,23 |

220 |

301,83 |

8,86 |

|

4 % рента 1894 г. |

1894–1813 |

95,375 |

92,875 |

–2,5 |

–2,62 |

80 |

81,26 |

4,06 |

Список литературы Биржевой индекс ценных бумаг коммерческих банков на Санкт-Петербургской бирже в конце XIX-начале XX в

- Биржевые ведомости. 1897-1914.

- Бородкин Л. И. Структура и динамика биржевого индекса дореволюционной России: анализ рынка акций ведущих промышленных компаний/Л. И. Бородкин, Г. Е. Перельман//Экономическая история: Ежегодник. -М.: РОССПЭН, 2006.

- Ежегодник Министерства финансов, 1897-1905.

- Левин И. И. Петербургская биржа в 1899-1912 гг. и дивидендные ценности. Материалы для исследования/И. И. Левин//Вестн. финансов, промышленности и торговли. -1914. -№ 13. -С. 606.

- Международный центр финансов Yale School of Management . -Режим доступа: http://som.yale.edu/faculty-research/our-centers-initiatives/international-center-finance/data/historical-petersburg.

- Проект «Динамика экономического и социального развития России в XIX -начале XX вв.»: . -Режим доступа: http://www.hist.msu.ru/Dynamics/15.htm.

- Русские биржевые ценности. 1914-1915 г. -Петроград, 1915.

- Berlin H. M. The Handbook of Financial Market Indexes, Averages and Indicators/Н. М Berlin. -Hill School Education Group, 1990.

- Calomiris C. The Costs of Rejecting Universal Banking/С. Calomiris//Coordination and Information: Historical Perspectives on the Organization of Enterprise. -University of Chicago Press, 1995.

- Papp R. G. The Development of a Domestic Stock Market in St. Petersburg in Late Imperial Russia: dissertation/R. G. Papp. -Columbia University, 2001.