Биржевые фонды денежного рынка как инструмент стабильных инвестиций

Автор: Харченко Л.П., Кораблева О.Н.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 4 (154), 2025 года.

Бесплатный доступ

Значимым сегментом российского финансового рынка является биржевой денежный рынок Московской Биржи, который дает возможность заключать сделки РЕПО участникам рынка. Рыночный канал финансового посредничества, к которому относятся институты коллективного инвестирования, диверсифицирует финансирование, снижая чрезмерную зависимость от банковского сектора заемщиков на финансовом рынке. Представленное исследование направлено на выявление возможностей биржевых паевых инвестиционных фондов денежного рынка в период высоких процентных ставок на рынке. С этой целью был проведен анализ финансового рынка и финансового посредничества в современных условиях, выявлены ключевые факторы развития рынка капитала и денежного рынка на современном этапе, проведен анализ адаптации ценностного предложения на рынке коллективных инвестиций в условиях ужесточения политики Банка России по ключевой ставке, что привело к снижению биржевых индексов и падению рынка облигаций. При проведении исследования использованы следующие методы: систематизация, классификация, логический анализ, сравнительный анализ, синтез. Теоретический анализ проводился в сочетании с анализом эмпирического материала. Результатом исследования стало выявление роли биржевых паевых инвестиционных фондов денежного рынка как дополнительного рыночного канала финансирования экономики и одновременно инструмента стабильных инвестиций.

Финансовый рынок, финансовое посредничество, ключевая ставка, инфляция, денежный рынок, коллективные инвестиции

Короткий адрес: https://sciup.org/148331844

IDR: 148331844

Exchange-traded money market funds as a stable investment tool

A significant segment of the Russian financial market is the Moscow Stock Exchange money market, which makes it possible for market participants to enter into REPO transactions. The market channel of financial intermediation, which includes collective investment institutions, diversifies financing, reducing excessive dependence on the banking sector of borrowers in the financial market. The presented research is aimed at identifying the possibilities of exchange-traded mutual funds of the money market during a period of high interest rates on the market. To this end, an analysis of the financial market and financial intermediation in modern conditions was carried out, key factors of the development of the capital market and the money market at the present stage were identified, an analysis of the adaptation of the value proposition in the collective investment market was carried out in the context of tightening the policy of the Bank of Russia at the key rate, which led to a decrease in stock indices and a fall in the bond market. The following methods were used in the research: systematization, classification, logical analysis, comparative analysis, synthesis. The theoretical analysis was carried out in combination with the analysis of empirical material. The result of the study was to identify the role of exchange-traded mutual funds of the money market as an additional market channel for financing the economy and at the same time a tool for stable investments.

Текст научной статьи Биржевые фонды денежного рынка как инструмент стабильных инвестиций

Традиционная теория финансового посредничества выявила роль банков, как финансовых посредников, осуществляющих трансформацию капитала, сроков и риска финансовых активов. Базовыми видами деятельности банков являются операции по привлечению ресурсов от вкладчиков и их последующее распределение между заемщиками. Роль банков, согласно теории финансового посредничества, заключается в предоставлении ликвидности по требованию вкладчиков и гарантировании заемщикам получения денежных средств по их требованию, а также в управлении рисками, что является мотивом делегирования клиентом (принципалом) принятия решений относительно управления рисками посреднику (агенту) – банку.

Помимо банковского канала финансового посредничества, который играет ведущую роль в финансовом секторе, существует и рыночный канал финансового посредничества, который диверсифицирует финансирование, и, отчасти, снижает чрезмерную зависимость от банковского сектора. Тот факт, что инструменты финансового рынка дополняют банковское финансирование, делает финансовую систему более диверсифицированной, что положительно влияет на финансовую стабильность и на повышение устойчивости экономики в целом. Обеспечением ликвидности, наряду с банками, занимаются фонды денежного рынка, известные в мировой практике с 70-х годов 20 века. В России активно развиваются биржевые паевые инвестиционные фонды (БПИФ) денежного рынка. Управляющие компании БПИФов денежного рынка предоставляют ликвидность по требованию через биржевой механизм сделок РЕПО, гарантии по которым обеспечиваются со стороны инфраструктуры биржи.

Цель статьи – обосновать, что в период высоких процентных ставок биржевые фонды денежного рынка служат розничным инвесторам инструментом стабильных инвестиций. Объектами исследования выступили денежный рынок в России, а также услуги финансового посредничества на рынке коллективных инвестиций.

Теории финансового посредничества посвящен ряд фундаментальных работ зарубежных экономистов, основные результаты которых систематизированы в работах российских ученых. В исследовании А.В. Канаева изложены основы как ранней, так и современной теории финансового посредничества [12]. Также основные принципы теории финансового посредничества изложены в работах В.М. Старостина [24], А.Е. Абрамова [1] и других ученых. Теме коллективного инвестирования посвящен большой массив работ зарубежных и российских авторов. Среди них можно выделить труды зарубежных экономистов Дж.К. Богла [5], Д.С. Свенсена [21], У. Шарпа [9] и др.

Существующие исследования доверительного управления паевыми инвестиционными фондами как небанковского финансового посредничества на рынке коллективных инвестиций российскими авторами концентрируются, в основном, на небольшом круге вопросов: анализ деятельности паевых инвестиционных фондов как формы коллективных инвестиций на финансовом рынке; исследование эффективности управления портфелями паевых инвестиционных фондов; анализ влияния санкций на деятельность паевых инвестиционных фондов.

По мнению Л.Н. Андриановой и К.С. Старцева, паевые инвестиционные фонды являются привлекательным инструментом для розничных инвесторов [3]. Ю.А. Катышевский, В.В. Матвеев и О.А. Смирнова, сравнивая различные инвестиционные инструменты, дали основные характеристики ПИФам и ETFs с учетом их развития в условиях цифровизации экономики [13]. Э.В. Иноземцев и

Е.Б. Тарасов сделали акцент на необходимости развития ПИФов с пассивной стратегией управления активами [11]. М.М. Сорокина и Е.И. Дедюшко обобщили российский и зарубежный опыт управления активами ПИФов [23].

Состояние отрасли коллективных инвестиций и паевых инвестиционных фондов проанализированы также в работах Ю.С. Володина и В.В. Гребеника [6], А.А. Брянской и Н.И. Кравцовой [4], и др. А.Е. Абрамов, А.Д. Радыгин, М.И. Чернова проанализировали ограничения традиционных способов оценки эффективности деятельности паевых инвестиционных фондов акций и предложили в качестве метода оценки доходности и риска портфеля фонда акций использовать многофакторные модели ценообразования финансовых активов, разработанные с учетом специфики внутреннего фондового рынка [2]. К теме качества управления ПИФобращались также П.А. Паршаков [30], А.В. Семушин [22] и др.

Е.А. Колганова, а также Г.Т. Гафурова с соавторами исследовали ограничения, возникшие в связи с санкциями, на рынке коллективных инвестиций [8, 15]. Е.М. Попова, Ю.Б. Максименко, обсудив проблемы, возникшие на рынке коллективных инвестиций в условиях санкций, рассмотрели возможные варианты их решения и выявили тренд – ориентацию ПИФов на российские активы и инвесторов [19]. ПИФы денежного рынка, как бенефициары жесткой денежно-кредитной политики Банка России, подробно исследованы Ж.Н. Тропиной [24].

Материалы и методы

При проведении исследования использованы следующие методы: систематизация, классификация, логический анализ, сравнительный анализ, синтез. Теоретический анализ проводился в сочетании с анализом эмпирического материала. В качестве начала анализируемого временного периода выбран конец февраля 2022 г. (введение серьезных санкций против крупнейших банковских институтов России и инфраструктуры фондового рынка, повлиявших на многие процессы на российском финансовом рынке). Исследование проводилось по 1 квартал 2025 г. Информационную базу исследования составили: данные, публикуемые Банком России – ключевые показатели, характеризующие развитие экономики, а именно, данные о темпах роста ВВП и инфляции; данные по ключевой ставке; ставке RUSFAR; объему инвестиций и количеству пайщиков в БПИФах денежного рынка.

Результаты

Отправной точкой анализа развития финансового рынка в современных условиях целесообразно считать конец февраля 2022 года, когда были введены серьезные санкции против крупнейших банковских институтов России, а также Национального расчетного депозитария (НРД), вследствие чего часть бумаг российских инвесторов оказалась заморожена. Это послужило вызовом как банковской системе, так и финансовому сектору в целом.

По данным Банка России, на конец II квартала 2024 года на российском рынке ценных бумаг действовало 421 профессиональных участника рынка ценных бумаг, в том числе 186 кредитных организаций, осуществляющих услуги финансового посредничества и инфраструктурное обслуживание участников рынка. После падения 2022 на 1,4% по сравнению с предыдущим годом, уже в 2023 году российская экономика показала высокие темпы роста, который продолжился и в 2024 г. – рост ВВП составил и в 2023, и в 2024 годах по 4,1% по сравнению с предыдущими периодами, что явилось результатом значительных структурных преобразований в экономике [17].

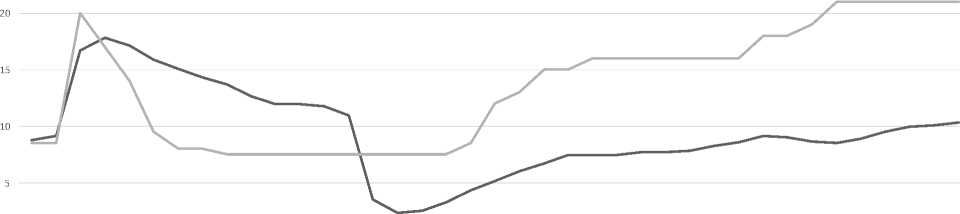

Преодолению шоков от санкций 2022 года и переходу к фазе быстрого восстановления и структурной трансформации способствовала мягкая денежно-кредитная политика. Начиная с середины 2023 года, внутренний спрос стал опережать предложение, что проявилось в ускоренном росте цен на фоне ослабления рубля. Это, в свою очередь, привело к росту инфляционных ожиданий и последующей реакции Банка России в виде повышения ключевой ставки. Инфляцию удалось затормозить, и по итогам года ее величина составила 7,4%. Однако с середины 2023 года инфляция стала расти, что неизбежно привело к политике ужесточения ключевой ставки Банком России, которая сохраняется по настоящее время (см. рис.).

Рост экономики в 2023 году благоприятно отразился и на финансовом рынке, показавшем рост во всех его сегментах. Существенно (на 5%) выросла доля безналичных платежей в розничном обороте, достигнув уровня 83,4%. Подготовка к внедрению цифрового рубля вошла в решающую стадию. Процессы цифровизации финансового рынка продолжились в прежнем темпе.

На рынке коллективных инвестиций в 2022 году наблюдался спад. Клиенты в доверительном управлении сократили горизонт инвестирования. В 2023 г. на фоне повышения процентных ставок денежный рынок стал одним из главных трендов инвестиций на финансовом рынке, а биржевые паевые инвестиционные фонды (БПИФы) денежного рынка стали востребованным продуктом у розничных инвесторов, интерес к ним продолжает расти. В 2023 году появилось 3, в 2024 году – 8, в начале 2025 года – еще один новый БПИФ денежного рынка, в результате их общее количество достигло 18; стоимость чистых активов БПИФов денежного рынка в январе 2025 г. составила свыше 1 трлн рублей.

Инфляция и ключевая ставка Банка России, %

^^^^»Инфляция ^^^^^ Ключевая ставка

Рис. Инфляция и ключевая ставка Банка России [14]

Основой стратегии ПИФов денежного рынка на Московской бирже являются сделки РЕПО, в которых их активы размещаются в обратное РЕПО с Центральным контрагентом под облигации федерального займа (ОФЗ) и клиринговые сертификат участия (КСУ). Участие Центрального контрагента, выступающего посредником между сторонами по сделке РЕПО, минимизирует риск неисполнения обязательств участниками сделки, а ценные бумаги, выступающие, фактически, залогом при краткосрочном финансировании, являются надежными, поскольку выпускаются Минфином РФ (ОФЗ) или специально сконструированы для обслуживания сделок РЕПО специалистами денежного рынка Московской биржи (КСУ). В качестве гаранта, центрального контрагента, выступает НКО ЦК «Национальный Клиринговый Центр».

Размещение и привлечение ликвидности осуществляется под процентные ставки, которые формируются на рыночных условиях. Московская биржа рассчитывает ставку RUSFAR, которая обычно близка к ключевой ставке Центрального Банка. Фонды денежного рынка в сделках РЕПО с КСУ стремятся к доходности, близкой к RUSFAR. Среднедневной объём торгов на денежном рынке Московской Биржи превышает 4 трлн рублей.

Фактором высокого спроса на БПИФы денежного рынка в 2023-2024 гг. как более ликвидной альтернативы банковским счетам, являются условия сохранения высоких процентных ставок. Согласно биржевой статистике, опубликованной Банком России, объемы инвестиций в БПИФы денежного рынка возросли за 2023 год более чем в 12 раз, достигнув 300 млрд рублей (23,8 млрд рублей на 1 июня 2023 года). В 2024 г. приток средств в биржевые фонды денежного рынка продолжался в течение всего года, достигнув в IV квартале максимума – 452 млрд рублей, при этом средневзвешенная доходность рублевых биржевых ПИФ денежного рынка за 2024 год составила 18,1%. В январе-марте 2025 г. начался отток средств из БПИФов денежного рынка. Большая часть оттока средств – 37,3 млрд рублей – пришлась на февраль. Причиной могли стать ожидания инвесторов получения большей доходности с помощью других инструментов финансового рынка.

Совокупность перечисленных факторов делает инвестиционные паи БПИФов денежного рынка в условиях высоких процентных ставок и неблагоприятного инвестиционного климата инструментом стабильных инвестиций, что подтверждается статистическими данными: за первые пять месяцев 2024 года среднедневные объемы торговли фондами денежного рынка показали рост в 15 раз по сравнению с аналогичным периодом 2023 года, достигнув уровня 7,7 млрд рублей. Общий объем операций с фондами денежного рынка в текущем 2024 г. превысил 812 млрд рублей [10]. Количество физических лиц, которые инвестируют в БПИФы денежного рынка на Московской бирже, в ноябре 2024 г. превысило миллион человек со средним размером вложений более 580 тыс. рублей, при том, что до августа 2023 года этот показатель не превышал 200 тыс. рублей [10].

Обсуждение

Уход иностранного капитала из банковского сектора страны в сочетании с серьезным санкционным давлением стали предпосылками развития нового ландшафта финансового рынка, что позволило активизировать его возможности сохранения сбережений, финансирования инвестиций, запустить новые продукты и финансовые инструменты, улучшить практики обслуживания клиентов на фоне успешного внедрения наиболее современных технологий. Анализ денежного рынка и связанных с ним биржевых паевых инвестиционных фондов показал, что среди причин роста интереса инвесторов к таким инструментам выделяют следующие:

-

1. Паевые инвестиционные фонды категории «биржевые» несут меньшие, по сравнению с другими типами ПИФов операционные издержки, дают преимущество высокой ликвидности [20].

-

2. Такие фонды избегают рыночного риска за счет получения прибыли на операциях РЕПО с центральным контрагентом [19].

-

3. Паи БПИФов денежного являются защитой от процентных рисков моментально реагируют не только на само изменение ключевой ставки, но и на ожидания таких изменений, а кроме того, в фондах денежного рынка, функционирующих на российском рынке практически отсутствует присущий облигациям кредитный риск, риск эмитента [25].

-

4. Сочетание рыночной доходности, надежности расчетов и концентрации ликвидности делают денежный рынок привлекательным. Порог входа в биржевые фонды денежного рынка является очень низким – 150 рублей. А поскольку паи фондов являются ценными бумагами, их можно покупать на индивидуальные инвестиционные счета (ИИС) и получать соответствующие налоговые вычеты [26].

Таким образом, БПИФы денежного рынка стали ответом на запрос инвесторов в связи с их инвестиционными предпочтениями в сложившихся условиях. Ряд управляющих компаний адаптировал актуальное ценностное предложение на рынке коллективных инвестиций в условиях ужесточения политики Банка России по ключевой ставке и сжатия фондового рынка, расширив линейку ПИФов в доверительном управлении: из двенадцати торгуемых в 2024 г. на Московской бирже БПИФов денежного рынка десять фондов начали торговлю своими инвестиционными паями с 2022 г. и позже. Помогая инвесторам получать рыночную доходность, зависящую от ключевой ставки, и защищая тем самым их активы от инфляции, доверительные управляющие БПИФов денежного рынка формируют инвестиционную базу на денежном рынке, позволяя пайщикам фондов осуществлять краткосрочное финансирование остальных участников рынка.

Финансовый рынок обладает потенциалом развития инструментов финансирования экономики. Правительство и Банк России окажут максимальную поддержку бизнесу по стимулированию первичных публичных размещений новых компаний таким образом, что капитализация российского фондового рынка по отношению к ВВП должна существенно. В условиях цифровизации экономики и финансового рынка финансовые инновации будут также способствовать реализации потенциала фондового рынка, обеспечению интересов всех категорий инвесторов, развитию конкуренции на финансовом рынке.

Заключение

В данном исследовании с целью определения состояния российского финансового рынка в период 2022-2024 гг. и выявления инструмента стабильных инвестиций для розничных инвесторов был проведен анализ финансового рынка в сегменте рыка облигаций, рынка акций и рынка биржевых паевых инвестиционных фондов денежного рынка, который показал, что в исследуемый период рынки облигаций и акций находятся под влиянием совокупности неблагоприятных факторов, в целом определяющих инвестиционный климат на рынке как неблагоприятный. В ответ на вызовы, в сложившихся условиях управляющие компании, осуществляющие доверительное управление ПИФами на рынке коллективных инвестиций, адаптировали ценностное предложение в виде формирования новых биржевых ПИФов денежного рынка, показывающих стабильную доходность в период высоких процентных ставок, являющихся альтернативой инструментам на рынке капитала.

Анализ показал, что в отличие от рынка облигаций и рынка акций, денежный рынок является дополнительным каналом краткосрочного финансирования экономики, наряду с коммерческими банками. Таким образом, гипотеза исследования подтвердилась – в период политики ужесточения процентных ставок Центральным банком инструментом стабильных инвестиций, и одновременно дополнительным каналом краткосрочного финансирования экономики становятся биржевые паевые инвестиционные фонды денежного рынка. Фонды денежного рынка предоставляют ряд преимуществ инвесторам в виде высокой ликвидности, доходности, низких операционных издержек, дают защиту от процентных рисков, имеют низкий порог входа, позволяют работать в рамках индивидуального инвестиционного счета и получать налоговый вычет.