Бизнес-анализ: сущность, цель и его значение в снижении вероятности банкротства компаний

Автор: Бжассо А.А., Шестопалько А.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (73), 2021 года.

Бесплатный доступ

В статье рассмотрены сущность, понятие бизнес-анализа, причины изменений в теории и практике анализа хозяйственной деятельности бизнес-структур. Описаны подходы проведения бизнес-анализа, результаты его применения и для каких целей провидится анализ. Отражена динамика банкротства компаний в РФ. Обоснованна роль бизнес-анализа, в решении задач по сбору и обработка информации об ожидаемых рисках, вероятности банкротства компаний.

Компании, риски, бизнес-анализа, структура, модель, управленческие решения, эффективность управления, вероятность банкротства, стратегия

Короткий адрес: https://sciup.org/170183280

IDR: 170183280 | DOI: 10.24412/2411-0450-2021-3-1-63-66

Business analysis: the essence, purpose and its significance in reducing the probability of bankruptcy of companies

The article considers the essence, the concept of business analysis, the reasons for changes in the theory and practice of analyzing the economic activities of business structures. It describes the approaches to conducting business analysis, the results of its application, and for what purposes the analysis is carried out. The dynamics of bankruptcy of companies in the Russian Federation is reflected. The role of business analysis in solving the problems of collecting and processing information about the expected risks, the probability of bankruptcy of companies is justified.

Текст научной статьи Бизнес-анализ: сущность, цель и его значение в снижении вероятности банкротства компаний

На современном этапе, в связи с появлением новых потребностей и задач, а соответственно и новых целей в деятельности компаний, имеют место быть серьезные изменения в теории и практике анализа хозяйственной деятельности бизнес-структур, как зарубежных, так и российских.

Соответственно, существенно изменились такие составляющие теории экономического анализа, как предмет, функции, принципы, технология проведения аналитических исследований.

Наряду с традиционными технологиями экономического анализа, в последнее время достаточно широкое развитие получили новые методы и подходы, которые удовлетворяют потребностям стратегического управления: непрерывное прогнозирование, учет влияния внешней среды, система сбалансированных показателей, модель экономической добавленной стоимости, учет и анализ затрат по видам деятельности и др.

В то же время традиционные направления экономического анализа, такие как анализ отклонений и их факторный анализ при проведении операционного анализа, коэффициентный анализ, который осуществляется в процессе финансовой диагностики предприятия, маржинальный анализ при обосновании управленческих решений были и остаются приоритетными направ- лениями в технологиях аналитических исследований. Следует заметить, что сводить экономический анализ только к «анализу отклонений», как это трактуется некоторыми экономистами, ошибочно. Анализ отклонений является лишь частным элементом в системе управления. Функциональная нагрузка экономического анализа гораздо глубже и весомее, чем простой анализ отклонений от плановых показателей. Что же касается стратегического вектора развития экономического анализа, то он становится неотъемлемым звеном любых этапов стратегического управления, а поэтому значительно усиливается роль, значение и место анализа в современных условиях.

Бизнес-аналитика это - процесс преобразования данных в информацию, то есть в новые знания, которые могут быть использованы для повышения эффективности и конкурентоспособности предприятия, обеспечивающий функции доступа и анализа информации, для принятия обоснованных управленческих решений.

Бизнес-анализ - это инструмент, который используется для выявления деловых потребностей и нахождения решений деловых проблем. Решения часто включают компонент разработки систем, но могут также состоять в совершенствовании процессов, организационных изменений или стратегического планирования и разработки политики.

Бизнес-анализ тесно связан с анализом требований, но нацелен на определение изменений для организации, которые нужны для того, чтобы организация достигла стратегических целей. Эти изменения включают изменения в стратегии, структуре, политике, процессах и информационных системах:

Бизнес-анализ предприятия - это комплексное изучение его деятельности, которое позволяет дать ей объективную оценку, выявить закономерности и тенденции развития, определить задачи, стоящие перед ним, вскрыть резервы бизнеса и возможные риски.

Надо отметить, что есть риски, не зависящие от эффективности корпоративного управления, а в большей мере вызваны ситуациями, связанными с производственной деятельностью, по этой причине минимизация негативных явлений, одна из важнейших задач руководства компаний [1].

Анализ предприятия или компании сосредотачивается на понимании потребностей бизнеса в целом, его стратегического руководства и идентификации инициатив, которые позволят бизнесу достичь стратегических целей.

В первую очередь, бизнес-анализ нужен для владельцев и топ-менеджмента предприятия, чтобы понять как работает предприятие, каково текущее состояние дел по реализации бизнес-целей, чтобы оценить возможности компании в реализации ее стратегических целей, как использовать имеющиеся возможности и мощности, что нужно изменить в организационной структуре, техническом плане, какие продукты и услуги, которые будут пользоваться спросом, нужно ввести в ближайшей перспективе.

Бизнес-анализ может проводиться как для оценки существующего положения дел в компании (организации, предприятии), так и для целей определения будущих потребностей. В большинстве случаев бизнес-анализ проводится с целью определения путей достижения поставленных целей, или преодоления препятствий на пути к реализации этих целей.

Для проведения комплексной оценки рисков и их влияние на бизнес-процессы, с применением подходов бизнес-анализа, целесообразно обратиться к специалистам и экспертам в этой области, в частности, сегодня широко востребованы услуги, как аудиторских организаций, так и внутренних аудиторов [2].

Профессионалы в области аудита, как внутренние аудиторы, так и внешние, позволяют руководству компаний всесторонне оценивать риски и делать прогнозный анализ их последствий, а так же разрабатывать различные варианты решения возможных или текущих проблем с целью снизить риски и минимизировать убытки от влияния негативных факторов [3].

Особенно актуально проведение бизнес-анализа и оценка рисков для бизнес-структур, которые являются участниками государственных проектов в рамках государственно-частного партнерства. Такие бизнес-структуры должны всесторонне и полно оценивать возможные риски, чтобы гарантировать реализацию и выполнение взятых на себя обязательств, обеспечить финансовую устойчивость, располагать достаточными средствами и в срок завершить проект [4].

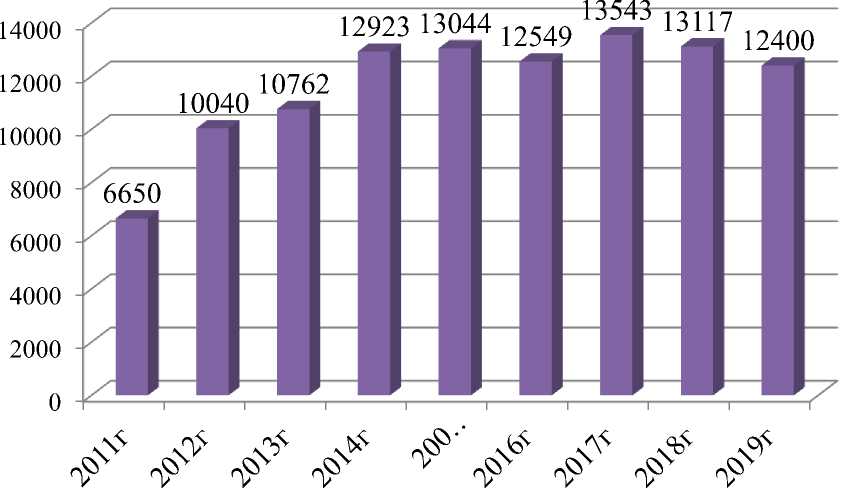

Кроме того, надо отметить, что статистика показывает, что возросло количество банкротств действующих предприятий. Динамика банкротств компаний представлена рисунке 1.

Рис. 1. Динамика банкротства компаний в РФ, тыс.

Анализ данных представленных на диаграмме 1 показывает, что в 2019 г. на 5,5% снизилось количество компаний признанных банкротами в сравнении с 2018 г. В целом же динамика банкротства в РФ остается стабильной. Скорее всего, снижение количества этого явления - временное, так как по данным статистики количество за- явлений о несостоятельности продолжает расти [5].

Таким образом, главной задачей бизнес-анализа является сбор и обработка информации об ожидаемых рисках, вероятности банкротства компании, с учетом намеченной траектории деятельности и развития.

Список литературы Бизнес-анализ: сущность, цель и его значение в снижении вероятности банкротства компаний

- Гукасян З.О., Толмачева О.И., Вайкок М.А., Мартынова Т.А., Бжассо А.А., Черминская Л.Г., Рыбянцева М.С., Тхагапсо М.Б., Халяпина О.Г., Галицкая Ю.Н., Пивень И.Г., Тишковская С.В. Формирование информационно-методического обеспечения оценки эффективности и качества корпоративного управления и практика его применения: монография // Кубан. гос. технол. ун-т. - Краснодар: Изд. ФГБОУ ВО "КубГТУ". - 2020. - 175 с.

- Бжассо А.А. Формирование информационной базы для оценки результативности управления корпорациями при реализации проектов с государственным участием // Экономика и предпринимательство. - 2019. - №6 (107). - С. 1285-1288.

- Грабивчук В.Я., Пивень И.Г. Роль внутреннего аудита и его взаимосвязь с системой управления рисками организации // Экономика и бизнес: теория и практика. - 2020. - № 4-2 (62). - С. 53-56.

- Пивень И.Г. Управление бизнес-структурами в рамках государственно-частного партнерства на современном этапе: проблемы и перспективы развития и взаимодействия с государством, вопросы оценки эффективности управления бизнес-структурами // Экономика и предпринимательство. - 2020. - №1 (114). - С. 655-660.

- Котлярова О.А., Бжассо А.А. Диагностика риска банкротства как основа экономической безопасности предприятия в современных условиях // Экономика и бизнес: теория и практика. - 2020. - № 2-1 (60). - С. 153-156.