Бизнес и представительная власть в Центральном федеральном округе РФ в 2000-2011 гг

Автор: Расторгуев Сергей Викторович

Журнал: Власть @vlast

Рубрика: Экспертиза

Статья в выпуске: 3, 2012 года.

Бесплатный доступ

В статье проанализирована динамика депутатского корпуса региональных законодательных органов в Центральном федеральном округе (ЦФО) в 2000-2011 гг. Проведен кластерный анализ депутатов от бизнес-сообщества. Проанализированы результаты перехода от мажоритарной избирательной системы к смешанной.

Метод средней арифметической величины признака, электоральный процесс, областные думы, мажоритарная избирательная система, смешанная избирательная система, кластер

Короткий адрес: https://sciup.org/170166281

IDR: 170166281

Текст научной статьи Бизнес и представительная власть в Центральном федеральном округе РФ в 2000-2011 гг

П редлагаемая статья основана на статистическом анализе депутатского корпуса представительной власти субъектов РФ Центрального федерального округа (за исключением Москвы) в 2000–2011 гг. Объектом исследования является представительство бизнес-сообщества в законодательных региональных органах – областных Думах, Законодательных Собраниях, областных Советах народных депутатов. Предмет исследования – динамика изменения представительства бизнеса в региональной законодательной власти, определение кластерной принадлежности депутатов от бизнеса, динамика кластерного представительства бизнеса в 2000–2011 гг.

Основная цель работы заключается в установлении роли бизнеса в формировании депутатского корпуса, который наряду с губернаторами определяет основные направления социальноэкономического развития региона посредством законотворческой деятельности и распределения бюджетных средств. Источниковой базой исследования выступают материалы сайтов областных избирательных комиссий и законодательных органов областей ЦФО (кроме Москвы)1. В связи с асинхронностью выборов в различных регионах ЦФО в данной работе исследована динамика представительства бизнеса в законодательных органах 3-го и 5-го созывов всех областей, кроме Липецкой, Московской, Орловской, Смоленской, где рассматриваются данные 2-го и 4-го созывов.

РАСТОРГУЕВ Сергей

Методология исследования основана на вычислении среднеарифметических показателей по 17 регионам, выявлении максимальных отклонений, расчете изменений среднеарифметических показателей за определенные временные периоды. Для построения гипотетической модели мажоритарной избирательной системы использу- ется метод моделирования. Его сущность заключается в экстраполяции результатов выборов по одномандатным округам на избирательные округа с пропорциональной системой.

Метод статистического анализа данных использован при определении кластерной принадлежности представителей бизнеса. В данной статье под кластером понимаются предприятия, участвующие в цепочке создания конечного продукта. Фиксация кластера происходила при наличии не менее 3 депутатов, представляющих предприятия цепочки создания конечного продукта. Классификация предприятий по критерию «федеральные» – «локальные» осуществлялась на основании официальных данных о компаниях в сети Интернет1. Критерием отнесения компании к федеральной группе служит наличие клиентов (покупателей конечной продукции компании) за пределами региона. Причем доля сбыта за пределы региона должна составлять существенную часть в структуре выручки. К локальной группе отнесены предприятия, которые либо сами позиционируют себя в качестве региональных, либо недостаток информации о небольшом предприятии дает возможность с большой долей уверенности предположить его локальность.

Для классификации депутатов законодательных органов на «бизнесменов», «политиков», «социальщиков» автор использовал материалы избирательных комиссий и областных представительных органов о профессиональной деятельности депутатов на момент избрания в органы законодательной власти. К категории «депутаты от бизнеса» отнесены собственники компаний, генеральные, исполнительные директора, индивидуальные предприниматели, т.е. реальные владельцы активов или лица, ответственные за принятие стратегических управленческих решений.

В категорию «депутаты-политики» вошли профессиональные депутаты и чиновники федеральных, областных, районных, городских органов власти, а также профессиональные партийные работники. К «депутатам-социальщикам» отнесены работники сферы образования, здравоохранения, культуры, пенсионеры, безработные, а также рядовые работники компаний, средний менеджмент, инже- неры, не являющиеся собственниками и не оказывающие влияния на принятие управленческих решений.

При выборах депутатов региональных законодательных органов у избирателей был выбор: отдать голоса, привести во власть, оказать доверие носителям различного типа капитала – экономического, политического, социального. Основные силы экономического капитала заключаются в обладании тремя ресурсами, которые можно охарактеризовать как «финансы», «работодатель» и «налогоплательщик». Финансовый ресурс позволяет косвенно «покупать» поддержку части избирателей за счет больших расходов на избирательную кампанию, прежде всего в СМИ. Ресурс работодателя позволяет вовлечь в сферу своего влияния работников предприятия и членов их семей, которые выступают как лояльные и вовлеченные выборщики. Ресурс налогоплательщика заключается в уплате региональных и местных налогов, за счет которых реализуются социально-экономические программы, создаются общественные блага. Особенно ярко два последних ресурса проявляются на крупных и градообразующих предприятиях.

«Политический капитал» также обладает тремя ресурсами: «административным», «сетевым», «легитимным». Под административным ресурсом понимается возможность использовать собственные должностные полномочия, авторитет и компетенцию государственного органа для оказания влияния на избирателей, политических оппонентов, СМИ. Сетевой ресурс связан с возможностью использовать деловые (связанные с осуществлением властных полномочий) и партийные связи с органами законодательной, исполнительной, судебной власти, бизнес-структурами, учреждениями социальной сферы. Ресурс легитимности основан на том, что профессиональный политик уже представляет интересы определенной группы граждан, т.е. имеет лояльный электорат.

«Социальный капитал» основан на ресурсах «морального авторитета» и «профессионализма». Под первым можно понимать как личное, так и организационное влияние представителей образования, здравоохранения, науки, культуры на местное сообщество. Ресурс морального авторитета также аккумулирует симпатии

Таблица 1

Распределение депутатских мандатов в ЦФО в 2000–2011 гг. при выборах областных законодательных органов власти по мажоритарной системе, %

|

Область |

Депутаты 2–3 и 4–5 созывов – «бизнесмены» |

Депутаты 2–3 и 4–5 созывов – «политики» |

Депутаты 2–3 и 4–5 созывов – «социальщики» |

|

Белгородская |

54–57 |

40–20 |

6–23 |

|

Брянская |

63–58 |

16–25 |

21–17 |

|

Владимирская |

40–57 |

14–29 |

46–14 |

|

Воронежская |

56–65 |

15–14 |

29–21 |

|

Ивановская |

65–41 |

15–36 |

20–23 |

|

Калужская |

50–50 |

13–13 |

37–37 |

|

Костромская |

64–55 |

18–30 |

18–15 |

|

Курская |

55–54 |

16–23 |

29–23 |

|

Липецкая |

44–54 |

44–22 |

12–24 |

|

Московская |

46–32 |

50–52 |

4–16 |

|

Орловская |

38–40 |

24–26 |

38–34 |

|

Рязанская |

39–54 |

44–37 |

17–9 |

|

Смоленская |

65–34 |

14–47 |

21–19 |

|

Тверская |

42–49 |

33–41 |

25–10 |

|

Тамбовская |

78–61 |

9–27 |

13–12 |

|

Тульская |

43–38 |

41–48 |

16–14 |

|

Ярославская |

60–34 |

30–62 |

10–4 |

|

Среднее значение |

53–49 |

26–32 |

21–19 |

«антиэкономистов» и «антиполитиков» – тех, кто не хочет видеть своими депутатами представителей бизнеса и власти. Это особенно наглядно проявляется по отношению к депутатам – пенсионерам и безработным. Ресурс профессионализма можно рассматривать как обладание уникальными профессиональными знаниями, умениями, навыками, высоко ценимыми и непосредственно используемыми в местном сообществе.

В таблице 1 представлены пропорции распределения депутатских мандатов среди носителей трех типов капитала в 17 областях ЦФО в 2000–2011 гг. при выборах областных законодательных органов власти по мажоритарной системе.

Наблюдается небольшой среднеарифметический рост численности депутатов-политиков за счет двух других категорий. Процент представительства депутатов-бизнесменов уменьшился в 9 регионах, депутатов-социальщиков – в 12 регионах, депутатов-политиков только в 3. На основе сравнения двух среднеарифметических рядов результатов выборов по мажоритарной и смешанной системе наблюдается тенденция снижения представительства бизнеса и социальщиков и рост представительства политиков. Однако данная динамика в чистом виде прослеживается только в 7 из 17 регионов: Брянской, Костромской, Курской, Смоленской, Тамбовской, Тульской, Ярославской обл. В 7 регионах депутаты от бизнеса увеличили свое представительство – это Белгородская, Владимирская, Воронежская, Липецкая, Орловская, Рязанская, Тверская обл.

Можно указать на некоторые предпочтения избирателей, которые устойчиво проявлялись на протяжении 3 избирательных циклов. «Вотчиной» бизнеса можно признать Тамбовскую обл., политиков – Московскую обл., социальный капитал был наиболее востребован в Калужской и Орловской обл. Бизнесменам труднее всего давались голоса избирателей в Тульской и Орловской обл., политикам – в Воронежской, Курской и Калужской обл., социальщикам – в Ярославской обл.

Далее предложена гипотетическая модель при распределении мест по мажоритарной системе на выборах депутатов 4-го и 5-го созывов в 2006–2011 гг. Результаты выборов по одномандатным округам экстраполированы на округа, где голосовали за партийные списки. Данная

Таблица 2

Распределение депутатских мандатов по мажоритарной системе на выборах 2000–

|

Область |

«бизнесмены» – «политики» – «социальщики» 2000–2002 гг. |

«бизнесмены» – «политики» – «социальщики» 2006–2011 гг. |

|

Белгородская |

54–40–6 |

65–11–24 |

|

Брянская |

63–16–21 |

60–23–17 |

|

Владимирская |

40–14–46 |

74–16–10 |

|

Воронежская |

56–15–29 |

70–19–11 |

|

Ивановская |

65–15–20 |

29–58–13 |

|

Костромская |

64–18– 18 |

61–33–6 |

|

Курская |

55–16–29 |

68–9–23 |

|

Липецкая |

44–44–12 |

64–18–18 |

|

Орловская |

38–24–38 |

50–17–33 |

|

Рязанская |

39–44–17 |

44–44–12 |

|

Смоленская |

65–14–21 |

43–43–14 |

|

Тверская |

42–33–25 |

42–47–11 |

|

Тамбовская |

78–9–13 |

80–16–4 |

|

Ярославская |

60–30–10 |

40–56–4 |

|

Среднее значение |

54,5–23,7–21,8 |

56,4–29,3–14,3 |

модель позволяет ответить на вопрос: в чьих интересах оказался переход к смешанной избирательной системе?

В таблице 2 приведены данные о пропорции распределения мест по мажоритарной системе на выборах 2000–2002 гг. и распределении мест по мажоритарной системе на выборах 2006–2011 гг. (последние данные и есть гипотетическая модель). При этом число областей сократилось до 14 в связи с тем, что Калужская, Московская и Тульская обл. перешли не к смешанной, а пропорциональной системе. Из-за выбытия трех областей также были заново пересчитаны среднеарифметические значения по каждой категории для 14 областей.

Какие выводы можно сделать по данной таблице? Для 14 областей среднеарифметические значения показателей по каждой категории (бизнес, политика, социаль-щики) по смешанной системе выглядят так: 50,9% – 31,4% – 17,7%. Таким образом, на примере гипотетической модели ясно прослеживается тенденция увеличения процента депутатов-политиков (на 5,6%), но при этом также увеличивается процент депутатов-бизнесменов (на 1,9%). Донором выступает социальный капитал, его потери составили 7,5%. Реально осуществившийся вариант выборов по смешанной системе по сравнению с вариантом гипотетической модели добавил депутатам-политикам 2,1% мандатов, социальщикам – 3,4% и отобрал у бизнеса 5,5% мандатов.

Конечно, данные изменения не носят революционного характера, однако позволяют сделать вывод: смешанная избирательная система увеличивает представительство политиков и социальщи-ков и уменьшает представительство бизнеса. Данный вывод объясняется тем, что победа в одномандатном округе требует, прежде всего, ресурсов «экономического капитала», а в рамках партийных списков шансы политиков и социальщиков сравниваются с шансами бизнеса.

Анализ представительства бизнеса в законодательных органах с позиций кластерной классификации позволяет исследовать активность и влиятельность бизнесменов разных отраслей, их способность объединяться для лоббирования общих интересов. Также прослеживается значимость тех или иных отраслей для избирателей, которые одновременно являются работниками и потребителями.

Кластеризация строится на основе нескольких допущений. В агропромышленный кластер объединены производители сельскохозяйственной продукции и пищевая промышленность, элеваторы. Строительный кластер состоит из предприятий, добывающих и производящих стройматериалы, проектирующих и строящих объекты. В топливно-энергетический

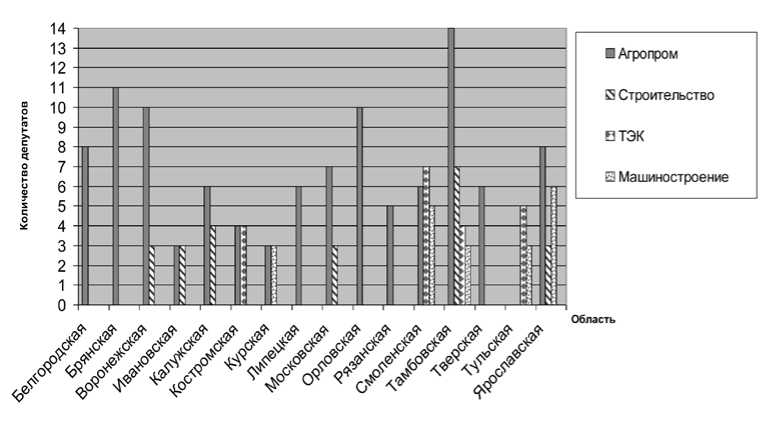

Рисунок 1 Число депутатов по кластерам в законодательных органах 2 - го и 3 - го созывов

кластер объединены энергетики, газо-вики, торговцы ГСМ. Ряд новых бизнесов — аудиторские, консалтинговые услуги, финансовые услуги, управление акти-вами, ИТ - бизнес, гостиничный бизнес — выделены в кластер «новая экономика». Кластер подсчитывался только в случае наличия не менее 3 депутатов в законода тельном органе.

В диаграмме, приведенной на рис. 1, представлены основные кластеры и число депутатов кластера в законодательных органах 2 - го и 3 - го созывов 2000—2002 гг. Во Владимирской обл. оба кластера носят региональный характер (торговля и про -изводство стеклотары кластерами не являются, поэтому область на диаграмме отсутствует).

Абсолютным лидером представитель -ства в законодательных органах, избран ных в 2000—2002 гг., является агропро-мышленный кластер — он преобладает в 11 из 17 регионов и представлен 107 депу-татами. Строительный кластер представ лен в 6 регионах 23 депутатами, маши -ностроительный — в 5 регионах 20 депу-татами, а ТЭК — в 4 регионах также 20 депутатами. Особенности региональной экономики проявляются в наличии тра диционных кластеров: Ивановская обл. — легкая промышленность, Костромская обл. — деревообработка, Курская обл. — добыча руды, Липецкая обл. — черная металлургия, Смоленская обл. — АЭС, обработка алмазов.

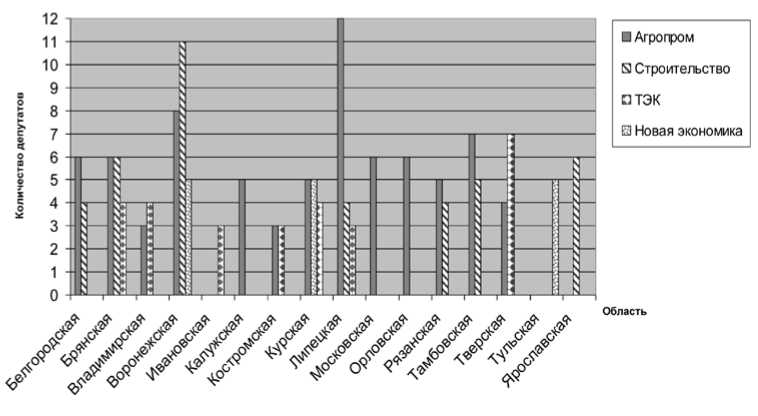

В следующей диаграмме представлены основные кластеры и число депутатов кластера в законодательных органах 4 - го и 5-го созывов 2006—2011 гг. (см. рис. 2).

В законодательных органах, избранных в период 2006—2011 гг. агропромышлен-ный кластер сохранил свое лидерство в 7 регионах и был представлен 76 депутатами. Строительный кластер увеличил пред -ставительство — 7 регионов и 40 депута-тов. Вырос кластер ТЭК — 7 регионов и 28 депутатов. Увеличился кластер торговли — 5 регионов и 23 депутата. В трех регионах появился кластер «новой экономики» с 14 депутатами. Существенно сократился кла стер машиностроения, который остался только в Ярославской обл.

О чем свидетельствует приведенная динамика? Во-первых, агропромыш-ленный кластер в ЦФО остается самым влиятельным — его поддерживают сель -ские избиратели, а в лице предприятий пищевой промышленности — и горо -жане. Во вторых, традиционные отрасли — машиностроение, металлургия, дере -вообработка, ювелирная отрасль, отчасти электроэнергетика — в эпоху нефтяного роста РФ свои политические позиции сдали. В третьих, наблюдается рост пред ставительства кластеров, нацеленных на конечного потребителя, — торговля, строительство, новая экономика.

В таблице 3 дана динамика представи тельства в областных законодательных органах бизнесменов, представляющих

Рисунок 2 Число депутатов по кластерам в законодательных органах 4-го и 5-го созывов

федеральные и локальные предприятия. Как правило, федеральный масштаб коррелирует с величиной компании (средняя или крупная), правом собственности на активы (владельцами зачастую являются московские холдинги) и, в некоторой степени, отраслевой принадлежностью (максимально – в машиностроении, металлургии, деревообработке, легкой промышленности). В представленных расчетах предприятия по транспортировке и продаже нефти, газа, производству и передаче электроэнергии рассматривались как локальные, т.к. их конечные потребители находятся в данном регионе, хотя по масштабам, собственности и получению ресурсов они далеко выходят за рамки региона. К локальным предприятиям относится большая часть компаний таких кластеров, как агропромышленный, строительство, торговля, ТЭК, «новая экономика», хотя среди них есть заметные исключения.

Из табл. 3 видно, что в целом «локализация» в законодательных органах последних созывов усилилась. Данная тенденция коррелирует с ростом кластеров торговли, строительства, ТЭК. Однако есть и исключения. Увеличилось относительное и абсолютное представительство депутатов-бизнесменов от федеральных пред -приятий в Белгородской, Воронежской, Костромской, Орловской, Рязанской обл. А в абсолютных цифрах представительство «федералов» также увеличилось в Липецкой и Тверской обл. Интересно, что в 6 из 7 областей (кроме Костромской) наблюдалось увеличение доли бизнеса по отношению к доле политиков и соци-альщиков. Таким образом, можно предположить, что депутатские мандаты для бизнесменов прирастали во многом благодаря крупным предприятиям.

В результате проведенного исследования можно сделать следующие выводы.

В законодательных органах регионов ЦФО в 2000–2011 гг. преобладали представители бизнеса (носители «экономического капитала»). На их долю в среднем приходится около половины всех депутатских мест. Активность бизнеса объясняется несколькими причинами. Статус депутата позволяет, с одной стороны, подстраховать активы фирмы от частного и государственного рейдерства, получить протекцию исполнительной власти, лояльность силовых структур, налоговых, таможенных органов. С другой стороны, помимо защитных целей, статус депутата предоставляет возможность расширить бизнес фирмы за счет участия в государственных закупках, государственных инвестиционных программах, путем получения кредитных и налоговых льгот. К тому же депутатская неприкосновенность гарантирует личный иммунитет, что представляется весьма ценной привилегией в условиях «особенностей российской правоприменительной практики».

Переход от мажоритарной системы к

Таблица 3

Процентное распределение представительства федеральных и локальных предприятий в законодательных органах в 2000–2011 гг.

|

Область |

Соотношение представителей федеральных и локальных предприятий в законодательных органах 2-го и 3-го созывов, % |

Соотношение представителей федеральных и локальных предприятий в законодательных органах 4-го и 5-го созывов, % |

|

Белгородская |

42–58 |

45–55 |

|

Брянская |

35–65 |

22–78 |

|

Владимирская |

40–60 |

21–79 |

|

Воронежская |

17–83 |

25–75 |

|

Ивановская |

52–48 |

33–67 |

|

Калужская |

26–74 |

22–78 |

|

Костромская |

28–72 |

30–70 |

|

Курская |

38–62 |

16–84 |

|

Липецкая |

56–44 |

33–67 |

|

Московская |

52–48 |

38–62 |

|

Орловская |

21–79 |

26–74 |

|

Рязанская |

21–79 |

32–68 |

|

Смоленская |

42–58 |

31–69 |

|

Тамбовская |

19–81 |

17–83 |

|

Тверская |

21–79 |

21–79 |

|

Тульская |

37–63 |

22–78 |

|

Ярославская |

43–57 |

29–71 |

смешанной привел к некоторому уменьшению представительства бизнеса и росту представительства «политического капитала», что объясняется одинаковыми стартовыми возможностями для всех трех групп кандидатов в рамках партийных списков. Гипотетическая модель показывает, что при сохранении мажоритарной системы представительство бизнеса в законодательных органах последнего созыва не сокращается, а возрастает.

Самым представительным кластером в органах законодательной власти в 2000–2011 гг. являлся агропромышленный кластер, объединяющий предприятия по производству и переработке сельскохозяйственной продукции. Это связано с отраслевой структурой регионов, сохранивших высокую долю сельского хозяйства и пищевой промышленности. Сельские избиратели поддерживают на выборах руководителей сельскохозяйственных предприятий, а горожане – руководителей предприятий пищевой промышленности, которые работают на локальном рынке. Строительный и топливно-энергетический кластеры также имели весомое представительство в законодательных органах регионов.

Основная тенденция в динамике кластерного представительства депутатов от бизнеса связана с сокращением или исчезновением представительства традиционных региональных кластеров, таких как машиностроение, черная металлургия, деревообработка, легкая промышленность, и ростом представительства депутатов от строительства, торговли, ТЭК и «новой экономики», что отражает процесс перехода лидирующих экономических и финансовых позиций в эпоху нефтяного роста России.

Отмечается тенденция увеличения представительства в законодательных органах региона депутатов от предприятий, работающих на местном рынке, и сокращения представительства депутатов от предприятий, работающих в нескольких регионах. Это обусловлено ростом числа депутатов от кластеров торговли, строительства, ТЭК, замкнутых на местных потребителей, и сокращением депутатов от традиционных кластеров, ориентированных на другие регионы. Исключение составили области, где, вопреки общей тенденции замены мажоритарной избирательной системы смешанной, представительство бизнеса в целом возросло.