Бюджетирование в бухгалтерском учете и контроле

Автор: Кузнецова И.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-1 (72), 2021 года.

Бесплатный доступ

В статье представлены теоретико-методологические аспекты бюджетирования, его функции, объекты, субъекты. Кроме того рассмотрена взаимосвязь учета и бюджетирования, которая представлена в виде рисунка. Далее были сделаны выводы о тесной взаимосвязи бюджетирования и контроля, которая может проявляться в двух типах: прямой и обратной. В конце исследования пришли к выводу, об особом значении бюджетирования в системе управления предприятия, аргументировав это сопоставлением их функций.

Бюджетирование, бухгалтерский учет, управленческий учет, контроль, анализ, взаимосвязь систем

Короткий адрес: https://sciup.org/170183173

IDR: 170183173 | DOI: 10.24412/2411-0450-2021-2-1-117-121

Budgeting in accounting and control

The article presents the theoretical and methodological aspects of budgeting, its functions, objects, and subjects. In addition, the relationship between accounting and budgeting is considered, which is presented in the form of a figure. Further conclusions were drawn about the close relationship between budgeting and control, which can manifest itself in two types: direct and reverse. At the end of the study, we came to the conclusion about the special importance of budgeting in the enterprise management system, arguing this by comparing their functions.

Текст научной статьи Бюджетирование в бухгалтерском учете и контроле

Страховой рынок развивается вслед за усложнением характера экономических отношений, поскольку возникают страховые риски, ранее не известные страховому делу и обществу в целом, что позволяет страховщикам создавать продукты, ориентированные на снижение данных рисков с точки зрения страхователей. Одним из таких направлений выступает экологическое страхование, связанное с вероятностью ущерба, причиняемого окружающей среде хозяйственной деятельностью страхователя. Особенностью данного вида страховых отношений выступает тесная связь между возрастающим уровнем воздействия человека на природу и выделением экологических рисков как отдельной сферы страховых интересов. Данное обстоятельство признается как государством, так и страхователями, но, на сегодняшний день, рынок экологического страхования определяется, в первую очередь, выполнением обязательных требований, а не добровольным заключением договоров в данной сфере.

Причины связаны с позицией большинства промышленных предприятий, деятельность которых связана с наибольшими экологическими рисками, по отношению к экологическому страхованию как дополнительным затратам, обусловленным вы- платой страховых премий, даже если использование подобных страховых продуктов позволяет передать страховщику значительные, с точки зрения возможных возмещений, риски. Другим противоречием развития современного экологического страхования выступает несовершенство механизмов страховой защиты, поскольку обязательство страховщика, как и в других видах страховых отношений, ограничено конкретной страховой суммой, в то время как обоснованно оценить возможный экологический ущерб в современных условиях невозможно. Связано это с разнообразием вариантов хозяйственной деятельности промышленности, каждый из которых может создавать различные по стоимостной оценке угрозы окружающей среде, что ведет к практической невозможности согласования обоснованного размера страхового возмещения, если речь идет о добровольном экологическом страховании.

Непосредственно под экологическим страхованием следует понимать передачу страховщику части рисков, связанных с возможным ущербом окружающей среде, причиненных производственной деятельностью страхователя. Данные о премиях по экологическому страхованию представлены на рисунке 1.

Добровольное

Обязательное

2015 г. 2016 г. 2017 г. 2018 г. 2019 г. 9 мес.

2020 г.

Рис. 1. Премии по экологическому страхованию за 2015 – 9 мес. 2020 г., млн. руб. [4]

Рынок экологического страхования сокращается по сумме привлекаемых страховщиками премий, причем в сегменте добровольного страхования сокращение за 2015-2018 гг. составляет 16,14%, при увеличении емкости в течение 2019 года на 19,68%. В сфере обязательного экологического страхования емкость рынка за 20152019 гг. сокращается на 53,77%, хотя наиболее существенным спад в данном сегменте был в 2016 году по сравнению с 2015 годом, он составил 46,33%.

Состояние рынка экологического страхования определяется, в первую очередь, его нормативным регулированием [1], поскольку сокращение объема привлеченных премий в сегменте обязательного страхования связано с уменьшением требований, действующих в отношении отдельных промышленных предприятий [2]. Причем связано оно с правилами формирования страховых тарифов, а не перечнем предприятий промышленности, обязанных страховать экологические риски.

Увеличение объема страховых премий в сегменте добровольного страхования в 2019 году определяется исключительно рыночными факторами [3]. Поскольку страховые продукты в данном сегменте приобретаются, в основном, крупным бизнесом, можно предположить, что подобная ситуация косвенно связана с введением демпфирующего механизма, поскольку он означает увеличение объемов переработки углеводородного сырья, как следствие, влечет за собой повышенные экологические риски для нефтяных компаний.

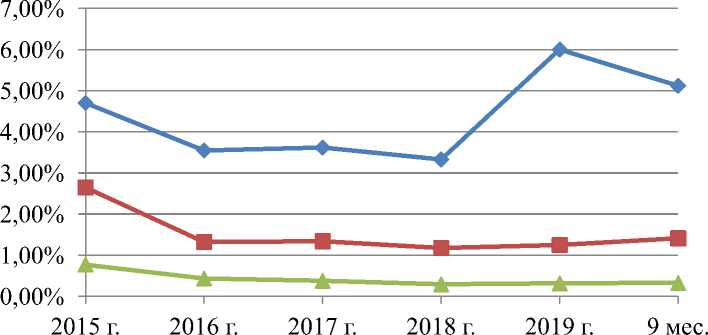

Доля экологического страхования в совокупном объеме премий как по сегментам страхового рынка, так и в целом невелика. Данные представлены на рисунке 2.

2020 г.

Рис. 2. Доля экологического страхования в общем объеме страховых премий за 2015 – 9 мес. 2020 г., % [4]

Добровольное Обязательное Всего

В сегменте страхования ответственности доля экологического страхования сократилась с 4,70% в 2015 году до 3,33% в 2018 году, но в 2019 году составила 6,00%.

Обусловлено это было не только ростом интереса к добровольному страхованию экологических рисков, но и сокращению емкости данного сегмента под влиянием перехода застройщиков от страховых механизмов к использованию счетов эскроу [5].

В 2015 году на обязательное экологическое страхование приходилось 2,65% всех страховых премий, связанных со страхованием ответственности, к 2018 году она сократилась до 1,17%, но в 2019 году составила 1,25%, а за 9 мес. 2020 года составила 1,41%.

На состояние данного сегмента влияют последствия либерализации тарифов по ОСАГО, а также последствия пандемии. В любом случае, общая доля экологического страхования в 2015 году составила только 0,77% премий по страховому рынку, сократившись в 2019 году до 0,32%. За 9 мес. 2020 года на этот вид страхования пришлось 0,33% страхового рынка.

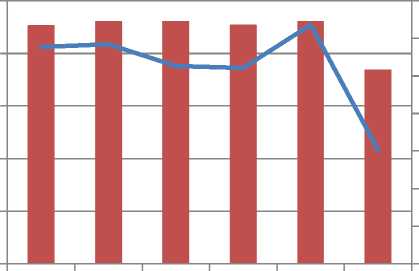

Количество договоров экологического страхования представлено на рисунке 3.

s 150000 я

О 3000 б

2500 я

2000 ° 5

►Д н

500 о ° м

^е Обязательное

^^^^^ Добровольное

2015 2016 2017 2018 2019 9 мес.

г. г. г. г. г. 2020

г.

Годы

Рис. 3. Количество договоров экологического страхования за 2015 – 9 мес. 2020 г., % [4]

Количество договоров в сегменте обязательного страхования экологических рисков остается практически неизменным, связано оно, в основном, с состоянием промышленного производства. За 20152019 гг. оно возросло на 1,80%.

В то же время, в сегменте добровольно- го экологического страхования количество договоров за 2015-2018 гг. сократилось на 9,64%, в 2019 году увеличение их количества составило 22,02%.

Если рассматривать показатель средней страховой премии, в сфере добровольного экологического страхования за 20152019 гг. он сократился на 8,98%. Это означает, что в добровольном порядке экологические риски стали страховать неболь- шие предприятия.

Вывод подтверждается средней ценой договора добровольного экологического страхования. В 2015 году она составила 245,9 млн. руб., в 2018 году возросла до 572,04 млн. руб., в 2019 году составила только 451,01 млн. руб.

Представленные данные позволяют сделать вывод об общем сокращении объ- сегменте обязательного страхования обусловлено снижением тарифов, а в сфере добровольного страхования экологических рисков связано с невысоким интересом бизнеса к данным страховым продуктам. В настоящее время формируется тенденция к расширению добровольного экологическо- го страхования, причем уменьшение средней страховой суммы позволяет предположить, что перспективы развития этого сегмента рынка связаны для страховщиков не с принятием рисков крупнейших промышленных предприятий, а с ориентацией на потребности средних производств. Использование данной возможности, помимо более гибкого подхода к формированию страховых тарифов и согласованию сумм принимаемых экологических рисков требует и формирования более активной позиции среднего бизнеса по отношению к экологическим рискам. Наряду с этим, наиболее значимыми положительными эффектами для бизнеса страховщики считают движение в сторону развития дистанционных продаж, ИТ-систем и повышения операционной эффективности [6].

емов экологического страхования, что, в

Список литературы Бюджетирование в бухгалтерском учете и контроле

- Вахрушина М.А. Бюджетирование в системе управленческого учета малого бизнеса: методика и организация постановки / М.А. Вахрушина, Л.В. Пашкова. - М.: Вузовский учебник: ИНФРА-М, 2018. - 114 с.

- Колесник Н.Ф. Учет и контроль расходов бизнес-процессов в системе бюджетирования / Н.Ф. Колесник, О.В. Шибилева // Бизнес. Образование. Право. - 2019. - №3 (48). - С. 58-63.

- Серебрякова Т.Ю. Управленческий учет: учебник / Т.Ю. Серебрякова, О.А. Бирюкова, О.Г. Гордеева; под ред. Т.Ю. Серебряковой. - М.: ИНФРА-М, 2018. - 553 с.

- Фишер М.В. Бюджетирование и функции бюджета // Новая наука: Теоретический и практический взгляд. - 2017. - № 2-1. - С. 203-206.

- Фолештяну С.В. Проблемы и важные составляющие системы бюджетирования // Факторы успеха. - 2019. - №1 (12). - С. 31-35.