Бюджетирование в системе управления финансами организации

Автор: Донецкая Д.В., Егоров М.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-1 (27), 2018 года.

Бесплатный доступ

В статье рассмотрена сущность бюджетирования в системе управления финансами организации, дано описание бюджета продаж (выручки), производства, основных материалов, трудовых затрат, производственных накладных расходов, запасов на конец периода, производственной себестоимости, коммерческих и административных расходов и прибыли.

Бюджетирование, планирование, учет, контроль, бюджетный процесс, бюджет продаж, бюджет производства, бюджет основных материалов, бюджет трудовых затрат, бюджет накладных расходов, бюджет прибыли, сводный бюджет

Короткий адрес: https://sciup.org/140280346

IDR: 140280346

Budget in the financial management system of the organization

The article considers the essence of budgeting in the organization's financial management system, the methodology for drawing up the sales (revenue) budget, production, basic materials, labor costs, production overheads, end-of-period inventories, production costs, commercial and administrative expenses and profits.

Текст научной статьи Бюджетирование в системе управления финансами организации

Как справедливо отмечают Б.Т. Жарылгасова и А.Е. Суглобов, сегодня многие предприятия в системе управления финансами почти не используют важнейшие управленческие инструменты, к которым относятся составление бюджета и контроль над его исполнением [ 4, с. 56 ] . Между тем, именно грамотное бюджетирование в системе управления финансами организации способно дать ей конкурентные преимущества, упрочить финансовое положение на рынке, устранить причины неэффективности работы отдельных подразделений и увеличить прибыль, что свидетельствует об актуальности выбранной для исследования темы.

По мнению Е.А. Яценко, «Бюджетирование – это производственнофинансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов» [ 8, с. 61 ] .

Авторы А.И. Алексеева, Ю.В. Васильев, А.В. Малеева и Л.И. Ушвицкий считают, что «бюджетирование – это процесс планирования будущей деятельности организации, результаты которого оформляются системой бюджетов» [1, с. 425].

На взгляд А.С. Булатовой, под бюджетированием следует понимать «метод распределения ресурсов, охарактеризованных в количественной форме» или «процесс принятия решений, через которые предприятие оценивает целесообразность притока и оттока активов» [3].

Бюджетирование - это «процесс использования информации для распределения ограниченных финансовых ресурсов в соответствии с приоритетными потребностями организации» [6, с. 21].

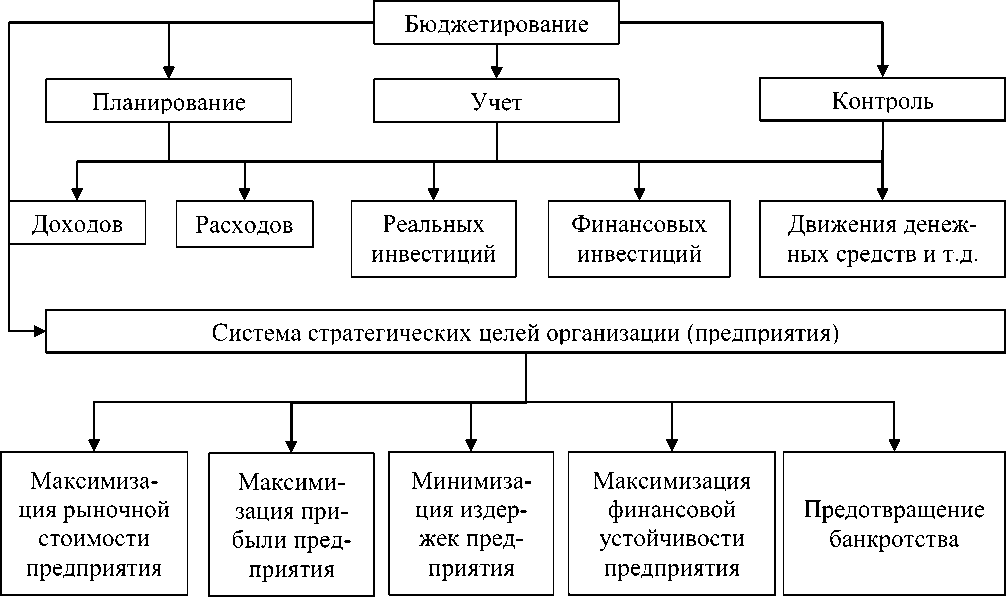

Мы считаем, что бюджетирование - это система планирования, учета и контроля продаж (выручки), производства, основных материалов, трудовых затрат, производственных накладных расходов, запасов на конец периода, производственной себестоимости, коммерческих и административных расходов, прибыли, реальных и финансовых инвестиций и др. показателей, всесторонне характеризующих финансово-хозяйственную деятельности организации, оформленная системой операционных и финансовых бюджетов, и направленная на реализацию стратегических целей предприятия. Общая схема бюджетирования финансово-хозяйственной деятельности коммерческой организации представлена на рисунке 1.

Рисунок 1 – Схема бюджетирования финансово-хозяйственной деятельности организации

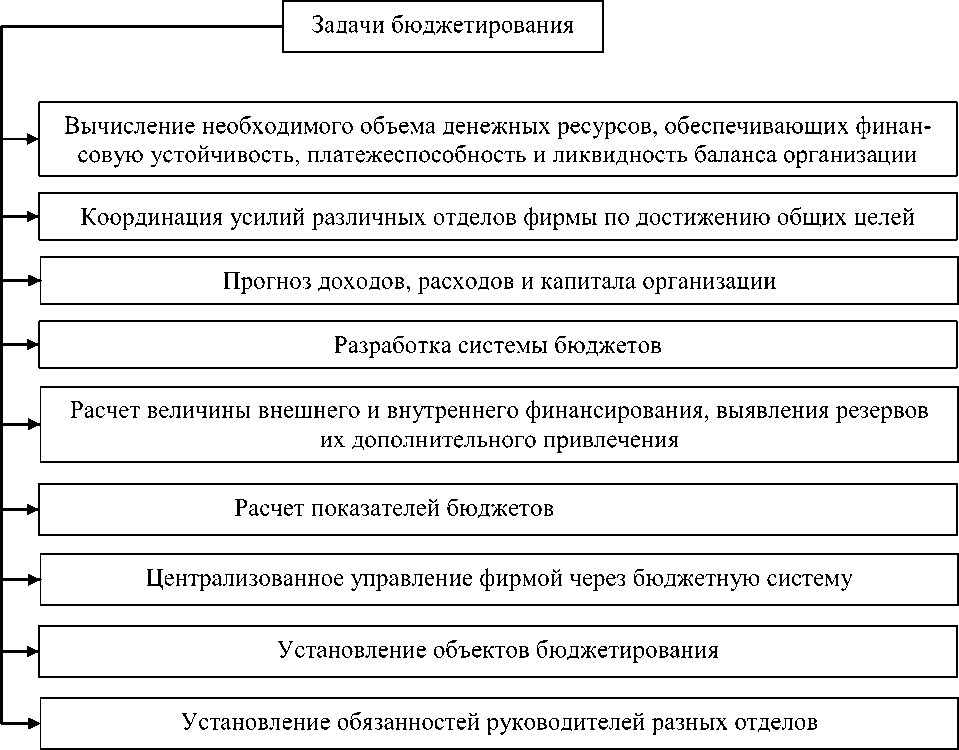

Главная цель бюджетирования заключается в планировании различных этапов бизнес-операций, координировании деятельности отделов организации и обеспечении эффективного контроля над ней [ 9 ] .

Для достижения этой цели бюджетирование призвано решать ряд задач (рисунок 2).

Рисунок 2 – Задачи бюджетирования

Авторы А.В. Кеменов и Н.А. Адамов предлагают классифицировать разрабатываемые организациями бюджеты на операционные, вспомогательные, специальные и основные. К операционным бюджетам эти авторы относят бюджеты центров финансовой ответственности, т.е. бюджет коммерческих расходов, бюджет накладных расходов, бюджет продаж, бюджет производства, бюджет снабжения, а также бюджет управления. К вспомогательным – бюджет коммунальных услуг, бюджет налогов, бюджет погашения кредита, бюджет труда. К специальным бюджетам А.В. Кеменов и Н.А. Адамов относят бюджеты отдельных бизнесов и проектов, а к основным – бюджет движения денежных средств, бюджет доходов и расходов, бюджет по балансовому листу, а также отчет о финансовых результатах [5]. Однако, основания для классификации бюджетов предприятия могут быть различными. Кроме того, даже организации, работающие в одной отрасли, могут составлять различные бюджеты.

Иную систему бюджетов коммерческого предприятия выделяют авторы Т.А. Беляева, М.Д. Вукович и А.В. Никитина (рисунок 3).

ОПЕРАЦИОННЫЕ БЮДЖЕТЫ

ФИНАНСОВЫЕ БЮДЖЕТЫ

|

Бюджет прямых затрат на оплату труда |

Бюджет коммерческих расходов |

Бюджет доходов и расходов |

|||||||

|

Бюджет движения денежных средств |

|||||||||

|

Бюджет общепро-извод-ственных расходов |

4 |

Бюджет производ-вод-ственной себесто- |

tj |

||||||

|

Бюджет выполнения работ, услуг |

|||||||||

|

Бюджет продаж |

1} |

||||||||

|

Прогнозный баланс |

|||||||||

|

Бюджет прямых материальных затрат |

Бюджет общепро-извод-ственных / управ-ленче-ских расходов |

||||||||

|

Бюджет капитальных расходов |

|||||||||

Рисунок 3 – Система бюджетов коммерческого предприятия по

Т.А. Беляевой, М.Д. Вукович и А.В. Никитиной [ 2, с. 61 ]

Принципы бюджетирования представлены на рисунке 4, по данным которого видно, что основных принципов бюджетирования пять – это прин- цип целесогласования, принцип приоритетности в отношении задач координации бюджетирования, причинности, ответственности и постоянства целей.

Принципы бюджетирования

|

—► |

Принцип целесогласо-вания |

Принцип требует, чтобы процесс бюджетирования начинался «сверху вниз». Это обосновывается тем, что нижестоящие руководители лучше знают ситуацию в своем подразделении и обеспечат реализуемость бюджетных величин. Далее путем согласования бюджетов между выше - и нижестоящими руководителями обеспечивается соответствие целей и конкретных планов предприятия. |

|

|

—► |

Принцип приоритетности в отношении задач координации бюджетирования |

Обеспечивает использование дефицитных средств в наиболее выгодных направлениях. В бюджете сознательно формируется направление «основного удара», при этом расходы на другие направления сокращаются. |

|

—► |

Принцип причинности |

Предполагает, что каждая плановая единица может планировать и отвечать только за те величины, на которые она может оказать влияние. |

|

—► |

Принцип ответственности |

— |

Предусматривает передачу каждому подразделению ответственности за исполнение его части бюджета и наделение полномочиями вмешиваться в случае необходимости в развитие ситуации с соответствующими координирующими мероприятиями. |

|

—► |

Принцип постоянства целей |

Предполагает, что установленные базовые величины не должны быть принципиально изменены в течение контрольного периода. |

Рисунок 4 – Принципы бюджетирования

Бюджетный процесс – это то, как организация собирается строить свой бюджет. Процесс составления бюджета должен быть документирован, четко определены задачи, обязанности и сроки. Процесс составления бюджета также включает инициативы по стратегическому планированию и предусматривает, что доход будет заложен в бюджет до расходов.

Исполнительный директор, как правило, играет значительную роль в бюджетном процессе, но сотрудники отдела, которые несут ответственность за соблюдение бюджетов, также должны участвовать в их создании. Как уже отмечалось выше, состав бюджетов, составляемых организацией, может быть различен, однако большинство компаний составляют бюджеты:

-

- продаж (выручки). При этом именно прогнозируемый объем продаж и является отправным моментом процесса бюджетирования. Ведь работа по составлению генерального бюджета начинается с составления этого бюджета, поскольку общая активность фирмы зависит от объема реализации продукции (работ, услуг). Подготовка бюджета продаж требует оценки текущей ситуации на рынке и прогнозирования рыночной позиции организации в последующий период. Учитываются как внутренние, так и внешние факторы. Затем бюджет продаж представляется в бюджетный комитет для рассмотрения;

-

- производства. При составлении бюджета производства следует учитывать зависимость производственной программы от планового объема реализации и от состава и размера запасов организации;

-

- основных материалов. Для оценки потребности материалов в стоимостном и количественном измерениях следует использовать данные производственной программы;

-

- трудовых затрат. При составлении этого бюджета следует использовать данные о составе трудовых ресурсов организации, форме и видов оплаты труда, премий и т.д.;

-

- производственных накладных расходов. Величина таких затрат связана с их составов и поведением в отношении объема производства;

-

- запасов на конец периода. Имея данные о запасах на начало периода, бюджете производства и основных материалов, можно рассчитать величину запасов на конец периода. Такая информация необходима не только для производственного бюджета, но и для отчета о финансовых результатах и составления прогнозного баланса организации;

-

- производственной себестоимости. При составлении данного бюджета следует использовать данные бюджета основных материалов, трудовых затрат, бюджета производственных накладных расходов, а также бюджета запасов на конец периода;

-

- коммерческих и административных (общепроизводственных) расходов. При составлении данного бюджета следует обязательно учитывать, что часть затрат зависит от объема продаж, а остальные – напрямую не связаны с ним;

-

- бюджет доходов и расходов. При этом, как отмечают И.В. Шевченко и А.А. Русак, – «Синхронизация денежных потоков компании (посредством бюджетирования доходов и расходов) обеспечивает баланс между величиной входящих и исходящих денежных потоков» [ 7 ] ;

-

- прибыли. Бюджет прибыли следует составлять на основе данных бюджета продаж (выручки), бюджета производственной себестоимости, а также коммерческих и административных расходов и бюджета доходов и расходов и т.д.

Таким образом, состав бюджетов в каждой организации может быть различным. Формат бюджета, который должен быть представлен высшему руководству организации не обязательно должен иметь уровень детализации, который видят сотрудники или члены финансового комитета. Используя подробные рабочие листы в качестве инструментов для создания «полного бюджета» и «сводного бюджета», члены финансового комитета должны иметь возможность углубиться в тот или иной показатель. Лучше всего ис- пользовать не готовые программные продукты, а самостоятельно подготовить бюджет, максимально учитывающий те или иные особенности организации.

Список литературы Бюджетирование в системе управления финансами организации

- Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - 2-е изд., перераб. и доп. - М.: КНОРУС, 2015. - 688 с.

- Беляева Т.А., Вукович М.Д., Никитина А.В. Бюджетирование как перспективный инструмент управления финансовыми результатами предприятия в условиях кризиса // Экономика устойчивого развития. 2015. № 3 (23). С. 56-63.

- Булатова И.С. Бюджетирование как инструмент организационно-финансового управления хозяйствующим субъектом // Экономика: теория и практика. - 2006. № 3 (12). С. 51a-58.

- Жарылгасова Б.Т., Суглобов А.Е. Бюджетирование как инструменты управления финансами коммерческих организации // Вопросы региональной экономики. - 2014. - №2 (Том19). - С. 56-60.

- Кеменов А.В. и Адамов Н.А. Функции управления финансами строительных организаций: источники финансирования и вопросы бюджетирования // Российский экономический интернет-журнал. - 2016. - С. 1-26. - URL: http://www.e-rej.ru/upload/iblock/c4e/c4e45cfb89a05d29d265b63f47c78814.pdf

- Шевченко И.В., Кощавцева А.С. Современные подходы к бюджетированию в муниципальных образовательных учреждениях // Экономика: теория и практика. - 2016. - № 4 (44). - С. 21-25.

- Шевченко И.В., Русак А.А. Особенности оптимизации денежных потоков компании // Экономика: теория и практика. - 2012. - № 1 (25). - С. 26-31.

- Яценко Е.А. Бюджетирование и основные функции бюджета для эффективного управления финансами в коммерческих организациях // Сборник статей XII Международной научно-практической конференции «Инновационные научные исследования: теория, методология, практика»: - Пенза.: Наука и Просвещение, 2018. - С. 61-63.

- Тупицын А.Л. Финансовый бизнес-план малого предприятия: Учеб. Пособие. - Новосибирск, Понятие, цель и задачи бюджетирования 2005. - 314 с. 2005 - URL: http://finlit.online/biznes-planirovanie-kniga/ponyatie-tsel-zadachi-45718.html