Бюджетное финансирование инновационных процессов в бизнесе

Автор: Винникова И.Е., Осипенко А.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-1 (79), 2021 года.

Бесплатный доступ

В статье рассматриваются основные направления развития и государственной поддержки инновационной инфраструктуры экономики страны, в том числе методы целевого бюджетного финансирования и льготирования, венчурного инвестирования, а также реструктуризации национальных институтов. Особое внимание уделяется вопросам совершенствования систем учета и контроля, обеспечивающих целевое и эффективное использование государственных финансовых ресурсов.

Бюджетные средства, инновационное развитие, инновационная активность, государственная поддержка, венчурное инвестирование, целевое использование бюджетных средств, финансовый учёт и контроль

Короткий адрес: https://sciup.org/170190200

IDR: 170190200 | DOI: 10.24412/2411-0450-2021-9-1-40-45

Budget financing of innovative processes in business

The article considers the main directions of development and state support of the innovative infrastructure of the country's economy, including methods of targeted budget financing and incentives, venture investment, as well as the restructuring of national institutions. Special attention is paid to the issues of improving accounting and control systems that ensure the targeted and effective use of state financial resources.

Текст научной статьи Бюджетное финансирование инновационных процессов в бизнесе

Инновационная деятельность нацелена на внедрение новых технологий производства и процессов хозяйственной деятельности, организации обслуживания, труда, систем управления, информатизации и др., что обуславливает дополнительное увеличение потребительной стоимости результата деятельности, а в конечном итоге выражается в увеличении прибыльности и соответственно способствует дальнейшему технологическому совершенствованию в отдельных сферах деятельности.

Развитие инвестиционной активности зависит от размера и структуры источников финансирования инвестиционной деятельности (собственных и привлеченных).

В последние годы ограничение ресурсов, привлекаемых с зарубежных рынков капитала, усиливает значимость отечественных ресурсов для активизации инвестиционной составляющей российской экономики. Однако, в свете событий пандемии, бизнес испытывает недостаток собственных средств для разработки и внедрения инноваций, и возникает необходимость в дополнительных внешних источниках финансирования. Процесс инновационного обновления производства замедляется, так как отсутствуют реальные запросы на инновации со стороны определенных субъектов хозяйствования, а также по причине незавершенности процессов формирования инфраструктуры инновационной экономики на субфедеральном уровне. При этом частные инвесторы с каждым годом всё сильнее сосредоточены на высокодоходных инвестициях и не заинтересованы в финансировании высоко рискованных инновационных проектов и тех отраслей, которые не обеспечивают достаточно высокую рентабельность.

Однако государству и обществу они необходимы для обеспечения общественных благ. Путем финансирования инновационной деятельности, государство и муниципальные образования решают одну из главных макроэкономических проблем национальной экономики - ускорение НТП. Мировой опыт показывает необходимость участия бюджетных ресурсов в повышении инновационной активности, что актуально и для российской экономики. Надо сказать, что «в мире больше 80% публичной инфраструктуры запускается именно по проектному финансированию, тогда как в России только 50%. Полагаем, что есть смысл увеличить долю проектного финансирования, их проще администрировать и контролировать» [11].

Уровень инновационной активности по различным отраслям и отдельным организациям, осуществляющим технологиче- ские инновации, снижался, начиная с 2017 года и вплоть до 2019 года, после которого наблюдается незначительный ее рост [13].

Государство через участие в фондах прямых и венчурных инвестиций становится заметным игроком рынка в сегменте компаний ранних стадий и, занимает важное место в сегменте прямых инвестиций в инновации. В этом смысле период 20182020 годов можно считать началом нового этапа развития инновационной деятельности, когда в условиях ограниченного до- ступа к капиталам на внешних рынках государство прилагает усилия по привлечению на рынок «длинных денег» от внут-рироссийских партнёров, прежде всего, крупных корпоративных структур, а в перспективе и от негосударственных пенсионных фондов и даже физических лиц.

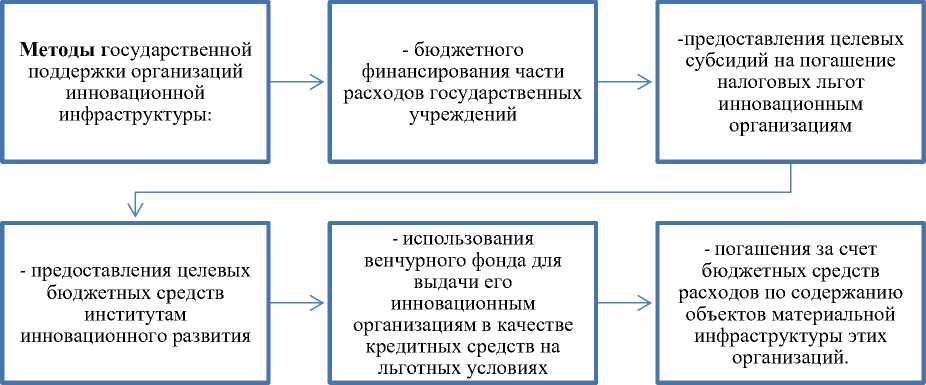

Государственная поддержка организаций инновационной инфраструктуры реализуется с помощью методов, показанных на рисунке 1.

Рис. 1. Методы государственной поддержки организаций инновационной инфраструктуры

В этой связи в настоящее время в целях инновационного развития экономики и повышения эффективности использования бюджетных средств государственными представителями органов власти решаются следующие задачи:

-

- реализовываются поручения Президента России по созданию венчурных фондов с участием государственных корпораций;

-

- привлекаются инвестиций российского бизнеса в национальные проекты через механизм закрытых паевых инвестиционных фондов (ЗПИФ).

Для этого Российский фонд прямых инвестиций (РФПИ) получает право осуществлять инвестирование без иностранных партнеров. Планируется создание, по меньшей мере, двух ЗПИФ, и при этом, возможно привлечение средств не только юридических, но и физических лиц. В марте 2020 года РФПИ объявил о создании инфраструктурного фонда размером до 600 млрд руб., который позволит реализовывать многие низкорентабельные проекты за счет финансирования инфраструктуры этих проектов, при этом большая часть средств будет привлечена от частных инвесторов [9];

-

- прорабатывается вопрос о возможности размещения средств пенсионных фондов и инвестирования средств пенсионных накоплений негосударственными в фонды прямых и венчурных инвестиций. Заявлено о том, что РФПИ в 2020 году будет запущена программа по инвестированию в венчурные фонды; обсуждаются обширные планы по созданию совместных фондов в рамках инициатив ряда структур, связанных с государством.

К дополнительным мерам, призванным стимулировать инвестиции, особенно на ранних стадиях, можно отнести поручение Президента РФ от 25.10.2019 года о внесении в нормативную правовую базу изменений, определяющих допустимые случаи и объём невозврата венчурных инвестиций и (или) прямых инвестиций в капитал компаний, реализующих технологические проекты, финансирование которых осуществлялось за счет средств государственного бюджета Российской Федерации [7].

Кроме того, предполагается пересмотреть структуру национальных институтов развития (например, «Роснано», Российская венчурная компания (РВК) «Сколково»), присоединив их к ВЭБу.

По данным Федерального казначейства в 2020 году реформируемым институтам развития, выделено из федерального бюджета около 250 млрд руб. Некоторые институты обеспечили себе дополнительное финансирование в связи с пандемией. Например, Фонд развития промышленности был докапитализирован на 30 млрд руб. в связи с переориентацией на поддержку производителей продукции для борьбы с коронавирусом [14].

Предполагается также провести следующую структурную реорганизацию: например, Российская Федерация получит в управление Корпорацию МСП, Российский экспортный центр (РЭЦ) с агентством по страхованию экспортных кредитов ЭКСАР, «Роснано» и четыре фонда («Сколково», Фонд содействия развитию малых форм предприятий в научнотехнической сфере, Фонд инфраструктурных и образовательных программ и Фонд развития промышленности). Их совокупное бюджетное финансирование в 2020 году составило почти 75 млрд руб., а в 2021 году, согласно проекту госбюджета, составит 29,4 млрд.

Отдельно, без учета новых структур в составе Внешэкономбанка, он получил в 2020 году из бюджета 33,5 млрд руб. В результате предполагается повысить результативность реорганизуемых институтов развития в средне- и долгосрочной перспективе, и получить положительный эффект «во-первых, с точки зрения самостоя- тельного расширения возможностей указанных организаций, они смогут осуществлять возложенные на них функции без дополнительной финансовой поддержки со стороны государства (в том числе в части реализации инвестиционных проектов), и во-вторых, увеличить доходную базу бюджетной системы России» [9].

При оценке эффективности государственной поддержки проверяется наличие и соблюдение утвержденных субъектами государственной поддержки документов, отражающих, прежде всего стратегию, цели и задачи предоставления государственной поддержки инновационной деятельности, а также документов, определяющих порядок ее предоставления.

Расширение участия бюджетных средств в повышении инновационной активности и эффективное их использование требует совершенствования двух взаимосвязанных механизмов управления этими средствами, в первую очередь, бухгалтерского учета и во-вторых, контроля за их целевым использованием. Необходима также «активная реализация инновационной политики, обеспечивающей развитие диверсифицированной высокотехнологичной экономики через активизацию участников инновационной деятельности на всех уровнях управления» [4].

Ресурсы государственного бюджета должны поступать в организации на целевые нужды для выполнения задач, которые поставлены субъектами их выделившими, и, в первую очередь, по государственным целевым программам поддержки инновационной активности той или иной отрасли. В указанных программах определены направления, суммы и сроки расходования выделяемых средств, что дает возможность контролировать использование ресурсов и избежать нецелевых вложений.

На практике сохраняется проблема правильности учёта послабления и расхода денежных средств, полученных в качестве государственных инвестиций. Порядок расходования целевых бюджетных средств, полученных организациями, регулируется соответствующими статьями Бюджетного кодекса РФ (БК РФ). Так, в соответствии со ст. 78 БК РФ предусмот- рено, что возврату в соответствующий бюджет подлежат субсидии в случаях нарушения условий их предоставления. Ими могут быть нецелевое использование бюджетных средств в сроки, установленные уполномоченными органами исполнительной власти, или их неиспользование в установленные сроки [1].

По нормам ст. 289 БК РФ, если полученные бюджетные средства израсходованы нецелевым образом, т.е. не соответствующим определенной распорядителем этих средств бюджетной росписи, уведомлению о бюджетных ассигнованиях, смете доходов и расходов, иным правовым основаниям, то они подлежат изъятию в бесспорном порядке. Руководители таких организаций штрафуются, а в случае выявления противоправных действий с целевыми бюджетными средствами они могут подвергаться преследованию, предусмотренному уголовным законодательством. Практическая реализация этого положения во многом зависит от того, насколько детальными и гибкими будут его подзаконные акты, и как они будут исполняться [3].

Главным фактором, сдерживающим венчурное инвестирование с использованием госбюджета, являются риски наказания за нецелевое использование государственных средств. При этом надо осознавать, что в России нет другого пути в развитии инфраструктурного сектора как за счет существенного роста государственных расходов. «При этом, слабость российской экономики во-многом связана не с недостатком средств, а с дисбалансом в их перераспределении» [10].

Стартап, обращающийся к государственным деньгам, должен соизмерять количество усилий, потраченных на оформление заявки и посещений кабинетов чиновников, с вероятностью получения поддержки. Понимать, какие обязательства вместе с этими деньгами он на себя берет, и здраво оценивать, во что обойдется выполнение этих обязательств. Когда инвестор оценивает команду стартапа, то необходимо учитывать рост рынка, чтобы он был большим и быстрорастущим, тогда это будет предпосылкой для его эффективной реализации [6].

Для решения второй проблемы потребуется устранение недостатков в современной системе учёта получаемых бюджетных средств. Сделать это возможно только с переходом на международные стандарты. В развитых странах континентально-европейской учетной системы, странах англо- американской модели создана широкая методическая база, облегчающая практическую деятельность, сокращающая издержки бизнеса, увеличивающая его доходность. В конечном итоге ее разработка ведет к росту доходности экономики в целом. Хотя на сегодняшний день инвестиционное законодательство обновлено в рамках Федерального закона от 23.08.1996 N127-ФЗ «О науке и государственной научно-технической политике» (в ред. от 02.07.2021 N 351-ФЗ) , и в частности на статье 16.4. «Финансирование государственной поддержки инновационной деятельности и особенности финансирования инновационных проектов», а также статье 16.5. «Оценка эффективности расходования бюджетных средств, направляемых на государственную поддержку инновационной деятельности», оно не регламентирует порядок учёта бюджетных средств, которые должны быть направлены на инновационное развитие.

Методика бухгалтерского учета бюджетных ресурсов, полученных и планируемых к использованию для проведения инноваций должна носить универсальный характер для того, чтобы ее можно было использовать при организации учета получения, расходования и возврата субвенций и субсидий из бюджетных ресурсов независимо от направленности.

Несовершенство современной методический базы по учёту бюджетных средств приводит к росту затрат на формирование внутренних положений (стандартов) по бухгалтерскому учету и бухгалтерской отчетности в самих организациях, рискам недостоверной отчетности информации, представляемой на макроэкономический уровень, а значит, увеличению вероятности ошибочных управленческих решений, риску нецелевого расходования денежных средств, которое может вести к уголовной ответственности [5].

Проблему инновационного развития и целевого использования бюджетных средств, выделяемых на эти цели, можно решить только при использовании достоверной и полной информации по денежным потокам, содержащейся в бухгалтерском учете и финансовой отчетности. По мнению ряда экономистов, современное состояние методической базы по бухгалтерскому учету и отчетности находится в неудовлетворительном состоянии [8]. Предлагается, в частности, ввести специальные счета (субсчета) для группировки бюджетных средств по целевому направ-

Министерством экономического развития РФ принято решение о создании реестра технологических стартапов. Речь идёт о цифровой платформе, предназначенной для государственной поддержки начинающих проектов и унификации данных информационных систем госорганов и организаций, занимающихся инновационной деятельностью [12].

По словам заместителя генерального директора – инвестиционного директора РВК Алексея Басова, потребностью ближайшего десятилетия станут законодательные и инфраструктурные изменения, которые должны коснуться всех игроков венчурной индустрии, в том числе регуля- лению их получения и использования. торов и институтов развития.

Список литературы Бюджетное финансирование инновационных процессов в бизнесе

- Бюджетный кодекс РФ от 31.07.1998 N 145-ФЗ (ред. от 01.07.2021, с изм. от 15.07.2021) (с изм. и доп., вступ. в силу с 12.07.2021). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/

- Федеральный закон от 23.08.1996 N 127-ФЗ «О науке и государственной научно-технической политике» (в ред. от 02.07.2021 N 351-Ф3). - [Электронный ресурс]. - Режим доступа: http://pravo.gov.ru/

- Бадлаева, О.А. Динамика развития технологий и инноваций в России / О.А. Бадлаева, Е.А. Куртукова // Молодой ученый. - 2016. - № 27.2 (131.2). - С. 2-4.

- Березин В.В. Инновационные подходы к управлению экономической безопасностью // Вестник Российского нового университета. - 2014. - №2. - С. 7-13.

- Вифлеемский, А.Б. Три «не» при квалификации нарушений // Финконтроль. - 2019. -№3.

- Глинкина О.В., Соловьева М.В. Эффективные модели бизнеса / О.В. Глинкина, М.В. Соловьева // В сборнике: Актуальные вопросы развития экономики. Материалы международной научно-практич. конференции к 100-летию Финансового университета при Правительстве Российской Федерации. Под ред. В.А. Ковалева, А.И. Ковалева. 2018. - С. 115-118.

- Индикаторы инновационной деятельности: 2019: статистический сборник / Л.М. Го-хберг, К.А. Дитковский, И.А. Кузнецова и др.; Нац. исслед. ун-т «Высшая школа экономики». - М.: НИУ ВШЭ, 2019. - 376 с.

- Лаврентьев В.А. Современные проблемы развития бухгалтерского учета при переходе на МСФО / Лаврентьев В.А., Лаврентьева Л.В., Гусева О.Ю. // Инновационная экономика: перспективы развития и совершенствования. - 2019. - №7 (41).

- Ткачёв И., Старостина Ю. Сколько получают из бюджета институты развития. -[Электронный ресурс]. - Режим доступа: https://www.rbc.ru/economics/24/11/2020/5fbbb18f9a7947906eadf38a

- Финансы автотранспортной и дорожной отраслей в условиях цифровизации экономики / Алексеенко Е.В., Артамонова Л.С., Бочков С.П., Бочков А.С., Винникова И.Е., Ганина С.А., Глинкина О.В., Дарманян А.П., Доценко Е.Ю., Евтюков С.А., Евтюков С.С., Егоров А.Ю., Жидкова М.А., Иванова Н.А., Казицкая Н.В., Карелина Е.А., Карелина М.Ю., Карташова Е.И., Квасов И.А., Кирова И.В. и др. Монография / Под редакцией И.В. Политковской, Т.А. Шпилькиной, М.А. Жидковой. - М.: КноРус, 2020. - 244 с.

- Шпилькина, Т.А., Жидкова, М.А., Рыбьякова, О.И. Инвестирование в промышленность и регионы страны как способ роста экономики России / Т.А. Шпилькина, М.А. Жидкова, О.И. Рыбьякова // Актуальные вопросы развития экономики. Материалы международной научно-практической конференции к 100-летию Финансового университета при Правительстве Российской Федерации. Под ред. В.А. Ковалева, А.И. Ковалева. 2018. - С. 50-55.

- Яруллин, Р.Р. Бюджетное финансирование инновационного экономического развития на субфедеральном уровне / Р.Р. Яруллин, Л.А. Зайнуллина // Экономика и бизнес: теория и практика - 2017. - №5. - С. 287-289.

- Федеральная служба государственной статистики. Наука и инновации. - [Электронный ресурс]. - Режим доступа: https://rosstat.gov.ru/folder/14477

- Федеральное казначейство России. - [Электронный ресурс]. - Режим доступа: https://roskazna.gov.ru/