Бюджетные инвестиции как инструмент государственной поддержки финансового оздоровления предприятий

Автор: Кайгородов А.Г., Хомякова А.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 1 (28), 2013 года.

Бесплатный доступ

В статье рассмотрены особенности бюджетных инвестиций с позиции их использования для финансирования проектов финансового оздоровления предприятий. Предложен механизм государственной поддержки финансового оздоровления, предполагающий использование бюджетных инвестиций в форме выкупа акций (доли в уставном или складочном капитале).

Бюджетные инвестиции, финансовое оздоровление, санация, государственная поддержка, бюджетная эффективность

Короткий адрес: https://sciup.org/142178812

IDR: 142178812

Budgetary investment as a tool of state support of financial rehabilitation of enterprises

The article considers the features of budgetary as used to finance projects of enterprises financial improvement. The mechanism of state support for financial recovery, involving the use of public investment in the form of share repurchases (share in the authorized or partnership capital repurchases) is suggested.

Текст научной статьи Бюджетные инвестиции как инструмент государственной поддержки финансового оздоровления предприятий

Для предприятия, по той или иной причине попавшего в кризисную ситуацию, первоочередной является задача привлечения финансовых ресурсов для реализации своей антикризисной программы. Очевидно, что кризисное предприятие, являясь убыточным, испытывает дефицит свободных денежных средств и ограничено в возможностях привлечения их из внешних источников. В этих условиях проблема финансирования становится основным лимитирующим фактором для реализации проектов финансового оздоровления, и зачастую только государственная финансовая поддержка позволяет предприятию выйти из кризиса. Оказание финансовой поддержки социально и экономически значимым предприятиям может осуществляться в различных формах, среди которых целесообразно выделить бюджетные инвестиции, субсидии, изменение сроков уплаты налогов и сборов и предоставление государственных гарантий. Каждая из указанных форм обладает специфическими характеристиками, обусловливающими возможность их использования для поддержки различных мероприятий в составе проектов финансового оздоровления. Так, например, выделение субсидий и инвестиций целесообразно для финансирования таких проектов в части нового строительства, реконструкции или модернизации предприятия, тогда как для погашения накопленной задолженности кризисного предприятия возможно оказание ему государственной поддержки в форме изменения сроков уплаты налогов и сборов или предоставления государственных гарантий.

Так как предметом исследования представленной статьи являются бюджетные инвестиции, рассмотрим их основные характеристики с точек зрения бюджетного законодательства и экономической сущности. При этом, поднимая вопрос о финансовом участии государства в проектах оздоровления кризисных предприятий, прежде всего следует акцентировать внимание на необходимости объективного обоснования целесообразности такой поддержки. Бюджетные вливания в кризисные предприятия оправданы только в том случае, если выполняются следующие условия:

-

- предприятие является социально и экономически значимым для страны: в данном аспекте безусловный интерес для государства представляют градообразующие предприятия, от функционирования которых зависит как экономическое, так и социальное благополучие монопоселений;

-

- финансовое оздоровление предприятия является целесообразным, что можно констатировать в том случае, когда потенциал предприятия не исчерпан и затраты на финансовое оздоровление позволят повысить степень его фактического использования;

-

- эффективность бюджетных вложений доказана с точки зрения их доходности.

Согласно Бюджетному кодексу РФ [1], бюджетные инвестиции - это бюджетные средства, направляемые на создание или увеличение за счет данных средств стоимости государственного (муниципального) имущества. Ст. 79 и 80 Бюджетного кодекса в новой редакции определены нормы, регулирующие осуществление бюджетных инвестиций в объекты государственной и муниципальной собственности и предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями (см. рис. 1).

Рис. 1. Классификация бюджетных инвестиций с точки зрения бюджетного законодательства

Принципиальным моментом с точки зрения бюджетного законодательства является то, что осуществление бюджетных инвестиций всегда должно приводить к увеличению государственной или муниципальной собственности:

-

- предоставление бюджетных инвестиций государственному (муниципальному) унитарному предприятию, основанному на праве хозяйственного ведения, влечет соответствующее увеличение уставного фонда государственного (муниципального) унитарного предприятия в порядке, установленном законодательством о государственных (муниципальных) унитарных предприятиях;

-

- предоставление бюджетных инвестиций государственному (муниципальному) унитарному предприятию, основанному на праве оперативного управления, автономному и бюджетному учреждению влечет соответствующее увеличение стоимости основных средств, находящихся на праве оперативного управления, государственного (муниципального) унитарного предприятия, автономного и бюджетного учреждения;

-

- предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов указанных юридических лиц.

Бюджетные ассигнования на осуществление бюджетных инвестиций в объекты капитального строительства государственной собственности, предусмотренные долгосрочными целевыми программами, могут рассматриваться как часть капитальных расходов государственного бюджета Российской Федерации, определяющая годовые ассигнования на капитальные вложения по государственным заказчикам и отраслям.

В экономической литературе представлены различные подходы к определению сущности бюджетных инвестиций. Так, А.Н. Айриева [2] и Е.В. Добролежа [3] предлагают рассматривать бюджетные инвестиции как вложение всех видов имущественных и интеллектуальных ценностей за счет средств бюджетов всех уровней в объекты предпринимательской и других видов деятельности для создания или увеличения стоимости имущества, получения инвестиционных доходов в виде неналоговых поступлений от участия в реальном и финансовом инвестировании. Т.В. Конюхова [4] бюджетные инвестиции определяет как государственное (муниципальное) имущество, имущественные права и другие ценности, имеющие рыночную стоимость, долгосрочно и с риском вкладываемые органом публичной власти в объекты предпринимательской, хозяйственной, иной деятельности в общих целях исполнения функций публичной власти или в специальных целях получения прибыли (дохода), экономии затрат, сохранения стоимости имущества, получения иного положительного социального и (или) политического эффекта. Подчеркивая целевую ориентацию данного вида бюджетных ассигнований на получение дохода, в то же время большинство авторов отмечают, что основная цель осуществления бюджетных инвестиций заключается в обеспечении надлежащего исполнения органами государственной власти своих социальных обязательств, связанных с ростом благосостояния населения.

Таким образом, государственные инвестиции, в отличие от частных, в первую очередь направлены не на извлечение прибыли, а на достижение какого-либо положительного социально и политически значимого результата. Именно этот факт позволяет рассматривать их как эффективный инструмент предложенного нами организационно-финансового механизма госу- дарственной поддержки проектов финансового оздоровления предприятий (см. рис. 2).

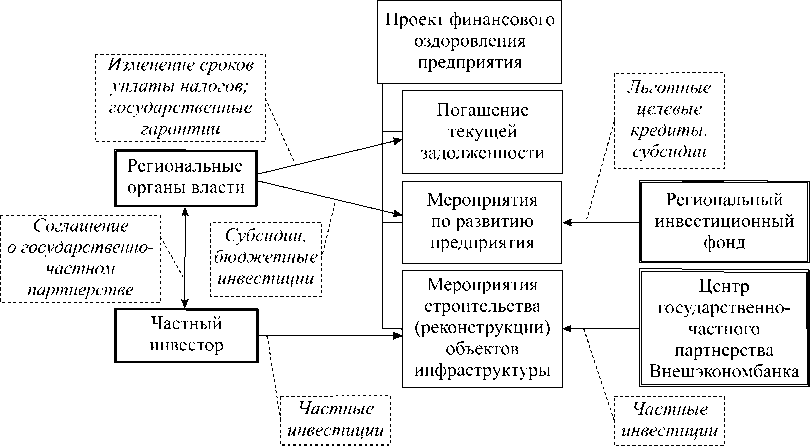

'i : — инструменты государственной поддержки I I — субъекты государственной поддержки

Рис. 2. Финансовый механизм государственной поддержки финансового оздоровления кризисных предприятий (фрагмент)

Подчеркнем, что осуществление бюджетных инвестиций в проекты финансового оздоровления возможно только при условии наличия разработанного бизнес-плана. При этом бюджетные инвестиции следует предоставлять только для финансирования мероприятий по развитию (реконструкции, техническому перевооружению, перепрофилированию и т.п.) предприятия. Это требование связано с тем, что в условиях ограниченности бюджетных ресурсов их использование должно быть обосновано с точки зрения экономической эффективности.

Несмотря на кажущуюся, на первый взгляд, нецелесообразность финансирования кризисных предприятий, данная форма поддержки достаточно широко используется в рамках государственной антикризисной политики. Так, например, в 2010 г. на бюджетные инвестиции с целью поддержки кризисных предприятий было израсходовано 38177 млн руб. [5], что составило порядка 30% от общей суммы средств федерального бюджета, направленных на реализацию первоочередных антикризисных мер.

Законодательство многих государств запрещает оказание помощи кризисным предприятиям посредством финансирования, усматривая в этом противоречие принципу конкуренции и создания равных условий для всех компаний. Но, исходя из российского опыта, имея в виду огромное количество градообразующих и оборонных предприятий, нельзя не признать, что такая поддержка в определенном смысле является спасительной для экономики страны.

Осуще ствляя бюджетные инвестиции в процессе санации, государство может использовать полный или частичный выкуп акций (доли в уставном или складочном капитале) тех предприятий, которые находятся в финансовом кризисе. Об эффективности такого рода бюджетных инвестиций, рассматриваемых в качестве инструмента антикризисной политики, свидетельствует достаточно обширный зарубежный опыт. Так, значительная часть государственного сектора в Германии, США, Швеции и других странах сформирована именно за счет бывших частных предприятий, оказавшихся на грани банкротства. В Ирландии имеется опыт национализации четырех крупнейших коммерческих банков, в частности Allied Irish Banks и Anglo Irish Bank. B 2008 г. министерство финансов США объявило о национализации крупнейших в США ипотечных агентств Fannie Mae и Freddie Mac, которые до этого пользовались статусом «предприятий, спонсируемых правительством». В Австрии власти выкупили 67% акций банка Hypo Alpe-Adria. Правительство Аргентины национализировало крупнейшего авиаперевозчика страны Aerolineas Argentinas и его дочернюю компанию, которые ранее контролировал испанский туристический консорциум Marsans (при этом 10% акций получили служащие авиакомпаний).

Осуществление бюджетных инвестиций в форме выкупа в целях государственной поддержки кризисных предприятий должно включать следующие этапы:

-

1) экспертиза проекта финансового оздоровления предприятия и оценка эффективности бюджетных инвестиций в данный проект;

-

2) выделение бюджетных ассигнований в необходимом объеме;

-

3) оформление доли в уставном (складочном) капитале предприятия;

-

4) реализация проекта финансового оздоровления;

-

5) оценка стоимости доли государства в уставном (складочном) капитале в случае его успешного оздоровления;

-

6) «выход» государства из проинвестиро-ванного предприятия.

Основные способы «выхода» государства из компании можно условно разделить на три группы:

-

- выкуп пакета акций (доли в уставном / складочном капитале) акционерами проинвести-рованного им предприятия (обратный выкуп);

-

- выкуп пакета акций (доли в уставном / складочном капитале) сторонней компанией (стратегическим инвестором, партнером);

-

- «выход» через IPO (Initial Public Offering), предполагающий размещение акций на фондовой бирже.

В случае успешной реализации проекта финансового оздоровления государство может реализовать принадлежащий ему пакет акций (долю в уставном или складочном капитале) по значительно возросшей цене, а собственник получает возможность восстановить контроль над компанией путем обратного выкупа.

Подчеркнем, что специфической чертой бюджетных инвестиций в проекты финансового оздоровления является то, что основой доход они приносят в виде прироста налоговых и / или неналоговых платежей в бюджет уже после успешной реализации проекта, а не на этапе оздоровления предприятия. В том случае, если финансовая поддержка осуществляется в форме бюджетных инвестиций, возникает необходимость оформления доли государства в уставном (складочном) капитале предприятия, которая после его оздоровления может быть отчуждена уже по более высокой цене, что также создает доход для соответствую- щего бюджета. В данном случае именно момент выхода государства из уставного (складочного) капитала будет соответствовать окончанию проекта финансового оздоровления кризисного предприятия.

Для того чтобы учесть это в показателях эффективности бюджетных инвестиций, можно воспользоваться приемом, применяемым оценщиками для определения так называемой реверсии от объекта оценки. Применительно к рассматриваемой нами проблеме суть его заключается в следующем. Для каждого периода, соответствующего горизонту планирования проекта финансового оздоровления, необходимо определить ожидаемую величину налоговых и неналоговых бюджетных доходов, учитывая возврат бюджетных инвестиций в результате продажи соответствующей доли в капитале предприятия . Рассчитанные величины доходов дисконтируются, и их сумма отражает приведенную стоимость доходов бюджета в период оздоровления предприятия. Для всех последующих за проектом оздоровления периодов прогнозирования предполагается, что доходы бюджета от деятельности данного предприятия будут стабильными, а потому их текущую стоимость можно определить, используя модель Гордона. Данная модель представляет собой формулу оценки стоимости объекта в по-слепрогнозный период, построенную на капитализации годового дохода послепрогнозного периода при помощи коэффициента, рассчитанного как разность между ставкой дисконтирования и долгосрочными темпами роста доходов [6].

Учитывая перечисленные особенности, модифицированная формула показателя чистой дисконтированной стоимости бюджетных инвестиций в проекты финансового оздоровления примет следующий вид:

ЧДСМ,,,. ~ +-+ „ . + „ S^, (1) "-ф0- 1 + / (1 + /)2 (1 + /)" (1 + /)"

-

г де Вг.п. – величина государственной поддержки финансового оздоровления предприятия;

-

g – ожидаемые долгосрочные среднегодовые темпы роста бюджетных доходов в постпрогнозный период;

i – ставка дисконтирования;

D – ожидаемые доходы бюджета в результате финансового оздоровления предприятия в соответствующих периодах.

Критерием целесообразности оказания государственной поддержки в данном случае будет являться положительное значение рассмотренного показателя.

Величина государственной поддержки (первоначальных инвестиций) должна быть обоснована в бизнес-плане финансового оздоровления кризисного предприятия. В общем случае это величина затрат на тактические и стратегические мероприятия за вычетом внутренних резервов предприятия, используемых для его финансового оздоровления, и величины внешней финансовой помощи. Внутренние резервы неплатежеспособного предприятия, используемые для его финансового оздоровления, формируются, например, за счет сокращения дебиторской задолженности, продажи избыточных запасов товарно-материальных ценностей (оборудования, строительных материалов и т.п.), рационального использования производственных площадей и помещений, включая их сдачу в аренду и т.д. Финансовая помощь неплатежеспособному предприятию для его финансового оздоровления может оказываться также предприятиями, которые заинтересованы в его оздоровлении. Это, например, предприятия-партнеры по кооперации с кризисным предприятием, холдинги, владеющие контрольным пакетом акций той компании, в которую входит кризисное предприятие.

Предоставление бюджетных инвестиций для финансирования мероприятий по развитию предприятий в процессе их финансового оздоровления при условии оформления доли государственной собственности может рассматриваться как альтернатива звучащим сегодня призывам к национализации обанкротившихся предприятий с последующей продажей их более эффективным собственникам. Однако рассматривать национализацию как масштабный инструмент государственной поддержки оздоровления кризисных предприятий, по нашему мнению, нельзя в связи с тем, что государство объективно не обладает достаточным объемом необходимых для управления национализированными кризисными предприятиями ре сурсов – как финансовых, так и управленческих. Осуществление же бюджетных инвестиций в проекты финансового оздоровления, с одной стороны, дает возможность смены собственника предприятия в процессе «выхода» из него государства, с другой – не создает необходимо сть формирования управленческого аппарата для проинвестированного предприятия и финансирования всех затрат, связанных с погашением накопленной задолженности и осуществлением текущей деятельности.

В заключение особенно подчеркнем тот факт, что в процессе финансового оздоровления градообразующих предприятий предоставление им государственной поддержки в форме бюджетных инвестиций зачастую является единственно возможным способом сохранения и развития соответствующих монопоселений. В связи с этим можно констатировать необходимость выделения бюджетных инвестиций для государственной поддержки проектов финансового оздоровления градообразующих предприятий, включенных в комплексный инвестиционный план развития монопоселения.

-

1. Бюджетный кодекс Российской Федерации: федеральный закон от 31 июля 1998 г. №145-ФЗ. URL: http://roskodeks.ru/codecs/budgetn.html .

-

2. Айриева А.Н. Развитие планирования бюджетных инвестиций на региональном уровне // Вестник Саратовского государственного технического университета. 2011. №3 (57). С. 305–313.

-

3. Добролежа Е.В. Инвестиционные формы взаимодействия государства и бизнеса в системе региональной экономики // Известия высших учебных заведений . Серия: Экономика, финансы и управление производством. 2011. №2. С. 84–90.

-

4. Конюхова Т.В. Правовое регулирование бюджетных инвестиций // Журнал российского права. 2010. №166. Т. 10. С. 114–199.

-

5. Основные направления антикризисных действий Правительства Российской Федерации на 2010 г. URL: http://premier.gov.ru/anticrisis/3.html .

-

6. Оценка недвижимости / под общ. ред. И.Л. Артеменкова; пeр. с aнгл. М., 2007.

Список литературы Бюджетные инвестиции как инструмент государственной поддержки финансового оздоровления предприятий

- Бюджетный кодекс Российской Федерации: федеральный закон от 31 июля 1998 г. №145-ФЗ. URL: http://roskodeks.ru/codecs/budgetn.html.

- Айриева А.Н. Развитие планирования бюджетных инвестиций на региональном уровне//Вестник Саратовского государственного технического университета. 2011. №3 (57). С. 305-313.

- Добролежа Е.В. Инвестиционные формы взаимодействия государства и бизнеса в системе региональной экономики//Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2011. №2. С. 84-90.

- Конюхова Т.В. Правовое регулирование бюджетных инвестиций//Журнал российского права. 2010. №166. Т. 10. С. 114-199.

- Основные направления антикризисных действий Правительства Российской Федерации на 2010 г. URL: http://premier.gov.ru/anticrisis/3.html.

- Оценка недвижимости/под общ. ред. И.Л. Артеменкова; пер. с англ. М., 2007.