Бюджетный анализ и организация муниципального финансового контроля (на примере Городецкого муниципального района Нижегородской области)

")

Автор: Левченков А.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106667

IDR: 140106667

Текст статьи Бюджетный анализ и организация муниципального финансового контроля (на примере Городецкого муниципального района Нижегородской области)

Одной из приоритетных задач экономической политики Российской Федерации на современном этапе развития является повышение эффективности использования бюджетных ресурсов любого уровня. Управление государственными расходами представляет собой важную часть бюджетной политики любого государства, любой экономической системы и в значительной степени определяется состоянием бюджетного процесса, порядком планирования, утверждения и исполнения бюджета в части расходов, а также контроля над его исполнением.

В современных условиях существенно возрастает самостоятельность муниципальных образований в оказании социально значимых услуг, усиливается роль эффективного управления финансовыми потоками на территориальном уровне.

Управление муниципальными расходами представляет собой важную часть бюджетной политики и в значительной мере определяется состоянием бюджетного процесса, порядком планирования, утверждения и исполнения бюджета в части расходов, а также контролем над его исполнением. Формирование эффективной системы муниципального финансовобюджетного контроля является неотъемлемой частью бюджетного процесса.

Основными факторами, обуславливающими необходимость усиления системы муниципального финансового контроля, являются:

-

- концепция перехода на программный бюджет;

-

- выявление возможностей сокращения неэффективных расходов, что может быть обеспечено методами финансового контроля;

-

- повышение эффективности проводимых контрольных

мероприятий;

-

- уточнение границ финансового контроля в целях обеспечения выполнения муниципальных заданий муниципальными учреждениями;

-

- стратегическое прогнозирование и планирование социальноэкономического развития районов, принятие долгосрочных муниципальных программ требуют совершенствования стратегического финансового контроля, нацеленного на предварительный контроль обоснованности прогнозов, возможности их реализации и оценки значимости конечных результатов;

-

- внедрение системы бюджетирования, ориентированного на

результат.

Низкая результативность действующей системы управления социально-экономическим развитием в части расходования бюджетных ресурсов актуализирует необходимость формирования эффективной системы финансового контроля, в том числе и на муниципальном уровне, повышения качества и ответственности главных распорядителей бюджетных средств для решения социально-экономических задач развития регионов и муниципальных образований.

Особую актуальность приобретает разработка методологических положений совершенствования и повышения эффективности бюджетного процесса и системы муниципального финансового контроля.

Контроль над эффективностью расходования, использования муниципальных денежных средств и имущества направлен на проверку того, насколько эффективно и экономно органами местного самоуправления и получателями муниципальных средств расходуются, используются муниципальные денежные средства и имущество, полученные для выполнения возложенных функций и поставленных задач. Предметами такого контроля являются также административная и организационная системы органов местного самоуправления и получателей муниципальных средств.

Контроль эффективности включает в себя:

-

1) проверку экономности использования муниципальных средств, достижения заданных результатов с использованием наименьшего объема средств;

-

2) проверку продуктивности использования трудовых, финансовых и прочих ресурсов в процессе производительной и иной деятельности, достижения наилучшего результата с использованием определенного объема средств;

-

3) проверку результативности деятельности по выполнению поставленных перед проверяемой организацией задач, достижению фактических результатов по сравнению с плановыми показателями с учетом объема выделенных для этого ресурсов.

Принятие Федерального закона от 07.02.20011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» стимулировало процесс реформирования местного самоуправления и, как следствие, именно внешний муниципальный финансовый контроль приобрел особую актуальность и практическую значимость, что определяет необходимость разработки новых подходов к его развитию.

Городец – самый древний город Нижегородского края, известный всему миру своими реликвиями. По общему интегральному показателю оценки Правительства Нижегородской области Городецкий район занимает 8 место среди 52 территорий области. Эта территория обладает:

-

• выгодным экономико-географическим положением

-

• комплексным транспортным узлом

-

• богатейшим историко-культурным и духовным наследием

-

• высококвалифицированными трудовыми ресурсами

-

• благоприятными условиями для ведения и развития бизнеса

-

• высоким уровнем социально-экономического развития

-

• инвестиционной привлекательностью.

Основу экономики Городецкого района составляет промышленное производство. Проблемы социально-экономического развития Городецкого района, с одной стороны, достаточно типичны для всех территорий области, но вместе с тем отражают его конкретные особенности по причинам сложившейся монопрофильной структуры промышленности.

Доходы консолидированного бюджета Городецкого района в 2012 году исполнены в сумме 1582,8 млн. рублей, что составляет 115% от первоначального плана на 2012 год и 93,3% к факту 2011 года.

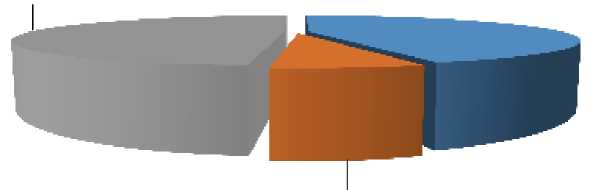

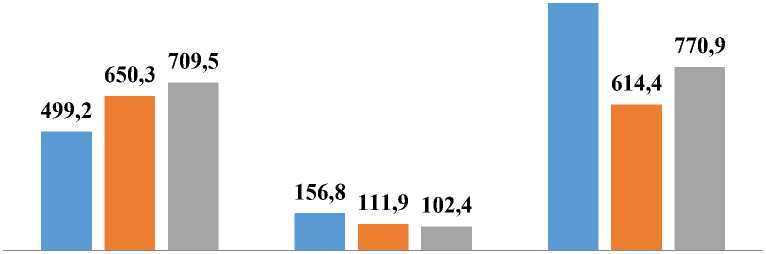

В структуре доходов консолидированного бюджета (Рисунок 1, 2):

-

- налоговые доходы – 709,5 млн. рублей (109,1% от первоначального плана на 2012 год, или 142,1% к факту 2011 года);

-

- неналоговые доходы – 102,4 млн. рублей (91,6%

от первоначального плана на 2012 год, или 65,3% к факту 2011 года);

-

- безвозмездные поступления – 770,9 млн. рублей (125%

от первоначального плана на 2012 год, или 74% к факту 2011 года).

Расходы консолидированного бюджета в 2012 году исполнены в сумме 1583,7 млн. рублей, что составляет 112,5% от первоначального плана на 2012 год и 93,6% к факту 2011 года. Снижение расходов главным образом связано с передачей с 01.01.2012 финансирования учреждений здравоохранения с муниципального на областной уровень.

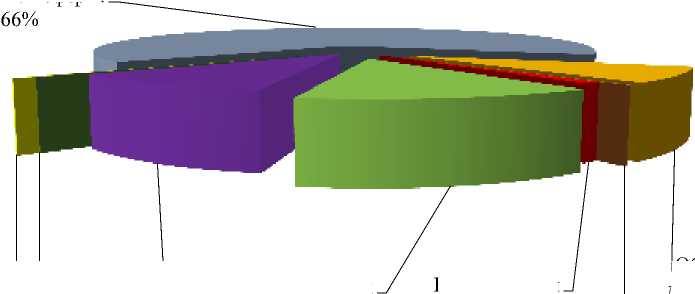

На протяжении ряда лет бюджет сохраняет социальную направленность. Финансирование отраслей социально-культурной сферы составляет 1044,8 млн. рублей, или 66% от общих расходов, в том числе по отраслям (Рисунок 3):

-

- образование – 842,8 млн. рублей (доля 53,2% в общих расходах);

-

- культура и СМИ – 97,4 млн. рублей (доля 6,2%);

-

- физическая культура и спорт – 73,4 млн. рублей (доля 4,6%);

-

- социальная политика –31,0 млн. рублей (доля 2%).

безвозмездные налоговые поступления доходы

49% 45%

неналоговые доходы 6%

Рисунок 1 – Структура доходов консолидированного бюджета района в 2012 году

(млн. рублей)

1039,9

налоговые доходы неналоговые доходы безвозмездные поступления ■ факт 2012

■ факт 2011 ■ перв.план 2012

Рисунок 2 – Динамика доходной части консолидированного бюджета

Отрасли социальной сферы:

Национальная оборона 0,2%

Национальная безопасность 0,8%

ЖКХ Национальная

11% экономика

13,5%

Обслуживание муниц. долга 0,1%

Общегосударственные вопросы 8,3%

Охрана окружающей среды 0,1%

Рисунок 3 – Структура расходов консолидированного бюджета в 2012 году.

Следует отметить, что в отчётном периоде актуализирована Стратегия социально-экономического развития Городецкого района, определена система индикаторов оценки ее реализации, представляющая собой исполнение долгосрочного прогноза 100 показателей. Инструментом реализации Стратегии является Программа социально-экономического развития района на период до 2015 года, которая детально определяет основные направления развития района на среднесрочную перспективу.

На протяжении нескольких лет бюджетная и налоговая политика администрации Городецкого района в первую очередь ориентирована на достижение стратегической цели - повышение качества жизни населения Городецкого района за счет обеспечения занятости граждан и оказания доступных и качественных бюджетных услуг.

Исходя из текущей экономической ситуации бюджетная политика направлена на решение следующих задач:

-

- развитие налогового потенциала на территории Городецкого

района, формирование благоприятных условий для занятости населения;

-

- обеспечение сбалансированности и устойчивости бюджетной системы Городецкого района, в том числе за счет последовательного снижения дефицита районного бюджета и долговой нагрузки на районный бюджет;

-

- проведение политики сдерживания роста бюджетных расходов при безусловном исполнении действующих расходных обязательств;

-

- адресное решение социальных проблем, повышение качества

предоставляемых муниципальных услуг;

-

- повышение эффективности расходования бюджетных средств, сокращение неэффективных расходов, в том числе в сфере муниципального управления;

-

- формирование нормативной базы по переходу к программному бюджету и внедрение муниципальных программ в единую систему формирования и исполнения районного бюджета;

-

- создание условий для исполнения органами местного самоуправления закрепленных за ними полномочий, в том числе путем усиления стимулирующей роли межбюджетных отношений;

-

- создание стимулов для улучшения качества управления

муниципальными финансами;

-

- укрепление системы муниципального финансового контроля,

повышение его роли в управлении бюджетным процессом, в том числе в целях оценки эффективности направления и использования бюджетных средств и анализа достигнутых результатов при выполнении муниципальных заданий;

-

- повышение прозрачности и открытости бюджетного процесса.

24.11.2011 № 249 (в редакции решения от 20.09.2012 № 153).

Кроме того одним из направлений бюджетной политики района считается политика в сфере муниципального финансового контроля.

Данное понятие нашло своё отражение в нормативных документах района начиная с 2006 года.

Предполагается, что обеспечить высокое качество управления бюджетным процессом возможно лишь при наличии организованного на должном уровне муниципального финансового контроля и контроля в сфере размещения заказов.

Бюджетный процесс Городецкого муниципального района регулируется Положением, утверждённым решением Земского собрания от

Положение о бюджетном процессе определяет процедурные нормы и правила, участников бюджетного процесса, правоотношения между ними, порядок отражения бюджетных ассигнований, стадии бюджетного процесса, порядок проведения публичных слушаний, формы муниципального финансового контроля.

Глава 8 Положения называется «Муниципальный финансовый контроль». Однако муниципальный финансовый контроль там представлен лишь частично, упоминание о внешнем муниципальном финансовом контроле, проводимым Контрольно-счётной инспекцией – отсутствует.

Муниципальный финансовый контроль, являясь одним из этапов бюджетного процесса и важнейшей функцией управления, содействует успешной реализации муниципальной финансовой политики, соблюдению законности, целесообразности и эффективности использования средств местного бюджета. Муниципальный финансовый контроль функционирует и подчиняется общим требованиям и процедурам для всех элементов системы.

В силу специфики контрольно-ревизионной деятельности органы внешнего и внутреннего муниципального финансового контроля имеют схожие полномочия по муниципальному финансовому контролю. На практике это приводит к конфликту интересов, снижению эффективности контрольно-ревизионной деятельности, в ряде случаев дезорганизации финансово-хозяйственных процедур и операций.

В этой связи необходимо реализовать ряд мер по организации взаимного сотрудничества контрольных органов в целях повышения эффективности муниципального финансового контроля.

Проведённый анализ подтверждает, что несмотря на то, что Бюджетный кодекс занимает ключевое место в системе законодательства в области бюджетных правоотношений, выполняя роль основного закона, регламентирующего принципы бюджетного устройства и организации бюджетного процесса, все-таки при осуществлении бюджетного процесса не достаточно лишь повторять его нормы в муниципальных правовых актах, данные нормы необходимо также дополнять.

Данный анализ показывает, что игнорирование и недостаточная разработанность основ функционирования системы муниципального финансового контроля на муниципальном уровне сдерживает его развитие.

Проводя экспертизу проектов бюджетов, долгосрочных муниципальных программ, контрольно-счетные органы оказывают влияние на принятие управленческих решений на этапе планирования бюджетных расходов, предупреждая возможные потери бюджетных средств.

Существенна роль контрольно-счетных органов в предупреждении, выявлении и пресечении коррупционных правонарушений.

К настоящему моменту сфера муниципального финансового контроля Городецкого района не достаточно развита, упорядочена, и не в полной мере соответствует требованиям законодательства. Нормативная правовая база не обеспечивает разграничение полномочий между муниципальными контрольными органами внешнего и внутреннего финансового контроля. Полностью отсутствует системный подход в развитии муниципального финансового контроля.

На наш взгляд, направлениями дальнейшего развития внешнего муниципального финансового контроля как стадии бюджетного процесса являются:

-

1. Усиление независимости, укрепление и наращивание потенциала: расширение полномочий по новым направлениям контроля; обеспечение соответствия методов проведения контрольно-аналитических мероприятий требованиям международных стандартов; расширение возможностей для полноценной реализации поставленных перед контрольным органом задач на основе изучения методов проведения контрольно-аналитических мероприятий контрольно-счетными органами зарубежных стран.

-

2. Совершенствование контрольно-аналитической и методической деятельности: совершенствование методического обеспечения; проведение аналитических мероприятий; соблюдение стандартов государственного финансового контроля; проведение оценки эффективности бюджетных расходов; проведение контрольно-аналитических мероприятий по оценке эффективности мер, направленных на повышение конкурентоспособности экономики региона.

-

3. Модернизация и повышение качества контрольных мероприятий: внедрение эффективной системы надзора и контроля на всех стадиях контрольно-аналитического мероприятия; внедрение методологии контроля и аудита эффективности; внедрение новых методов планирования контрольных мероприятий; повышение качества управленческих решений и рекомендаций, принятых по итогам контрольно-аналитических мероприятий; формирование четкого и систематически обновляемого перечня отчетных показателей по результатам контрольных мероприятий в соответствии со среднесрочными приоритетами; проведение контроля качества путем проведения выборочных постконтрольных обзоров.

-

4. Повышение эффективности организации работы и профессиональное развитие кадровых ресурсов: внедрение системы постоянной и комплексной оценки эффективности и результативности деятельности органа внешнего муниципального финансового контроля; обеспечение соответствия структуры и организации деятельности органа внешнего муниципального финансового контроля обозначенным стратегическим целям и задачам; внедрение системы мотиваций и поощрения работников; содействие профессиональному развитию кадров и проведение эффективной кадровой политики.

Ожидаемыми результатами от реализации предлагаемых направлений могут быть: формирование независимого внешнего муниципального финансового контроля, соответствующего требованиям международных стандартов и лучшей мировой практики; проведение качественных контрольных мероприятий; эффективная организация работы и комплектация профессиональными кадровыми ресурсами; улучшение финансовой дисциплины и повышение прозрачности, подотчетности и эффективности управления муниципальной собственностью.

"Экономика и социум" №1(10) 2014