Бюджеты регионов: доходы растут, жесткая политика сохраняется

Автор: И. Арлашкин, А. Дерюгин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (48), 2017 года.

Бесплатный доступ

Несмотря на снижение ставки налога на прибыль, зачисляемого в региональные бюджеты, рост поступлений этого налога позволил большинству регионов показать высокие темпы увеличения доходов и частично восстановить производительные расходы. При этом большинство регионов продолжает придерживаться жесткой бюджетной политики, сдерживая рост расходов.

Короткий адрес: https://sciup.org/170176751

IDR: 170176751

Текст научной статьи Бюджеты регионов: доходы растут, жесткая политика сохраняется

По итогам исполнения региональных и местных бюджетов за I квартал 2017 г. доходы консолидированных бюджетов субъектов Российской Федерации выросли на 16,8%, что существенно выше уровня инфляции (104,3%) за период с марта 2016 г. по март 2017 г. В 70 регионах доходы консолидированного бюджета превысили уровень I квартала предыдущего года. В 64-х из них темпы роста доходов превысили указанный уровень инфляции. Это связано с высокими темпами роста доходов в январе и марте 2017 г., которые составили 137,0 и 115,1% соответственно к январю и марту предыдущего года ( рис. 1 ).

Основными источниками роста доходов в I квартале 2017 г. стали налог на прибыль организаций (130,5% к I кварталу 2016 г.), налоги на имущество (112,9%), а также неналоговые доходы (113,2%).

Были отмечены высокие темпы роста поступлений налога на прибыль в региональные бюджеты, несмотря на передачу с 1 января 2017 г. 1% данного налога с регионального уровня на федеральный.

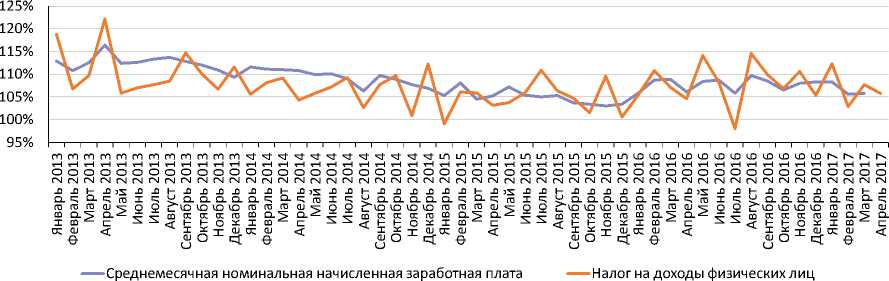

Темпы роста НДФЛ, основного источника доходов региональных и местных бюджетов (30,4% всех доходов консолидированных бюджетов в 2016 г.), составили в I квартале 2017 г. 106,9%, что ниже как средних темпов роста налоговых и неналоговых поступлений (115,8%), так и темпов роста НДФЛ в 2016 г. (107,5%). В целом динамика НДФЛ соответствует темпам роста заработной платы в экономике ( рис. 2 ).

140%

130%

120%

110%

100%

90%

80%

70%

60%

Всего доходов

Рис. 1. Темпы роста общего объема доходов консолидированных бюджетов субъектов РФ к аналогичному периоду предшествующего года, %

Источник: рассчитано по данным Федерального казначейства.

Рис. 2. Темпы роста общего объема поступлений НДФЛ в консолидированные бюджеты субъектов РФ и среднемесячной номинальной начисленной заработной платы,

% к аналогичному периоду предшествующего года

Источник: рассчитано по данным Федерального казначейства и Росстата.

Темпы роста собственных налоговых и неналоговых доходов консолидированных бюджетов субъектов РФ в I квартале 2017 г. составили 115,5% к соответствующему периоду 2016 г. Из основных доходных источников помимо НДФЛ относительно низкими темпами росли межбюджетные трансферты от бюджетов других уровней (103,9%), что вполне соответствует тенденциям прошлого года.

В территориальном разрезе ситуация достаточно неравномерная. Если рассматривать средние темпы увеличения доходов всего федерального округа, то лидерами роста являются Центральный, Северо-Западный, Южный, Приволжский и Сибирский федеральные округа, где соответствующие темпы составили 119,8, 120,0, 132,8, 121,6 и 121,9%. Отстающие – Северо-Кавказский, Уральский и Дальневосточный федеральные округа с темпами роста 106,5, 98,1 и 101,0% соответственно. Таким образом, все федеральные округа разделились на группы с быстрыми и медленными темпами роста доходов.

Если исключить влияние отдельных регионов на общую картину в федеральном округе и рассматривать долю регионов, темпы роста доходов консолидированных бюджетов которых превысили определенный уровень, то здесь явным аутсайдером является Северо-Кавказский федеральный округ. К лидерам можно отнести Приволжский федеральный округ, в котором этот показатель составил 100%, а половина регионов этого округа превысила уровень 120%.

Как и в прошлом году, в I квартале 2017 г. рост доходов консолидированных бюджетов 14 регионов-доноров, не получающих в последние 2 года дотаций на выравнивание бюджетной обеспеченности, несколько отстает от соответствующей динамики менее обеспеченных регионов (115,7% против 117,8%). Эта разница еще более заметна по темпам роста поступлений налога на прибыль (119,3% против 149,8%). Однако судить о наличии тенденций к сокращению фискальной дифференциации между богатыми и бедными регионами пока еще рано.

Предварительные данные об исполнении региональных бюджетов за первые 4 месяца 2017 г. показывают серьезное изменение темпов роста доходов в апреле. Если по итогам I квартала 2017 г. рост доходов консолидированных бюджетов субъектов составил 116,8%, то по итогам 4 месяцев – всего 104,3%. Поступления же налога на прибыль организаций в региональные бюджеты в апреле упали более чем вдвое, составив 46,9% к апрелю 2016 г.

Однако эти результаты нельзя интерпретировать как резкое изменение тренда в динамике бюджетных доходов, поскольку они в значительной степени обусловлены переносом платежей налога на прибыль на 2 мая. Таким образом, результаты 4 месяцев 2017 г. оказываются несопоставимыми с тем же периодом 2016 г., и делать выводы можно будет лишь по итогам 5 месяцев.

Расходы

За 4 месяца 2017 г. общий рост расходов консолидированных бюджетов субъектов РФ составил 104,4% к аналогичному периоду предшествующего года, что близко к уровню ИПЦ, который за тот же период (апрель 2017 г. к апрелю 2016 г.) составил 104,1%.

Положительный прирост расходов консолидированного бюджета субъектов РФ по итогам первых 4 месяцев наблюдался в 46 регионах, но только у 22 из них прирост расходов превысил инфляцию за аналогичный период. Таким образом, реальные расходы большинства регионов в этот период сократились.

Кассовое исполнение расходов консолидированных бюджетов субъектов РФ за 4 месяца 2017 г. составило 27,1%, что достаточно близко к «идеальному» значению в 33,3% (треть объема расходов за треть года). При этом только у 4 регионов кассовое исполнение превышает 33,3%. В то же время у 8 регионов оно составило менее 25% утвержденных назначений по расходам.

Функциональная структура расходов консолидированного бюджета субъектов РФ в I квартале 2017 г. по сравнению с аналогичным периодом 2016 г. практически не изменилась ( табл. 1 ), хотя можно отметить увеличение доли расходов на национальную экономику и жилищно-

Таблица 1

ФУНКЦИОНАЛЬНАЯ СТРУКТУРА РАСХОДОВ

|

Раздел бюджетной классификации расходов |

Прирост (3 месяца 2017 г. к 3 месяцам 2016 г.), % |

Доля в общем объеме расходов, % |

|

|

2016 г. |

2017 г. |

||

|

Расходы бюджета, всего |

7,1 |

100,0 |

100,0 |

|

Общегосударственные вопросы |

7,7 ^™ |

6,3 ■ |

6,3 ■ |

|

Национальная оборона |

6,9 |

0,0 |

0,0 |

|

Национальная безопасность и правоохранительная деятельность |

6,3 |

1,0 |

1,0 |

|

Национальная экономика |

12,7 |

13,3 |

14,0 |

|

Жилищно-коммунальное хозяйство |

18,8 ^^н |

7,5 ■ |

8,3 ■ |

|

Охрана окружающей среды |

18,1 |

0,3 |

0,3 |

|

Образование |

4,1 ^™ |

28,8 ^i |

28,0 ^i |

|

Культура, кинематография |

12,6 |

3,4 |

3,6 |

|

Здравоохранение |

-47,1 ^м |

16,0 ^i |

7,9 ■ |

|

Социальная политика |

47,3 |

18,9 |

26,0 |

|

Физическая культура и спорт |

35,7 ^н |

1,8 ■ |

2,3 ■ |

|

Средства массовой информации |

-6,4 |

0,5 |

0,5 |

|

Обслуживание государственного и муниципального долга |

-8,2 ^е |

2,1 ■ |

1,8 ■ |

|

Межбюджетные трансферты общего характера бюджетам бюджетной системы РФ |

-39,2 |

0,0 |

0,0 |

Источник: рассчитано по данным Федерального казначейства.

коммунальное хозяйство. Кроме того, снизились расходы на обслуживание долга, что связано прежде всего с активной федеральной политикой по замещению дорогих в обслуживании банковских кредитов дешевыми бюджетными кредитами.

Резкие изменения долей расходов на здравоохранение и социальную политику, скорее всего, носят технический характер: начиная с 2017 г. практически все регионы стали отражать уплату страховых взносов на ОМС за неработающее население по разделу «Социальная политика», в то время как в прежние годы многие регионы отражали эти расходы по разделу «Здравоохранение». Из негативных тенденций можно отметить снижение доли расходов на образование на 0,8%. При этом по разделу «Образование» в I квартале 2017 г. по сравнению с аналогичным периодом 2016 г. на 12% снизились расходы на капитальные вложения в объекты государственной (муниципальной) собственности и на 15% – на социальное обеспечение и иные выплаты населению.

Сбалансированность и государственный долг

Сохранение относительно высоких темпов роста налоговых и неналоговых доходов, а также меры, предпринимаемые Минфином России по стимулированию региональных властей к проведению жесткой бюджетной политики, позволили минимизировать бюджетный дефицит и стабилизировать размер государственного долга регионов. Так, с 1 апреля 2016 г. по 1 апреля 2017 г. региональный долг не только не вырос, но даже снизился в номинальном выражении на 3,2% до 2,275 трлн руб.

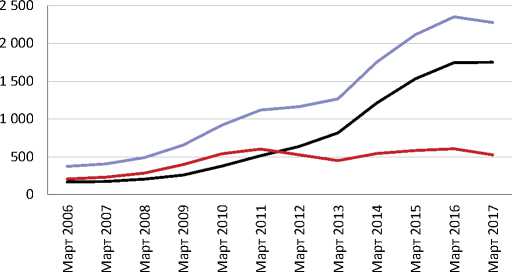

Несмотря на наличие положительного тренда в решении долговой проблемы регионов сейчас еще рано говорить об однозначности и устойчивости этой тенденции. Сравнение динамики государственного долга регионов-доноров и остальных субъектов РФ показывает, что снижение общего объема долга обусловлено исключительно снижением госдолга регионов-доноров, у которых он и так находится на относительно низком уровне (рис. 3). В остальных регионах объем государственного долга стабилизировался, а не снизился.

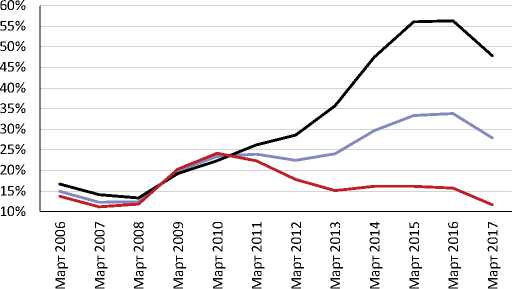

Тем не менее достижение практически нулевых темпов роста государственного долга в менее обеспеченных регионах на фоне относительно неплохих темпов роста доходов будет способствовать сниже- нию их долговой нагрузки. При сохранении до конца года темпов роста налоговых и неналоговых доходов бюджетов субъектов РФ, продемонстрированных в I квартале 2017 г., отношение государственного долга регионов к доходам в марте 2017 г. по сравнению с мартом 2016 г. снизится с 33,8 до 27,9%, а по регионам, для которых долговая проблема стоит более остро, это сокращение станет еще более значительным: с 56,3 до 47,8% (рис. 4).

^^^^еИтого ^^^^еСубъекты РФ без 14 регионов-доноров ^^^^е 14 регионов-доноров

Рис. 3. Динамика государственного долга субъектов Федерации, млрд руб.

Источник : рассчитано авторами по данным Министерства финансов Российской Федерации и Федерального казначейства.

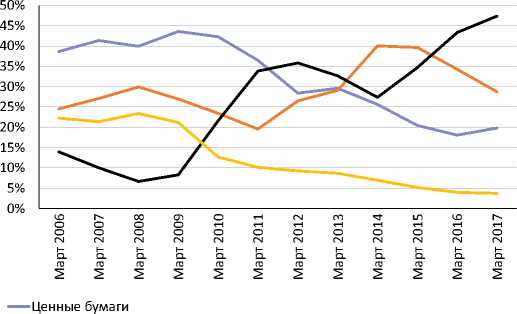

В структуре государственного долга регионов в целом преобладают те же тенденции, что и в прошлом году – увеличение доли бюджетных кредитов из федерального бюджета (на 1 апреля их доля составила 47,4%) и сокращение дорогих кредитов кредитных организаций (28,7%), доля которых еще 2 года назад превышала долю бюджетных кредитов (рис. 5).

Это результат роста с 2014 г. объемов предоставляемых бюджетных кредитов в целях замещения доро- гих коммерческих кредитов. Высокий уровень сбалансированности региональных бюджетов позволит сохранить эту тенденцию, что будет также способствовать сокращению расходов на обслуживание долга.

Таким образом, тенденции замедления роста, а затем и сокращения долговой нагрузки регионов, обозначенные в 2016 г., сохраняются и в 2017 г., что дает повод говорить о наличии реальных перспектив решения долговой проблемы регионов.

Что касается отдельных субъектов РФ, то в настоящее время наиболее остро долговая проблема стоит в Кабардино-Балкарской Республике: вследствие резкого падения бюджетных доходов от акцизов на алкогольную продукцию (которое будет носить долгосрочный характер) и сокращения доходов консолидированного бюджета республики на 18,1% за 4 месяца текущего

^^^^еИтого ^^^^еСубъекты РФ без 14 регионов-доноров ^^^^е 14 регионов-доноров

Рис. 4. Динамика государственного долга субъектов РФ относительно налоговых и неналоговых доходов, %

Источник : рассчитано авторами по данным Министерства финансов Российской Федерации и Федерального казначейства.

^^^^еКредиты от кредитных организаций, иностранных банков и международных финансовых организаций

^^^^еБюджетные кредиты от других бюджетов бюджетной системы Российской Федерации

■ Государственные и муниципальные гарантии

Рис. 5. Структура государственного долга субъектов РФ, % Источник: рассчитано по данным Минфина России.

года, размер государственного долга за последние 12 месяцев вырос на

74% (в значительной степени за счет привлечения коммерческих кредитов), что составляет 137% к уровню налоговых и неналоговых доходов Республики. В данном случае основной проблемой является не столько уровень накопленного государственного долга, сколько перспективы его дальнейшего роста в течение года.•