Бюджеты регионов: на пределе возможностей

Автор: А. Дерюгин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 18 (36), 2016 года.

Бесплатный доступ

Улучшение параметров сбалансированности консолидированных бюджетов субъектов Российской Федерации в июле-октябре 2016 г., вызванное повышением темпов роста бюджетных доходов и сдерживанием роста расходов, позволит сохранить значения основных бюджетных показателей в реальном выражении на уровне 2015 г. Вместе с тем, уже сейчас регионы достигли предела возможностей повышения уровня оплаты труда тем категориям бюджетников, которые определены майскими 2012 г. указами президента. А ожидаемое дальнейшее сокращение реального объема доходов и расходов регионов в 2017–2019 гг. может привести к неполному исполнению указов, искажению структуры расходов региональных и местных бюджетов, долговым проблемам, а также к замедлению темпов роста экономики.

Короткий адрес: https://sciup.org/170176664

IDR: 170176664

Текст научной статьи Бюджеты регионов: на пределе возможностей

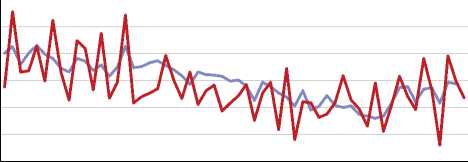

В соответствии с предварительными итогами исполнения региональных и местных бюджетов за 10 месяцев 2016 г., доходы консолидированных бюджетов субъектов Российской Федерации выросли на 4,4% по сравнению с аналогичным периодом прошлого года, в то время как по итогам 1-го полугодия этот рост составлял лишь 2,7%. Увеличилось количество регионов, доходы консолидированного бюджета которых превысили соответствующий уровень прошлого года (67 против 55 по итогам 1-го полугодия), а также число регионов, темпы роста доходов консолидированного бюджета которых превысили уровень инфляции за 12 месяцев (34 против 24). Это связано с относительно неплохими показателями роста доходов в августе (130% к августу 2015 г.) и октябре (113,9% к октябрю 2015 г.) ( рис. 1 ).

160%

140%

120%

100%

80%

60%

Таким образом, средние темпы роста доходов консолидированных бюджетов субъектов РФ за 10 месяцев 2016 г. существенно приблизились к уровню индекса потребительских цен за 12 месяцев (106,1%), что дает некоторую надежду на сохранение реального объема доходов регионов на уровне 2015 г.

Источник: рассчитано по данным Федерального казначейства.

Рис. 1. Темпы роста общего объема доходов консолидированных бюджетов субъектов РФ к аналогичному периоду прошлого года, %

Вместе с тем, динамика доходов консолидированных бюджетов субъектов РФ продолжает носить волатильный характер, что затрудняет прогнозирование развития ситуации до конца 2016 г.

Более высокие темпы роста доходов консолидированных бюдже- тов обусловлены повышением средних темпов роста поступлений налога на прибыль организаций (113,3% за июль-август 2016 г. против 100,7% за 1-ое полугодие к соответствующему периоду предыдущего года), акцизов (138,2% против 130,2%), налога на имущество организаций (117,2% против 106,8%), а также безвозмездных поступлений от бюджетов других уровней (101,6% против 89,5%).

125%

120%

115%

110%

105%

100%

95%

^^^^^еСреднемесячная номинальная начисленная заработная плата ^^^^еНалог на доходы физических лиц

Источник: рассчитано по данным Федерального казначейства и Росстата.

Рис. 2. Темпы роста общего объема поступлений НДФЛ в консолидированные бюджеты субъектов РФ и среднемесячной номинальной начисленной заработной платы, % к аналогичному периоду предшествующего года

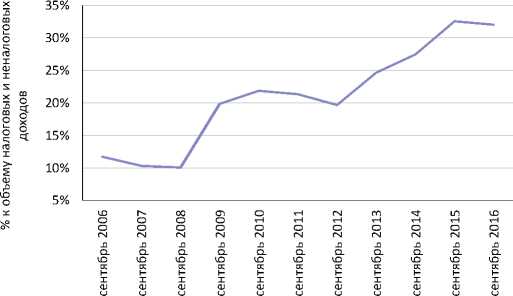

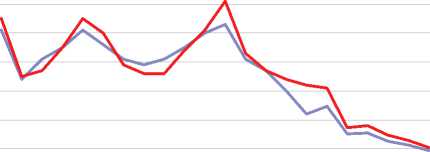

Кроме того, несмотря на некоторое снижение темпов роста поступлений НДФЛ (106,5% за июль-август 2016 г. против 108,4% за 1-ое полугодие), они сохранялись на уровне выше инфляции, что в значительной степени определялось положительной динамикой налоговой базы НДФЛ, которая с начала текущего года вышла из длительного понижательного тренда (рис. 2).

Таким образом, средние темпы роста налоговых доходов по итогам

10 месяцев текущего года вышли на уровень, превышающий показатель инфляции за 12 месяцев, а единственными факторами, тормозящими рост доходов региональных и местных бюджетов, являются неналоговые доходы (рост с начала года – 102,3%), а также безвозмездные поступления от бюджетов других уровней (94,3%).

В территориальном разрезе сохраняется достаточно разнородная ситуация: в каждом федеральном округе есть регионы с относительно высокими и относительно низкими темпами роста бюджетных доходов, а средние показатели темпов роста доходов консолидированных бюджетов по федеральным округам относительно близки. Если рассматривать ситуацию с точки зрения отношения количества регионов, доходы консолидированных бюджетов которых росли быстрее инфляции, к общему количеству регионов в округе, то к лидерам по темпам роста можно отнести Дальневосточный и Северо-Западный федеральные округа (67 и 55% соответственно), а к отстающим – Северо-Кавказский (14%), Центральный (22%) и Южный (25%) федеральные округа.

Расходы

По итогам 10 месяцев 2016 г. общий рост расходов консолидированных бюджетов субъектов РФ составил 104,2% к аналогичному периоду предшествующего года, что ниже уровня инфляции за 12 месяцев. Основное сдерживание происходило за счет расходов на оплату труда, которые в номинальном выражении остались примерно на уровне прошлого года (100,1%). В то же время по итогам 1-го полугодия можно отметить существенный рост публичных и непубличных социальных выплат (114,1% к 1-му полугодию 2015 г.), что обусловлено их индексацией после высокой инфляции в 2015 г.

Высокие темпы роста капитальных вложений по итогам 1-го полугодия (149,7% к 1-му полугодию 2015 г.) сократились до 104,7% по итогам 10-ти месяцев, что объясняется их более оперативным освоением в первом полугодии, которое, в свою очередь, определялось текущими фазами электоральных циклов в России. Таким образом, до конца 2016 г. ожидается дальнейшее снижение реального объема расходов капитального характера из региональных и местных бюджетов.

Сокращение реального объема расходов не замедлило сказаться и на выполнении майского Указа Президента № 597 (2012 г.), предусматривающего доведение уровня заработной платы ряда категорий работников государственных и муниципальных учреждений до среднего или двукратного среднего уровня по экономике. В соответствии с Программой поэтапного совершенствования системы оплаты труда в государственных (муниципальных) учреждениях на 2012–2018 гг. соотношение средней зарплаты бюджетников и средней зарплаты по экономике регионов должно ежегодно увеличиваться до достижения целевого показателя. Вместе с тем, в первой половине 2016 г. по сравнению с первой половиной 2015 г. наблюдается ухудшение показателей ее выполнения – «отставание» от целевого конечного значения увеличилось по большинству категорий: на региональном уровне по 9 категориям из 12, на муниципальном – по 7. Это может свидетельствовать либо о достижении регионами предела возможностей повышения уровня оплаты труда «указных» категорий, либо является чисто техническим следствием ускорения темпов роста средней заработной платы в экономике ( рис. 2 ).

Сбалансированность бюджетов и государственный долг

Увеличение во 2-м полугодии 2016 г. темпов роста доходов консолидированных бюджетов субъектов РФ и снижение темпов роста расходов улучшили общие параметры сбалансированности региональных бюджетов. В результате совокупный текущий профицит консолидированных бюджетов регионов по итогам 10 месяцев 2016 г. превысил соответствующий показатель за тот же период прошлого года (539,7 млрд руб. против 503,0 млрд руб.).

Улучшение параметров сбалансированности региональных бюдже- тов не могло не сказаться на динамике

нов. Так, несмотря на некоторый рост его номинального объема с 2,17 трлн руб. в сентябре 2015 г. до 2,26 трлн руб. в сентябре 2016 г., отношение к объему налоговых и неналоговых доходов региональных бюджетов сократилось за тот же период с 34,2 до 33,5%, что произошло впервые за последние 4 года ( рис. 3 ).

Несмотря на некоторое среднее сокращение долговой нагрузки регионов, возросло число тех субъектов РФ, отношение государственного долга которых к объему налоговых и неналоговых доходов соответствующих бюджетов государственного долга регио-

Источник: рассчитано по данным Минфина России и Федерального казначейства.

Рис. 3. Динамика объема государственного долга субъектов РФ, % к объему налоговых и неналоговых доходов бюджетов субъектов РФ

50%

40%

30%

20%

10%

0%

^^^^^^^^Ценные бумаги

^Кредиты от кредитных организаций, иностранных банков и международных финансовых организаций

^^^^^*Бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации

: Государственные и муниципальные гарантии

Источник: рассчитано по данным Минфина России.

Рис. 4. Структура государственного долга субъектов РФ превышает 100%: с 11 в сентябре 2015 г. до 13 в сентябре 2016 г., а превышающих уровень 125% – с 3 до 4.

При этом необходимо помнить, что Бюджетный кодекс РФ устанавливает предельные значения соответствующего отношения для обычных регионов на уровне 100%, а для высокодотационных – на уровне 50%. До 1 января 2018 г. это ограничение не распространяется на бюджетные кредиты. Но после этой даты существует большая вероятность, что больше десятка регионов нарушат указанное требование, после чего проблема перегруженности регионов долговыми обязательствами станет уже проблемой федерального центра.

Что касается структуры государственного долга регионов, то здесь продолжается тенденция к увеличению доли бюджетных кредитов из федерального бюджета, которая по состоянию на сентябрь 2016 г. составила 48,2%, что стало результатом роста с 2014 г. объемов предоставления бюджетных кредитов в целях замещения дорогих коммерческих кредитов ( рис. 4 ).

Прогноз

В соответствии с прогнозом параметров консолидированных бюджетов субъектов РФ, представленных в рамках материалов к проекту закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» (далее – Законопроект), тенденция снижения реального объема бюджетных доходов и расходов, имевшая место в период после 2009 г., сохранится на всем протяжении 2017–2019 гг. ( рис. 5 ).

Сокращение реального объема доходов к 2019 г. на 0,6% ВВП по сравнению с 2016 г. будет обусловлено снижением налоговых и неналоговых доходов (составляющим 0,3% ВВП и

17%

16%

15%

14%

13%

12%

11%

10%

сосг>0'Нгх1тч|-1-Г)ЮГ~сосг>0'Нгх1тч|-1-Г)ЮГ~сосг> mmOOOOOOOOOO'H.H.H.H.H.H.H.H.H.H mmoooooooooooooooooooo

^^^^еДоходы ^^^^е Расходы

Источник: 1998–2015 гг. – рассчитано по данным Федерального казначейства на основе отчетов об исполнении бюджетов; 2016–2019 гг. – рассчитано исходя из параметров, представленных в материалах к законопроекту.

Рис. 5. Динамика доходов и расходов консолидированных бюджетов субъектов РФ, % к ВВП

связанным, в том числе с передачей 1% налога на прибыль в федеральный бюджет) и межбюджетных трансфертов из федерального бюджета (0,3% ВВП).

Централизация части налога на прибыль организаций по ставке 1% с 2017 г. с дальнейшим перераспределением соответствующего объема между субъектами РФ через систему межбюджетных трансфертов не приведет к увеличению реального объема доходов, поскольку будет полностью компенсирована сокращением реального объема субсидий и иных межбюджетных трансфертов. Так, в 2017–2019 гг. реальный объем межбюджетных трансфертов из федерального бюджета составит соответственно 1,77, 1,64 и 1,46% ВВП, что ниже уровня 2016 г. (1,78% ВВП) и существенно ниже среднего значения за период 2005–2015 гг. (2,4% ВВП).

Планируемое сокращение реального объема расходов консолидированных бюджетов ( рис. 5 ) происходит без соответствующего изменения разграничения полномочий между федерацией и регионами. Более того, в соответствии с Указом Президента от 7 мая 2012 г. № 597 «О мероприятиях по реализации государственной социальной политики» к 2018 г. должен быть доведен до целевых значений уровень заработной платы у 12 категорий работников бюджетной сферы. Таким образом, реальный размер расходных обязательств регионов, напротив, должен вырасти. Его прогнозируемое сокращение, очевидно, будет вызвано исключительно бюджетными ограничениями: снижением реального объема доходов консолидированных бюджетов субъектов, а также сокращением их дефицита, обусловленного более жесткими ограничениями бюджетного законодательства. (Планируется снижение предельного размера дефицита с 15 до 10% утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений.)

Как следствие, финансовое положение регионов будет продолжать ухудшаться, что приведет к дальнейшему искажению структуры расходов региональных бюджетов.

Согласно расчетам РАНХиГС на основе данных Минфина России и Росстата, на фоне снижения реального объема расходов консолидированных бюджетов субъектов РФ (без учета Республики Крым и г. Севастополя) объем расходов на оплату труда с начислениями «указных» категорий вырос с 1,69% ВВП в 2012 г. до 1,78% ВВП в 2015 г. и ожидается на уровне 1,84% ВВП в 2016 г. Причем происходит сокращение общей численности «указных» категорий работников бюджетной сферы в регионах (на 5,1% за период с конца 2013 г. до середины 2016 г.). Несмотря на это доля бюджетных расходов на заработную плату с начислениями выросла с 28,5 до 32,6% от общего объема расходов консолидированных бюджетов регионов, в то время как доля бюджетных инвестиций снизилась с 13,4 до 10,1%. Прогнозируемое продолжение этих тенденций формирует предпосылки для замедления темпов роста экономики.

Возможности замещения коммерческих кредитов бюджетными в 2017–2019 гг. будут также ограниченными: Законопроект предусматривает сокращение объема предоставления бюджетных кредитов в 2017– 2018 гг. в 3 раза по сравнению с уровнем 2016 г. – с 310 млрд до 100 млрд руб. и до 50 млрд руб. к 2019 г. Таким образом, появятся предпосылки для наращивания дорогого в обслуживании коммерческого долга, что также снизит инвестиционные возможности регионов.•