Бюро кредитных историй и их роль в минимизации кредитных рисков

Автор: Яковлева К.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (20), 2016 года.

Бесплатный доступ

В статье рассматривается эффективность партнерства коммерческих банков и бюро кредитных историй, а также роль кредитных историй в снижении кредитных рисков.

Бюро кредитных историй, кредитная история, кредитный риск

Короткий адрес: https://sciup.org/140115771

IDR: 140115771

Bureau of credit histories and their role in minimization of credit risks

In article efficiency of partnership of commercial banks and bureau of credit histories, and also a role of credit stories in decrease in credit risks is considered.

Текст научной статьи Бюро кредитных историй и их роль в минимизации кредитных рисков

В современных условиях финансовой нестабильности в российском банковском секторе обострилась проблема кредитного риска. Вопросы платности и возвратности – двух основных принципов кредитования – стали наиболее актуальными. Вследствие этого коммерческие банки испытывают потребность во внедрении новых методов определения платежеспособности потенциальных заемщиков.

По данным ЦБ РФ в течение 2015 года объемы выданных кредитов физическим лицам сократились на 5,8 % по сравнению с 2014 годом, а просроченная задолженность увеличилась почти на 30 %. Объемы кредитования юридических лиц в 2015 году увеличились на 9,5 %, при этом просроченная задолженность превысила уровень 2014 года в 1,6 раза и составила 2 018,0 млрд. рублей (таблица 1).

Таблица 1. Объёмы выданных кредитов и просроченной задолженности по кредитам физических и юридических лиц с 2013 по 2015 гг., млрд. руб.

|

Объемы выданных кредитов |

2013 |

2014 |

2015 |

|

Физическим лицам в том числе: |

9 957,1 |

11 329,5 |

10 673,0 |

|

- просроченная задолженность |

440,3 |

667,5 |

866,0 |

|

- в % |

4,4 |

5,9 |

8,1 |

|

Юридическим лицам в том числе: |

22 499,2 |

29 536,0 |

32 342,7 |

|

- просроченная задолженность |

933,7 |

1 250,7 |

2 018,9 |

|

- в % |

4,1 |

4,2 |

6,2 |

Кредитная деятельность коммерческого банка – один из основных критериев, отличающих его от небанковских учреждений. Невозврат кредитов может привести не только к банкротству отдельного банка, но также, в силу его значения в экономике, и к целому ряду банкротств связанных с ним предприятий, кредитных организаций и частных лиц. В связи с этим управление кредитным риском является важнейшей частью стратегии развития коммерческого банка.

В целях предотвращения выдачи ссуд, возврат которых в будущем будет проблематичен, банки используют различные методы оценки кредитоспособности клиента и минимизации кредитного риска, в частности, наиболее распространенными являются прогнозные и рейтинговые методы оценки, но в связи с трудоемкостью рассчитываемых показателей на практике применять данные методы становится несколько затруднительно.

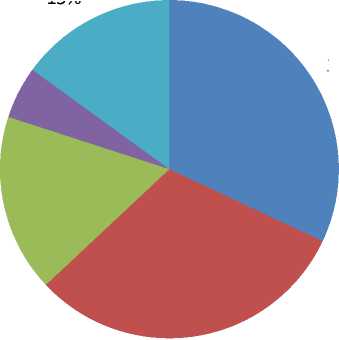

В настоящее время возрастающее значение имеет информационная база о клиентах-заемщиках коммерческих банков. В данном случае речь идет о бюро кредитных историй. БКИ – коммерческая организация, которая оказывает услуги по формированию, хранению, обработке кредитных историй, а также предоставляет кредитные отчёты. Деятельность российских БКИ регулируется Федеральным законом от 30.12.2004 г. N 218-ФЗ «О кредитных историях». В России зарегистрировано 22 БКИ (по состоянию на 26.08.2015), в которых собрано более 150 миллионов кредитных историй. Однако около 95% кредитных историй физических и юридических лиц сосредоточены в пяти крупнейших бюро. Лидерами данного рынка являются «Национальное бюро кредитных историй», «Объединенное Кредитное бюро», «Эквифакс Кредит Сервисиз» и «Кредитное бюро Русский Стандарт» (рисунок 1).

15%

17%

5%

32%

31%

-

■ Национальное бюро кредитных историй

-

■ Эквифакс Кредит Сервисиз

-

■ Объединенное Кредитное бюро

-

■ Кредитное бюро Русский Стандарт

-

■ Прочие

Рисунок 1. Распределение долей БКИ по количеству кредитных историй

Кредитная история – сведения о получении и возвращении заемщиком банковских кредитов, накопленные в течение длительного времени. Она характеризует надежность заемщика и его способность выполнить условия договора. Таким образом, кредитная история клиента является весьма эффективным и действенным инструментом в управлении кредитным риском и в работе банка с заемщиком.

В партнерстве с банками кредитные бюро выступают в качестве информационных посредников, передавая кредитным организациям нужную информацию о заемщиках – как физических, так и юридических лицах. Передача банком данных о клиенте в БКИ не считается нарушением банковской тайны, так как при заключении кредитного договора заемщик подписывает соглашение, разрешающее кредитору делиться информацией с бюро. Более того, в соответствии с Федеральным законом «О кредитных историях», банки обязаны сотрудничать хотя бы с одним бюро и предоставлять информацию обо всех заемщиках, давших на это согласие.

В современных экономических условиях кредитная история играет большую роль как для банка в снижении кредитных рисков, так и для заемщика в получении кредита на более выгодных условиях. Рассмотрение банком кредитной истории и решение о выдаче средств или в отказе выдачи характерно, прежде всего, для кредитных историй физических лиц. Несомненно, давать согласие или нет о передаче своих сведений в БКИ – это право и самостоятельный выбор каждого заёмщика. Однако в целях минимизации кредитного риска коммерческому банку целесообразнее выдать кредит клиенту, который ранее исправно платил взносы по кредиту, не имел просроченных платежей и, в общем, имеет положительную кредитную историю.

Таким образом, в современных условиях, предопределенных финансовым кризисом, речь идет о повышении роли кредитных историй, которые позволят снизить кредитные риски. Кредитные истории заемщиков помогут как кредитным организациям в снижении рисков невозврата средств, так и самим предприятиям и населению в получении кредита от банков. Сотрудничество между бюро кредитных историй и коммерческими банками помогает оценить ситуацию по определенному заёмщику при помощи данных кредитной истории. Можно сделать вывод, что кредитные истории заемщиков как юридических, так и физических лиц в настоящее время являются эффективным инструментом снижения кредитного риска в работе коммерческого банка.

Появление бюро кредитных историй – важный шаг в развитии кредитного бизнеса коммерческих банков и в формирования рынка кредитной культуры в России.

Список литературы Бюро кредитных историй и их роль в минимизации кредитных рисков

- Федеральный закон от 30 декабря 2004 г. N 218-ФЗ «О кредитных историях». Информационно-правовой портал ГАРАНТ.РУ URL: http://base.garant.ru/12138288/

- Сайт Центрального банка Российской Федерации URL: http://www.cbr.ru

- Сайт «Национального бюро кредитных историй» URL: http://www.nbki.ru

- Сайт «Объединенного бюро кредитных историй» URL: http://www.obki.ru/index.html