Большая ипотека в маленьком городе

Автор: Алексеев Ю.В., Савин В.И.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 8 (23), 2003 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151041

IDR: 170151041

Текст статьи Большая ипотека в маленьком городе

Подольск – подмосковный город с населением около двухсот тысяч человек. Это сугубо городское муниципальное образование с чрезвычайно ограниченными земельными ресурсами.

В городе, как и по стране в целом, проблемы, связанные с жильем, относятся к самым сложным и животрепещущим. В официальный городской список нуждающихся в улучшении жилищных условий входят около 3,5 тысяч семей. Реально нуждающихся гораздо больше: многие семьи проживают в ветхом аварийном фонде. На одного жителя города приходится в среднем 16,2 кв. м жилья, что заметно меньше, чем в среднем по стране (22,5 кв. м).

В последние два года (2001–2002) в городе сдается примерно 60 тысяч кв. м жилья в год. Такие объемы строительства явно недостаточны для кардинального решения жилищных вопросов города. К тому же в городе существуют проблемы с инженерной инфраструктурой жилищного строительства (тепло, вода, канализация) и проблемы свободных территорий под застройку. Вот почему в октябре 2000 года городской Совет депутатов трудящихся принял «Программу улучшения жилищных условий населения города с использованием механизма ипотечного жилищного кредитования». За основу была принята простая одноуровневая ипотечная модель в рамках первичного рынка закладных. Программа носит социально-ориентированный характер и очень привлекательна для граждан: жилье предоставляется с рассрочкой платежа из расчета 7 процен- тов годовых на срок до 15 лет. Возможно досрочное погашение рассрочки с изменением стоимости договора в сторону уменьшения цены. Программа в основном рассчитана на граждан средней обеспеченности, имеющих постоянный источник дохода, приватизированное жилье или денежные накопления.

Практический опыт реализации нашей Программы показал значительный интерес населения к такой форме улучшения жилищных условий. За три года зарегистрировано 2 693 заявлений, т. е. в среднем по 900 заявлений в год. По этой схеме в 2001 году было реализовано 39 квартир, в 2002 году – 144. За все время работы Программы (с 2001 года) выдано 79 кредитов на сумму 10,2 млн рублей. Эффект мультипликации (привлечение средств населения на рубль вложенных средств) в 2001 году составил 6 рублей, в 2002 – 13 рублей. Все это свидетельствует о том, что инвестиционный проект является достаточно выгодным. Собранные средства были вложены в строительство трех домов общей площадью 24 000 кв. м. Первый дом был сдан в сентябре 2002 года, второй будет сдан во втором квартале 2003 года, третий – в третьем квартале 2004 года. За два года работы подготовлены кадры, рабочие места, освоено программное обеспечение, налажено взаимодействие со всеми структурами как в процессе строительства жилья, так и при оформлении документов. Все это позволило отработать с клиентом методику «одного окна»: от подачи заявления до выдачи свидетельства на собственность с выпуском закладной.

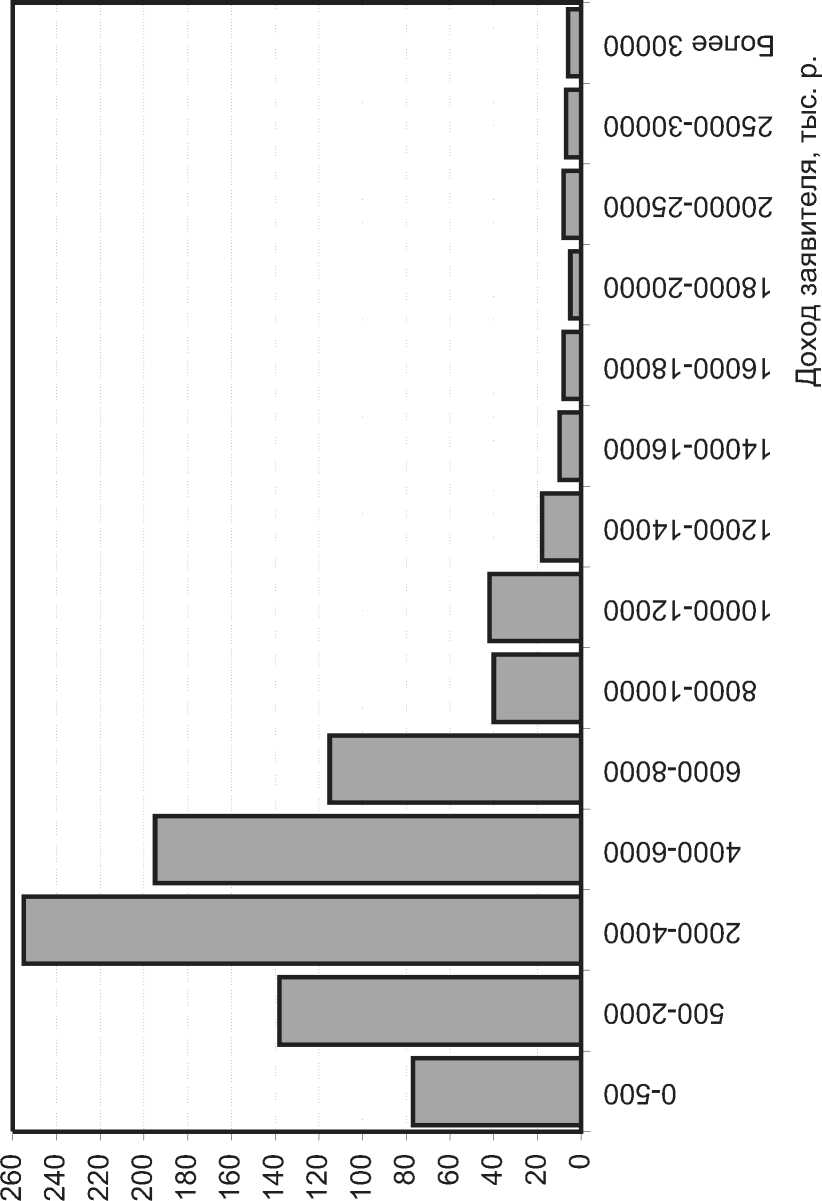

Одной из сильных сторон системы является ежегодное формирование списков граждан, нуждающихся в улучшении жилищных условий с использованием механизма ипотечного жилищного кредитования. Наряду с определением рынка потенциальных покупателей жилья мы получаем информацию о спросе на предпочтительный тип жилья и структуре доходов заявителей. Типичный график распределения доходов потенциальных покупателей жилья приведен на рисунке 1.

Основную массу заявителей представляют граждане, имеющие доход в 2000–6000 рублей, среднестатистический кредит которых на одну заявку составляет 150 000 рублей. Именно эта категория граждан и является основными участниками схемы приобретения жилья в рассрочку. Но мы знаем, что значительная часть населения имеет меньший (в основном работники бюджетной сферы) или больший доход. Эта категория граждан нуждается в больших кредитах и при наших сегодняшних предложениях очередь до них дойдет не скоро.

Для работников бюджетной сферы принята дополнительная программа с более легкой схемой продажи жилья (рассрочка на 20 лет под 5 процентов годовых). Причем городской ипотечный фонд берет на себя ежегодные обязательства в кредитовании этой категории заявителей на определенную сумму.

Одновременно и параллельно со схемой продажи жилья с рассрочкой платежа с использованием механизма ипотечного жилищного кредитования в городе Подольске в рамках Московской областной ипотечной программы работает схема на базе ипотечных кредитных потребительских кооперативов граждан с выдачей ипотечных займов, выпуском закладных и дальнейшим их рефинансированием через открытое акционерное общество со 100-процентным государственным капиталом – «Агентство по ипотечному жилищному кредитованию (ОАО АИЖК).

На основании Федерального закона от 7 августа 2001 года № 117 «О кредитных потребительских кооперативах граждан» в городе Подольске создан ипотечный кредитный потребительский кооператив (ИКПК) «Подольский». ИКПК – это добровольное объединение граждан с целью удовлетворения потребностей в финансовой взаимопомощи (в том числе и в вопросе приобретения квартир).

Число членов кооператива не может быть менее 15 и более 2000 человек.

Членами кооператива могут быть граждане, достигшие возраста шестнадцати лет. Члены кооператива имеют право передавать на основании договора личные сбережения в фонд финансовой взаимопомощи кооператива, а также получать займы на потребительские и иные нужды на условиях, предусмотренных решениями общего собрания членов кооператива.

Эта деятельность не требует получения банковской лицензии, она регламентируется Федеральным законом «О кредитных потребительских кооперативах граждан», что упрощает организацию и работу кооператива.

К 1 августа 2002 года на территории города Подольска имелись все составляющие, необходимые для реализации первого пилотного проекта в рамках Московской областной ипотечной программы, в качестве кредитора которой выступает Ипотечный кредитный потребительский кооператив граждан «Подольский». Сегодня первая закладная, выпущенная в рамках этого пилотного проекта, уже рефинансирована через ОАО АИЖК.

На сегодняшний день по «Московской областной ипотечной программе» поступило более 330 заявлений на получение ипотечных займов на общую сумму более 110 млн рублей.

Каковы условия предоставления ипотечного займа по «Московской областной ипотечной программе»?

Размер займа определяется исходя из следующих параметров:

-

• доход заемщика (платеж в погашение займа не должен превышать 35 процентов совокупного семейного дохода);

-

• возраст заемщика (момент окончательного расчета – погашение займа – должно производиться до наступления у заемщика пенсионного возраста);

-

• стоимость приобретаемого жилья (размер займа не может превышать 70 процентов от стоимости квартиры);

-

• процентная ставка составляет 18 процентов годовых, заем предоставляется в рублях.

Срок погашения займа – от 1 года до 20 лет с правом досрочного погашения.

Обеспечением возврата займа является залог приобретаемого жилья.

Ориентировочный расчет размера займа выглядит следующим образом. Допустим, ваш семейный доход составляет 17 тыс. рублей, а старшему члену вашей семьи до пенсии осталось 10 лет. Тогда вы имеете возможность получить ипотечный заем в размере 300 000 рублей, что эквивалентно примерно 20 кв. м жилой площади или одной комнате. Иными словами, вы имеете возможность из своей двухкомнатной квартиры площадью 50 кв. м переехать в 70-метровую трехкомнатную квартиру или из 30-метровой однокомнатной квартиры – в 50-метровую двухкомнатную квартиру. Ежемесячный платеж в погашение займа составит третью часть вашего семейного бюджета, т. е. 5,5 тыс. рублей.

Посмотрим, как реализуется эта программа в городе Подольске.

В средствах массовой информации, а также при личных встречах руководства города с гражданами постоянно проводится разъяснительная работа. Положительное отношение руководства города к ипотечной программе дает гражданам уверенность в том, что этот механизм является реальным, и предоставляет возможность получить квартиру уже сегодня, а не копить средства на квартиру долгие годы.

Граждане, решившие улучшить свои жилищные условия, обращаются в общество с ограниченной ответственностью (ООО) «Подольская жилищная инициатива», в котором:

-

• проводится предварительная оценка платежеспособности клиента и определе-

- ние размера займа;

-

• осуществляется поиск и подбор жилья;

-

• формируется кредитное дело заемщика, проводится андеррайтинг квартиры и платежеспособности заемщика;

-

• подписывается договор займа в ИКПК «Подольский»;

-

• подписывается договор купли-продажи квартиры, осуществляется нотариальное заверение договора купли-продажи квартиры и закладной;

-

• осуществляется регистрация права собственности на жилье и регистрация в Едином реестре прав на недвижимое имущество залога квартиры;

-

• осуществляется продажа закладной региональному оператору ОАО «Ипотечная корпорация Московской области».

Таким образом, накопленный нами опыт внедрения системы ипотечного кредитования позволяет решить жилищные проблемы жителей города Подольска одним из следующих способов:

-

1) если покупатель квартиры является жителем города Подольска, то он может приобрести квартиру с рассрочкой платежа у Подольского муниципального фонда ипотечного жилищного кредитования, предоставленной под 7 процентов годовых сроком до 15 лет;

-

2) если покупатель квартиры является жителем города Подольска, работающим на государственном или муниципальном предприятии города, то он может приобрести квартиру с рассрочкой платежа у Подольского муниципального фонда ипотечного жилищного кредитования, предоставленной под 5 процентов годовых сроком до 20 лет;

-

3) если покупатель квартиры не является жителем города Подольск, то он может получить ипотечный заем в ИКПК «Подольский» под 18 процентов годовых сроком до 20 лет.

Все эти модели не являются антагонистическими. У каждой есть свой потребитель, а какой схеме отдать предпочтение – должно определяться потребностями, предпочтениями и возможностями самих граждан.

Рис. 1. Структура доходов заявителей

■иен ‘иэие±иаьее оаюаниио»