Большие города как эпицентры социально-экономической динамики южного макрорегиона: первая четверть XXI века

Автор: Сущая Екатерина Сергеевна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 4 т.10, 2022 года.

Бесплатный доступ

В статье анализируются демографическая, миграционная, социально-экономическая динамики больших городов Юга России в начале XXI века. Делается вывод, что для данного периода был характерен процесс метрополизации городской сети, связанный с опережающим развитием административных центров, концентрировавших существенную долю финансовых ресурсов, инвестиций, товарооборота, сферы услуг, рынка недвижимости своих регионов. Удельный вес региональных столиц в этих сегментах социально-экономической деятельности существенно превышал их долю в населении. Другие большие города занимали промежуточное положение между административными центрами и остальной территорией, хотя по многим показателям были заметно ближе к последней. Исключение составляли крупные курортные центры Причерноморья, активное развитие которых определялось не их размером, а общим рекреационным потенциалом. Крупнейшими социально-экономическими центрами Юга России в настоящее время являются Ростов-на-Дону и Краснодар, заключающие 25-35 % основных фондов, инвестиций, оборота розничной торговли, вводимого жилья макрорегиона. Ведущим промышленным центром Юга России остается Волгоград, который, однако, не полностью реализовал в современных кластерах экономики свой значительный социодемографический потенциал. Среди остальных больших городов можно выделить две подгруппы, заключающие центры, сопоставимые по своему комплексному потенциалу. Первая включает Астрахань, Сочи, Севастополь. Во вторую группу входят Новороссийск, Симферополь, Волжский, Таганрог. Пространственная асимметрия группы больших городов макрорегиона в постсоветский период продолжала усиливаться - 2/3 из них в настоящее время расположены на расстоянии до 100 км от побережья Черного или Азовского морей, формируя зону опережающего развития Юга России. В ближайшие 10-15 лет демографический рост могут продемонстрировать только причерноморские центры Кубани и Крыма, Краснодар и Ростов-на-Дону с городом-спутником Батайском.

Юг России, большие города, эпицентры развития, социодемографический потенциал, социально-экономическая динамика

Короткий адрес: https://sciup.org/149141724

IDR: 149141724 | УДК: 332.12 | DOI: 10.15688/re.volsu.2022.4.11

Large cities as epicenters of social and economic dynamics of southern macroregion: the first quarter of the 21st century

The article analyzes demographic, migration, social and economic dynamics of large cities in the South of Russia at the beginning of the 21st century. It is concluded that this period was characterized bythe process of metropolization of the urban network, associated with the rapid development of administrative centers, which concentrated a significant share of financial resources, investments, trade, services, and the real estate market in their regions. The share of the regional capitals in these segments of social and economic activity significantly exceeded their share in the population. Other large cities took an intermediate position between the administrative centers and the rest of the territory of their regions, although in many respects they were noticeably closer to the latter. The exception was the large resort centers of the Black Sea region, whose rapid growth was determined their general recreational potential. The largest social and economic centers of the South of Russia are currently Rostov-on-Don and Krasnodar, which together account for about 25-35% of fixed assets, investments, retail trade turnover, and commissioned housing in the macroregion. Volgograd remains the leading industrial center of the South of Russia. However Volgograd has not fully realized its significant social and demographic potential in modern economic clusters. Among the other large cities of the macroregion, two subgroups can be distinguished. They unite centers comparable in their complex social and economic potential. The first group includes Astrakhan, Sochi, and Sevastopol. The second one consists of Novorossiysk, Simferopol, Volzhsky, and Taganrog. The spatial asymmetry of the group of large cities in the southern macro-region continued to increase in the post-Soviet period: 2/3 of them are currently located at a distance of up to 100 km from the coast of the Black or Azov Seas, forming a zone of advanced development of the South of Russia. In the next 10-15 years, only the Black Sea centers of the Kuban and Crimea, Krasnodar and Rostov-on-Don with the satellite city of Bataysk, can show demographic growth.

Текст научной статьи Большие города как эпицентры социально-экономической динамики южного макрорегиона: первая четверть XXI века

DOI:

В социально-экономической динамике современного общества центральную роль играют качественные и количественные характеристики человеческого потенциала, максимальная концентрация которого приходится на большие города – узловые элементы системы расселения государств и территориальных сообществ более низких таксономических рангов. Юг России (далее – ЮР) – не исключение. Значение ведущих центров в различных сферах социально-экономической динамики южного макрорегиона привлекало внимание географов, экономистов, урбанистов. Комплексный социально-географический анализ ведущих южнороссийских центров представлен в публикациях А. Дружинина [Дружинин, 2009], особенности развития крупнейших агломераций ЮР и его региональных городских систем исследовались Ю. Андреевой, А. Бояриновым, Ю. Шапошниковой [Андреева, 2017; Бояринов, Шапошникова, 2019]. Оценивались комплексный потенциал устойчивости развития южных городов [Козлов, Меркулова, 2017], демографо-миграционная динамика городских сетей отдельных южнороссийских регионов и субрегионов [Сущий, 2022]. Вместе с тем роль ведущих центров в развитии региональных социально-экономических систем и всего южного макрорегиона требует дальнейшего изучения.

Существующие классификации людности городов, различаются по таксономической принадлежности центров с населением более 100 тыс. человек. Согласно концепции Ю. Пивоварова, крупными считаются города с населением 100– 500 тыс. чел., крупнейшими – 500–1 000 тыс. жителей [Пивоваров, 1999]. В классификации Г. Лап-по города с населением 100–250 тыс. чел. считаются большими, к крупным и крупнейшим относятся центры с 250–500 тыс. и 500–1 000 тыс. чел. соответственно [Лаппо, 1997: 29–33]. В своде правил Минстроя РФ, используемом в градостроительной практике, крупными считаются города с населением 250–1 000 тыс. жителей, которые разделяются на две подгруппы: 250–500 тыс. и 500– 1 000 тыс. чел. [СП 42.13330.2016 ... , 2016: 12].

При этом все классификации предполагают, что население 100 тыс. чел. является планкой, позволяющей включить центр в число больших городов. В данной публикации исследуется группа городских центров ЮР с населением более 100 тыс. жителей. Под южным макрорегионом понимается территория Южного федерального округа (далее – ЮФО) в существующем административном формате (8 субъектов РФ). В ряде расчетов используется вариант административной делимитации 2010–2016 гг. (6 субъектов без республики Крым и Севастополя), позволяющий выполнить сравнительный анализ динамики показателей развития больших городов ЮР для всего постсоветского периода.

География, размеры и демографо-миграционная динамика больших городов

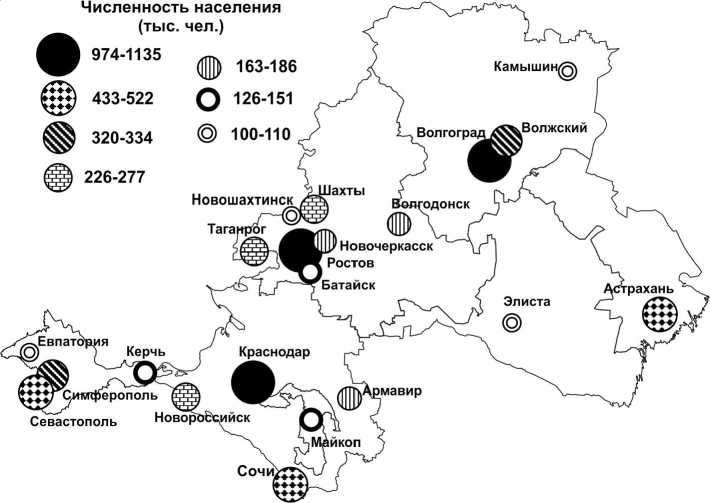

В пределах южного макрорегиона в настоящее время располагается 21 центр с населением более 100 тыс. чел., в том числе три города-миллионника (Ростов-на-Дону, Краснодар 1 и Волгоград), два – с населением более 500 тыс. чел. (Астрахань, Севастополь) и четыре, имеющих 250–500 тыс. жителей (Новороссийск, Волжский, Симферополь, Сочи) (рис. 1). Группа больших городов ЮР была сформирована в советский период и с начала 1990-х гг. пополнилась только двумя центрами (Батайск и Элиста).

Количество и пространственное размещение больших центров в пределах субъектов РФ формирует опорные элементы каркаса расселения, задает коридор возможностей их социально-экономической динамики. Ощутимое преимущество получают регионы, располагающие целой группой больших центров, охватывающей если не всю, то значительную часть территории данных образований. На ЮР в этом отношении можно выделить Крымский полуостров, в пределах которого располагается два административных субъекта РФ (Республика Крым и г. Севастополь). Учитывая, что Севастополь фактически представляет город-регион, почти лишенный сельской периферии, его можно рассматривать как структурный элемент общей системы расселения всего полуострова.

Два крымских региона России образуют единое социально-экономическое пространство, с общей производственной инфраструктурой, транспортной сетью и торговой логистикой. Таким образом, на сравнительно небольшой территории (26,9 тыс. кв. км) сосредоточено два крупных (более 300 тыс. чел.) и два больших (Евпатория и Керчь) города. Население еще двух центров (Ялты и Феодосии) в административных границах городских округов также превышает 100 тыс. человек. Расположенные в разных субрегионах Крыма большие города обеспечивают достаточно равномерное распределение основных узлов социально-экономического развития полуострова за исключением его северной части.

В известной мере полицентричной является география размещения больших городов Ростовской области и Краснодарского края. К северо-востоку от Ростовской фактически сформировалась вторая агломерация – Шахтинская, с двумя центрами (Шахты, Новошахтинск) и общим населением около 400 тыс. человек. Однако обе агломерации расположены в юго-западном субрегионе области, образуя почти сплошную урбанизационную зону от Азова до Гуково. На остальной территории, занимающей 75–80 % площади региона, расположен только один большой город – Волгодонск. И половина территории области удалена от ближайшего центра-«стоты-сячника» более чем на 100 км.

Рис. 1. Население больших городов ЮР в 2022 г., тыс. чел.

Примечание. Составлено по: [База данных ... , 2022].

Три крупных центра Краснодарского края (Краснодар, Новороссийск, Сочи) оконтуривают своего рода «треугольник» динамичного развития, расположенный между административным центром региона и черноморским побережьем. При этом значительные территории юго-востока и северо-востока Кубани удалены от больших городов на 80–150 км.

Фактически моноцентрической является система расселения Волгоградской области, более 54 % населения которой сосредоточено в столичной агломерации [Сущий, 2022: 101]. Отодвинутый на северо-восточную периферию региона Камышин не имеет достаточного социодемографичес-кого потенциала для превращения в самостоятельный эпицентр социально-экономического роста. В пределах остальных регионов ЮР (Астраханская область, Адыгея и Калмыкия) административные центры являются единственными большими городами, выступающими основными средоточиями населения, социальной инфраструктуры и экономической деятельности одновременно.

Не менее значимым фактором социально-экономической динамики является расположение группы больших городов в макрорегиональном пространстве. С данного ракурса обнаруживается очевидная концентрация таких центров в Азово-Причерноморской зоне, представляющей западный субрегион ЮР. Здесь сосредоточено почти 2/3 (13 из 21) «стоты-сячников», в том числе два крупнейших центра – Ростов-на-Дону и Краснодар. Плотно конкурируя по целому ряду направлений и оспаривая позицию ведущего центра ЮР, они параллельно способствуют формированию в пределах южного макрорегиона зоны опережающего развития [Митрофанова и др., 2019: 51–52]. Их пространственная сближенность существенно облегчает формирование такой зоны, концентрирующей значительную часть финансовых потоков, крупных инвестиционных проектов социального назначения, объемов нового жилого строительства и розничного товарооборота всего макрорегиона [Атлас ... , 2011; Дружинин, 2009: 232–237].

Учитывая центральные позиции сферы услуг в современной экономике, динамика последней, как правило, находится в прямой корреляции с динамикой демографического потенциала территориального социума. Иными словами, изменение людности больших городов является одним из центральных индикаторов их социально-экономической устойчивости и общей инвестиционной привлекательности.

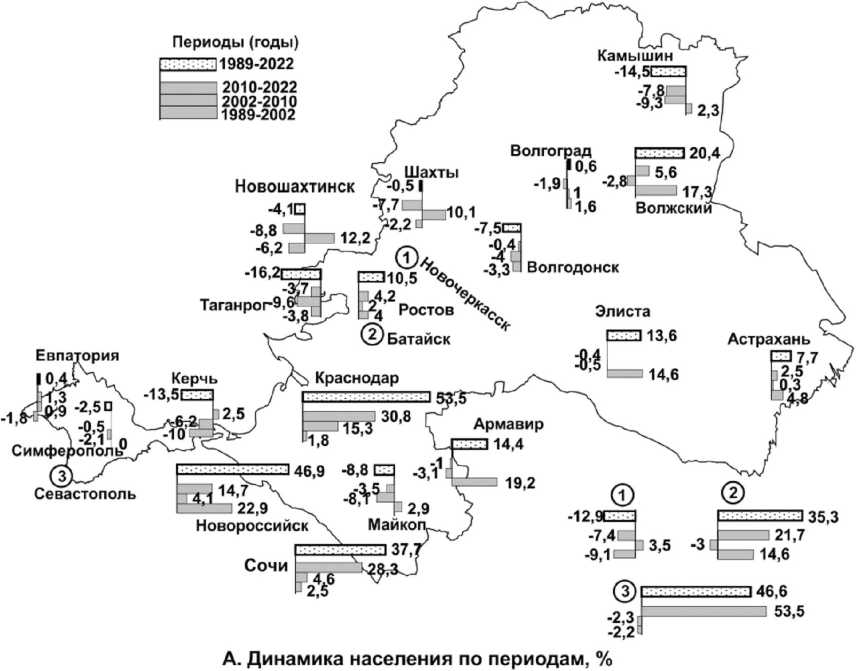

В постсоветский период демографическая динамика «стотысячников» ЮР была разнонаправленной. Значительный рост (34–58 %) продемон- стрировали пять городов, на 8–20 % выросло население еще пяти центров, четыре сохранили свои размеры (±0,4–2,5 %), в семи городах демографический потенциал сократился на 4–16 %. Неравномерной была демографическая динамика больших городов и во временном измерении. Только пять из них демонстрировали устойчивый рост на протяжении всего постсоветского периода – Ростов-на-Дону с основным городом-спутником (Батайск), Краснодар и ведущие причерноморские центры Кубани (Сочи, Новороссийск) (см. рис. 2).

При этом следует учитывать, что изменения людности южнороссийских центров происходили не только в результате демографо-миграционных процессов, но и вследствие административных преобразований, как правило, связанных с желанием местных властей компенсировать сокращение городского населения включением в состав центра сопредельных поселений. Неоднократно расширял свои границы Волгоград, рисковавший утратить статус города-миллионника. К аналогичному способу увеличения размера прибегал его город-спутник Волжский, а также ряд шахтерских центров Ростовской области (Шахты, Новошахтинск, Гуково, Каменск-Шахтинский).

Отметим, что все большие города ЮР (за исключением Элисты) в 2000–2010-е гг. характеризовались естественной убылью населения. Количественный рост их населения (без расширения административной территории) указывал на устойчивое и достаточно значительное положительное миграционное сальдо, а приток нового населения становился фактором активизации жилого строительства, развития сетей ритейла, роста разнообразной социальной инфраструктуры и сферы услуг. Таким образом, более информативным индикатором общей социально-экономической привлекательности центров являлась даже не их демографическая динамика, а вектор миграции.

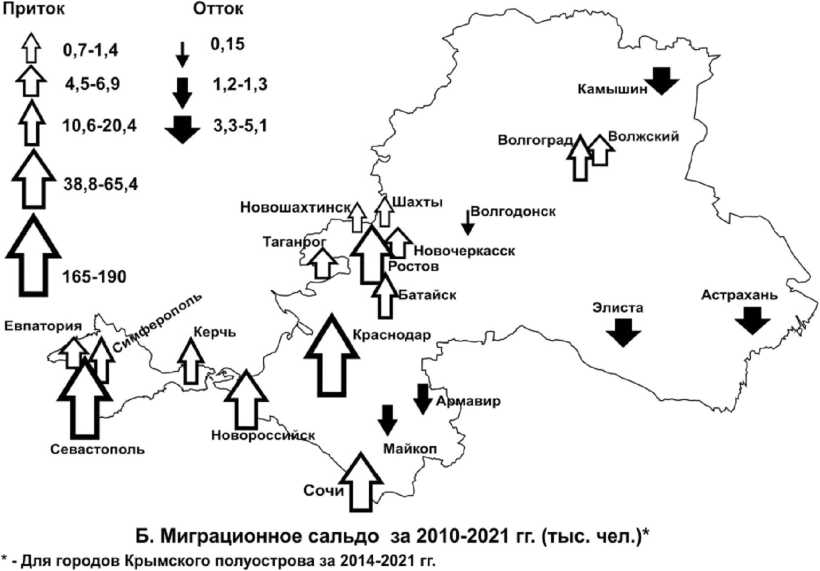

В Ростовской области эпицентром притока населения в 2000–2010-е гг. являлась Ростовская агломерация, прежде всего Ростов-на-Дону и Батайск. Положительное миграционное сальдо этого «тандема» только за 2010–2021 гг. составило 79,6 тыс. чел. (рассчитано по: [База данных ... , 2022]). Причем чистый приток фиксировался у них во всех компонентах миграционной динамики (внутрирегиональной, межрегиональной, международной). Остальные большие города области характеризовались значительным межрегиональным оттоком, который полностью или отчасти компенсировался международной миграцией, прежде всего притоком беженцев из восточного Донбасса.

Рис. 2. Показатели демографической и миграционной динамики больших городов ЮР Примечание. Составлено по: [База данных ... , 2022].

Краснодар и ведущие причерноморские центры Кубани на протяжении 2000–2010-х гг. демонстрировали очень высокий уровень миграционной привлекательности. За 2010–2021 гг. чистый приток в кубанскую столицу составил 165,5 тыс. чел., в Сочи и Новороссийск соответственно 59,9 тыс. и 38,8 тыс. человек. Армавир, отодвинутый на восточную периферию края, характеризовался оттоком населения, размеры которого были незначительны (–1,21 тыс. чел.), но дополняли естественную убыль городского населения.

В Волгоградской области, как и в Ростовской, положительное сальдо миграции фиксировалось только в региональной агломерации. Отличительной чертой миграционной динамики были значительные потери Волгограда и Волжского в межрегиональной циркуляции населения, которые компенсировались переселенцами из других муниципальных образований региона и международными мигрантами. В свою очередь, для всех больших городов Крыма короткий российский период был связан со значительным чистым притоком, позволившим им увеличить численность своего населения, а Симферополю – компенсировать естественную убыль. Максимальным в пределах ЮР было положительное миграционное сальдо Севастополя (порядка 190–195 тыс. чел.) 2 .

Динамика людности больших городов макрорегиона в 2000–2010-е гг. указывает на высокую вероятность выпадения из этой группы в течение текущего десятилетия Камышина и Новошахтинска, для которых характерно совмещение высокой естественной убыли и масштабного оттока. Кандидатом на выход из состава «стотысячников» является и Элиста, центральным фактором депопуляции которой является отток населения. При этом в группе больших городов уже в ближайшие несколько лет может появиться Анапа, а в более отдаленной перспективе и другие развитые рекреационные центры ЮР (Ялта, Феодосия, Геленджик).

Промышленное производство больших городов ЮР

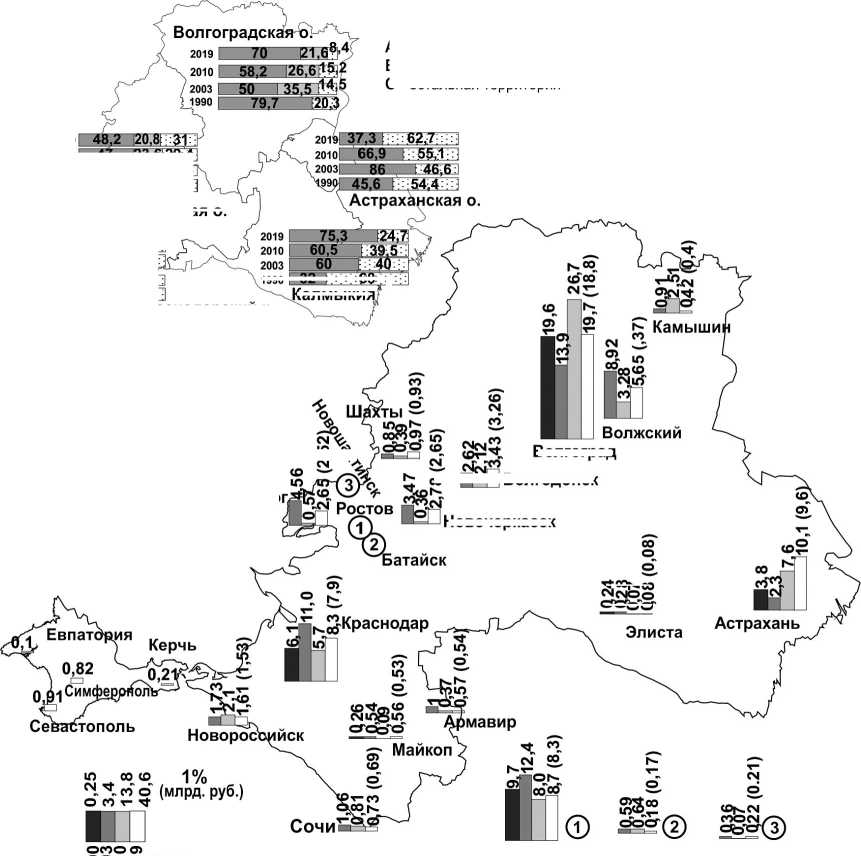

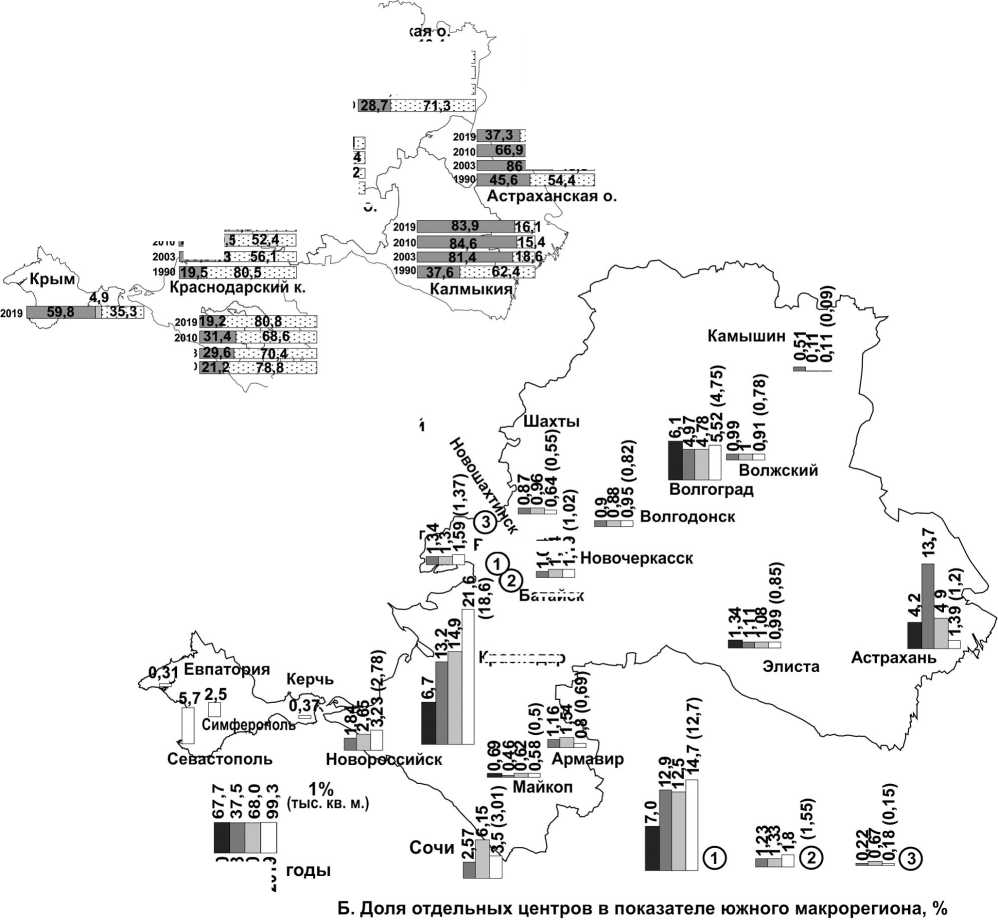

В конце советского периода крупнейшим индустриальным центром ЮР являлся Волгоград, на который приходилось 19,6 % всей промышленной продукции будущего ЮФО (без учета Крыма) и 79,7 % производства своего региона. Вторая и третья позиции принадлежали Ростову-на-Дону и Краснодару (соответственно 9,7 % и 6,1 % промышленной продукции макрорегиона).

Рыночные реформы 1990-х гг. были связаны с глубокой трансформацией экономической системы России, в том числе и с масштабной ее деиндустриализацией. Повсеместный характер последней, однако, не исключал серьезных различий между центрами ЮР в темпах свертывания промышленного производства. Максимальные темпы падения в 1990-е гг. демонстрировала индустрия Волгограда и к началу XXI в. по объему промышленной продукции три крупнейших центра ЮР практически сравнялись. При этом и частичная реиндустриализация, имевшая место в 2000-е гг., в наибольшей степени была характерна для Волгоградской области и ее административного центра, на который в 2010 г., как и в конце советского периода, снова приходилась 1/5 промышленного производства ЮФО (см. рис. 3).

С учетом индустриального кластера Волжского, региональная агломерация на рубеже 2020-х гг. производила более четверти промышленной продукции ЮР. Три других центра (Ростов-на-Дону, Краснодар, Астрахань) в настоящее время сопоставимы по объемам промышленного производства. Отметим поступательный подъем индустрии поволжского центра, доля которого в показателе макрорегиона за 1990– 2019 гг. выросла с 3,8 % до 10,1 %. По душевому показателю промышленного производства в настоящее время Астрахань занимает первую позицию среди центров ЮР.

При этом пространственная динамика промышленного кластера существенно различалась по регионам. В Ростовской области, Краснодарском крае, Адыгее и Калмыкии на протяжении 1990–2000-х гг. происходило стягивание индустриального потенциала в административные центры. В реальности данный процесс означал менее значительные темпы деиндустриализации «столичных» экономик в 1990-е гг. и опережающий их переход к восстановлению индустриального сектора в начале 2000-х годов. Пространственная динамика промышленности двух поволжских областей в 1990-е гг. была обратной (см. рис. 3).

Констатируя рост индустриального сектора нижнего Поволжья в последние 10–15 лет, не следует забывать, что в начале XXI в. вторичный сектор экономики занимал подчиненное положение в процессе ее комплексной модернизации. Происходившая реиндустриализация не облегчала задачи полного формирования Астрахани и Волгограда в качестве самостоятельных центров-метрополий, задающих основные векторы развития своих регионов. У первого из дан-

АЦ - административные центры БГ - другие большие города О ■ остальная территория

АЦ БГ О

I 64,1 14: 55,1 125 51.3

1990 32 : 68

Калмыкия

Новочеркасск ттсо^со

ООО ст

Волгоград

Б. Доля отдельных центров в показателе южного макрорегиона, %

Примечание: Для 2019 г. в скобках доля с учетом Крыма.

SSS S годы

ООО о м т-смсм ем

Рис. 3. Промышленное производство в городах и регионах ЮР Примечание . Составлено по: [Города ... , 1995; Регионы России ... , 2011; 2020].

2010 1 47 123,6129,41

2003 47.3 20.5 32.2

Ростовская о.

199010 90

Краснодарский к.

■ 62.4 М |'| । I 18 45.2

. Адыгея

А. Доля столиц, больших городов и остальной территории в показателе своего региона, %

ю Й Волгодонск

ных центров для достижения этой цели не хватало и общего социодемографического ресурса, у Волгограда он имелся. Однако, по мнению А. Дружинина, к рубежу 2010-х гг. крупнейший центр нижнего Поволжья «проявил себя не столько как реальная метрополия общерегионального или даже федерального масштаба... сколько как недоинве-стируемый город-донор, вырабатывающий свой индустриальный и инфраструктурный ресурс в интересах других метрополий (прежде всего московского капитала)» [Дружинин, 2009: 236].

Данный вывод мог бы представляться излишне категоричным, однако анализ доли местных и иногородних (прежде всего московских) структур в банковской и страховых сферах ведущих городов ЮР действительно обнаруживает повышенную зависимость финансовой сферы Волгограда от вне-региональных акторов [Атлас ... , 2011: 50]. Большинство других показателей социально-экономической динамики (в том числе уровень зарплат, масштабы строительства нового жилья, оборот розничной торговли, обеспеченность населения газом, водопроводом, канализацией) также свидетельствуют о том, что Волгоград в 2000–2010-е гг. далеко не полностью реализовывал потенциал города-миллионника [Козлов, Меркулова, 2017].

Транспортно-логистический комплекс ЮР

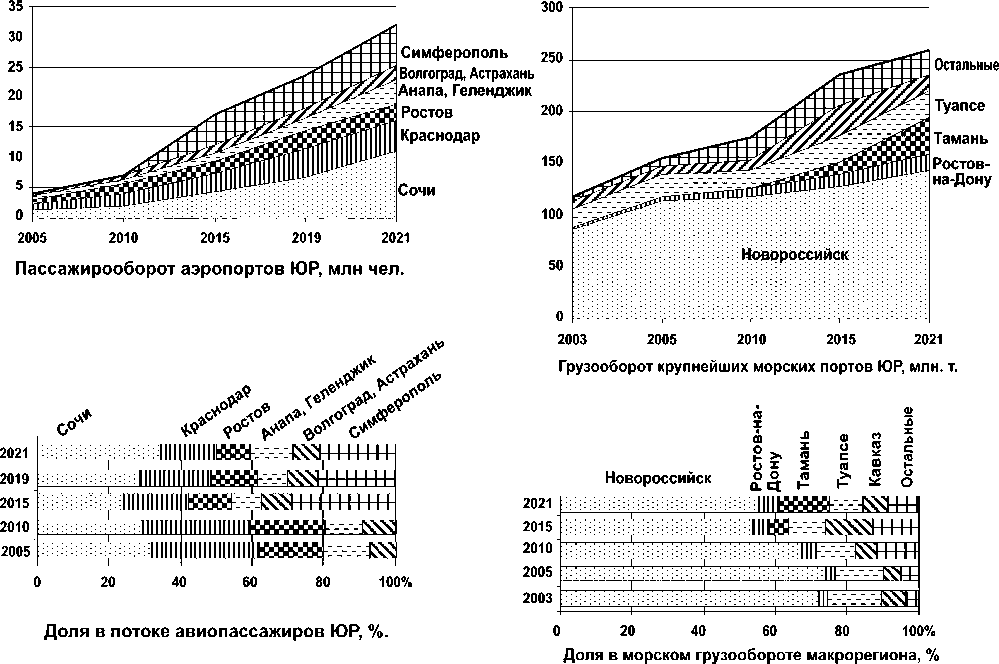

Транспортно-логистический комплекс ЮР (далее – ТЛК) занимает одно из ведущих мест в экономике ЮР (9,6 % ВРП макрорегиона) и большие города играют ключевую роль в его динамике. Что закономерно – многие из них (в том числе Ростов-на-Дону, Таганрог, Волгоград, Астрахань) превратились в крупные центры как раз благодаря удобному расположению на торговых транзитах. По объемам грузоперевозок, масштабам пассажиропотока и комплексности ТЛК ведущими узлами транспортной системы ЮР являются его крупнейшие города – Ростов-на-Дону, Краснодар, Волгоград, Астрахань (рис. 4).

Ряд больших городов южного макрорегиона имеет ярко выраженную транспортную специализацию, являясь в своих сегментах логистическими / перевалочными узлами федерального и межрегионального значения. Так, аэропорты Сочи и Симферополя входят в пятерку крупнейших авиагаваней России, уступая по пассажиропотоку только двум столицам и Новосибирску. Новороссийск – крупнейший морской порт страны, на который в 2000-е гг. приходилось 25–30 %, в 2010-е гг. – 17–19 % грузооборота всего портового комплекса России (см. рис. 5).

Динамика грузоперевозок и пассажирообо-рота ведущих транспортных узлов ЮР в последнее десятилетие обнаруживает значительную устойчивость их сложившейся системы. Тем не менее включенные в региональные Стратегии планы существенного наращения масштабов деятельности ряда транспортных центров позволили расширить сеть опорных узлов ТЛК макрорегиона. Отметим рост грузооборота Таманского и Ростовского морских портов, реализацию масштабных проектов в сфере транспортной инфраструктуры по интеграции Крымского полуострова (строительство Керченского моста, автострады «Таврида», модернизация Симферопольского аэропорта).

Строительный комплекс ЮР

Достаточно плотно коррелирует с группой больших городов ЮР и география строительной деятельности. В большинстве субъектов макрорегиона фиксируется взаимосвязь строительной сферы с высшим уровнем региональных систем

Рис. 4. Транспортно-логистический потенциал больших городов ЮР

Примечание . В составлении картосхемы использовались материалы: [Атлас ... , 2011].

Туапсе

5SS

Тамань

Ростов-на-Дону

^пч

:«-dNU-

ПНйММ:: :^l 111

Новороссийск

Доля в потоке авиопассажиров ЮР, %.

— " " " - —..... г - - - - - -г— - -------:------------

О 20 40 60 80 100%

Доля в морском грузообороте макрорегиона, %

Остальные

2003 2005 2010 2015 2021

Грузооборот крупнейших морских портов ЮР, млн. т.

/ <О* <0^

^ уо0 ^ ^ G#

:<««У I111111-М 111111

100%

о со о ь о

Новороссийск О

Сочи

Пассажирооборот аэропортов ЮР, млн чел.

Симферополь Волгоград, Астрахань Анапа, Геленджик Ростов

Краснодар niiiiiiiiii:-:-:-:

■lllllllHBBS

1111111111П11ВЙЙМ iss^

IIIIIIIIIIIIIIIIIIIIIIIWWW!

||||||ПшшПППП^^И

Рис. 5. Пассажиропоток региональных аэропортов и грузооборот морских портов ЮР Примечание . Составлено по: [Грузооборот ... ; Пассажиропоток ...].

расселения – административными центрами. Особенно отчетливо эта закономерность обнаруживается в сфере жилищного строительства, свидетельствуя, что абсолютные и душевые показатели объемов возводимого жилья – важный индикатор общего социально-экономического динамизма города, его привлекательности для переселенцев и потенциальных инвесторов.

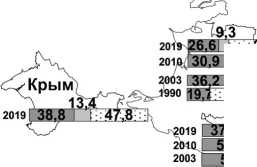

Фиксируемая в региональных столицах сверхконцентрация жилого строительства отчетливо иллюстрирует и происходивший в последние десятилетия процесс социально-экономической поляризации пространства ЮР. Если в конце советского периода административные центры по душевому показателю возводимого жилья практически не отличались от остальной территории своих образований (Ростов-на-Дону, Краснодар) либо даже уступали ей (Астрахань, Волгоград, Майкоп), то к началу 2000-х гг. уже превосходили региональную периферию в 1,8– 2 раза (см. рис. 6).

Этот кратный разрыв в большинстве южнороссийских регионов сохранялся и в первые десятилетия XXI века. Абсолютным лидером ЮР по масштабам возводимого жилья в 2000–

2010-е гг. являлся Краснодар, доля которого в показателе всего макрорегиона за 1990–2019 гг. выросла с 6,7 % до 21,6 % (без учета Крыма). Существенно отставал от кубанской столицы Ростов, тем не менее также сумевший ощутимо нарастить свой удельный вес (с 7,0 % до 14,7 %). Третьим центром ЮР по масштабам жилого строительства во второй половине 2010-х гг. становится Севастополь, заметно превосходивший Волгоград (соответственно 569 и 411 тыс. кв. м в 2019 г.).

Устойчивая динамика и значительные масштабы жилищного строительства отличали и крупные центры кубанского Причерноморья. Реагируя на высокий общественный интерес, российский бизнес в последние 10–15 лет существенно активизировал возведение в них новых жилых комплексов, и во второй половине 2010-х гг. Сочи и Новороссийск значительноп-ревосходили по данному показателю остальные большие города ЮР, включая большинство административных столиц (в том числе Астрахань и Симферополь).

Самостоятельным индикатором динамики рынка недвижимости и общей социально-

1990^ I, Г

3 Ростовская о.

,119,

2010'

АЦ - административные центры БГ - другие большие города О - остальная территория

<627 :

■ 55.1 >

I I 46,6:1

АЦ БГ О гою! 47 23,6129,

атаиск

Краснодар

ОПО СП ОТОх- V-<31000 т- СМ СМ СМ

Примечание: Для 2019 г. в скобках доля с учетом Крыма.

Рис. 6. Ввод жилья в городах и регионах ЮР, 1990–2019 гг.

Примечание . Составлено по: [Города ... , 1995; Регионы России ... , 2011; 2020].

Волгоградок

10.4

2019 1 56.3 : 33.3

2010 1 48,8 №39,9<

2003 I 44,5 |13,5 42

Адыгея

А. Доля столиц, больших городов и остальной территории в показателе своего региона, %

Ростов 3^5

экономической активности городской жизни является стоимость квадратного метра жилья. Анализ динамики данного показателя в больших городах ЮР обнаруживает в 2010-е гг. несколько устойчивых тенденций. Прежде всего, очевидную ценовую доминанту жилья региональных столиц, существенно превосходивших по этому показателю остальные центры своих территорий. Значимым фактором ценообразования являлась и общая миграционная привлекательность каждого южного региона в масштабах России, а также комплексная социально-экономическая «успешность» городских центров.

Так, устойчивый интерес российского населения к переселению на Кубань находил отражение в опережающем росте цен на жилье не только в краевой столице, других больших городах региона, но и во многих его районных центрах. Значительный в 2000-е гг., этот спрос еще более вырос в последнее десятилетие. Максимальным он был в причерноморских центрах. За 2010–2022 гг. средняя стоимость 1 кв. м жилья в Сочи, Геленджике, Анапе, Новороссийске выросла в 2,5–3,6 раз (см. табл. 1). В рейтинге российских городов по стоимости метра недвижимости Сочи за этот период переместился с 5-й позиции на 2-ю, Геленджик – с 14-й на 7-ю.

Таблица 1

Позиции центров ЮР в общероссийским рейтинге городов по стоимости жилья (усредненный показатель по новостройкам и «вторичке») (данные на апрель 2022 г.)

|

Позиция в рейтинге |

Города ЮР * |

Ценовой диапазон 1 кв. м, тыс. руб. |

|

1–20 |

Сочи (3,57) **, Геленджик, Ялта, Алушта, Севастополь , Судак, Анапа |

139,5–380,4 |

|

21–50 |

Керчь , Новороссийск (2,85), Евпатория , Симферополь |

119,5–139,5 |

|

51–100 |

Краснодар (2,71), Ростов-на-Дону (2,28), Саки, Горячий Ключ, Туапсе, Новая Адыгея, Темрюк, Бахчисарай |

85,3–118,2 |

|

101–150 |

Майкоп , Волгоград (1,76), Феодосия, Армавир (2,21), Абинск, Астрахань (2,17), Таганрог (1,94), Батайск , Элиста |

64,4–84,7 |

|

151–200 |

Волжский , Миллерово, Новочеркасск , Волгодонск (1,4), Новочеркасск (1,17), Шахты (1,95) |

35,2–64,2 |

Примечание . Рассчитано по: [Цены на квартиры ...]. * – полужирным выделены центры «стотысячники»;

** – в скобках кратность роста цены 1 кв. м за 2010–2022 гг.

При этом приморское расположение, наличие развития рекреационной инфраструктуры и возможность пляжного отдыха отодвигали на второй план значение непосредственно демографического размера города. Небольшие рекреационные центры Кубани (со второй половины 2010-х гг. и Крыма) по стоимости жилья в настоящее время не уступают большим городам Причерноморья. Весной 2022 г. в составе 50 российских городов с самой дорогой недвижимостью (свыше 120 тыс. руб. за 1 кв. м) находилось четыре кубанских и пять крымских курортных центров (только четыре из них имели размер более 100 тыс. чел.). Крупнейшие центры ЮР (Ростов-на-Дону и Краснодар) по данному показателю входили только в шестую десятку российского рейтинга (108–116 тыс. руб.); Волгоград и Астрахань располагались на 106-й и 129-й позициях, а большинство других больших городов макрорегиона находились в конце второй сотни номеров.

Торговля и товарооборот в ЮР

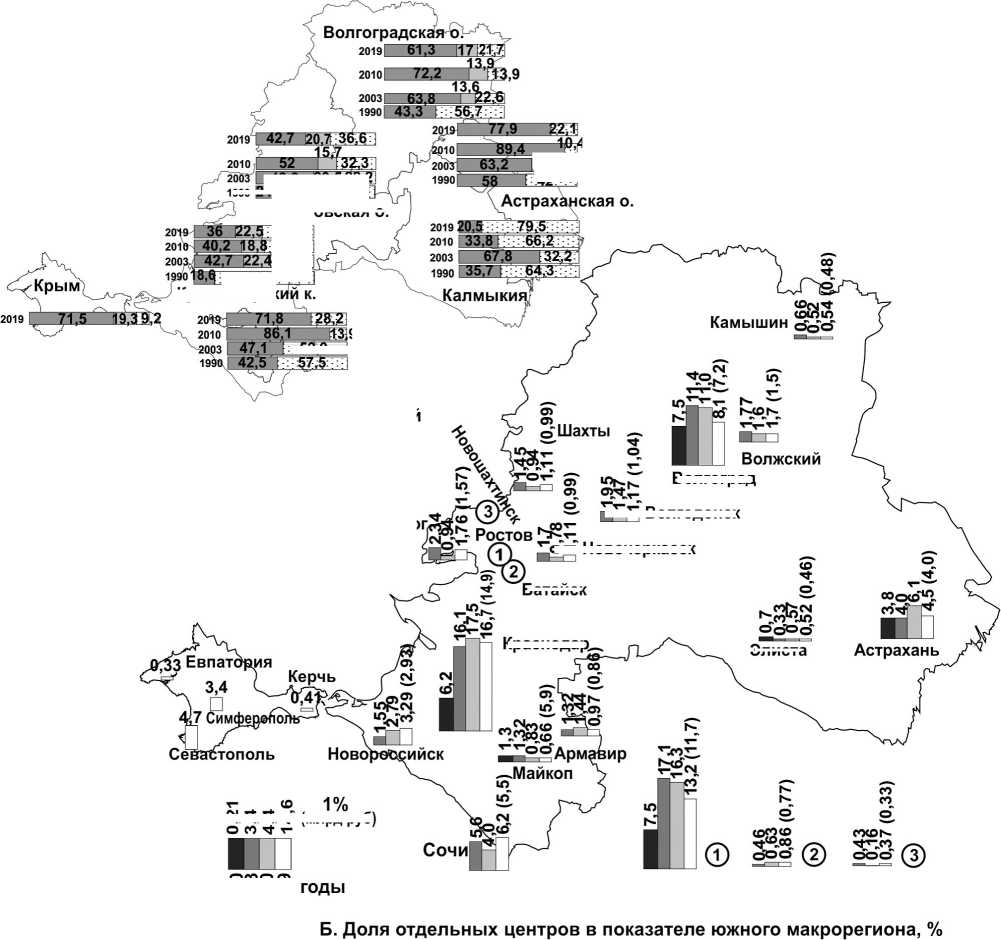

Отчетливым процесс социально-экономической поляризации городской сети ЮР был в сфере торговли. Если в 1990 г. доля административных центров в структуре розничного товарооборота их регионов практически совпадала с удельным весом населения столиц, то к началу 2000-х гг. долевой показатель последних вырос в 1,2–2,3 раза (см. рис. 7).

Административные центры, формирующиеся в качестве региональных метрополий, концентрировали значительную часть потребительского рынка своих территорий. В них локализовались наиболее состоятельные группы населе- ния и основная часть среднего класса. По официальной статистике, уровень зарплат трудоактивного населения региональных столиц на протяжении 2000–2010-х гг. превышал данный показатель по другим большим городам на 30–90 %, без учета малых центров и сельских территорий. Однако эта статистика не учитывала обширной сферы теневой экономики, большинство сегментов которой также было сосредоточено в административных центрах, как и связанные с ними доходы (аренда жилой недвижимости; репетиторство; ремонт и другие сферы частных услуг; все противозаконные практики, связанные со взяточничеством, «распилом» бюджета и разнообразными «откатами»).

Существенную роль в сверхконцентрации товарооборота в пределах региональных столиц ЮР играла и локализация в них основного массива заведений ритейла, а также торговых точек множественных мировых брендов, массово зашедших в Россию в 1990–2000-е годы. Из 345 автодилеров, в настоящее время присутствующих на территории ЮР, 273 расположены в административных центрах. Абсолютными лидерами по концентрации данного торгового кластера являются центры-миллионники макрорегиона – Краснодар, Ростов и Волгоград (в сумме более 220 структур – 64,3 % всей торговой сети автомобилями в макрорегионе). Аналогичная ситуация и в остальных сегментах розничной торговли (бытовая техника, ремонт и стройматериалы, мебель, товары для дома и др.), тяготеющих к демографическим эпицентрам системы расселения (см. табл. 2).

Вместе с тем именно в трех крупнейших регионах ЮР в последние 10–15 лет фиксировалась определенная территориальная расконцент-рация потребительского рынка, связанная с насы- щением и перенасыщением торговой инфраструктурой административных центров и продвижением торговых сетей на региональную периферию. Прежде всего, в большие города, несколько сократившие свое отставание от региональных столиц как в абсолютном измерении, так и в душевом показателе потребления (рис. 7б). Однако и на рубеже 2020-х гг. на административные центры ЮР, заключавшие 27,8 % населения ЮР, приходилось 46,3 % оборота его розничной торговли.

Выводы

Во всех регионах ЮР в постсоветский период происходила масштабная социально-эконо- мическая поляризация городских сетей и всего пространства, процесс его метрополизации, связанный с опережающим комплексным развитием административных центров, концентрировавших существенную долю финансовых ресурсов, инвестиций, товарооборота, сферы услуг, местного рынка недвижимости. Удельный вес региональных столиц в данных сегментах социальноэкономической деятельности существенно превышал их долю в населении территориальных образований. Другие большие города занимали промежуточное положение между административными центрами и остальной территорией, хотя по многим показателям были значительно ближе к последней, что указывало на пониженный

АЦ - административные центры БГ - другие большие города О - остальная территория

АЦ БГ О

Волгоград

—। Волгодонск o'- Новочеркасск

Батайск

Краснодар

Элиста

Ростовская о.

41,5 :

ото о ООт- т ооо о Т-СЧСМ СМ

Рис. 7. Оборот розничной торговли в городах и регионах ЮР, 1990–2019 гг.

Примечание . Рассчитано по: [Города ... , 1995; Регионы России ... , 2011; 2020].

1990 ЯэЕшЗНт

[36,8:

42^1

41 34.9

81,6 I Краснодарок

52,9 Адыгея

А. Доля столиц, больших городов и остальной территории в показателе своего региона, %

•ЧЧЧ* (млрд’руб)

Таблица 2

География на ЮР салонов автодилеров и ряда торговых сетей бытовой техники

|

Центра, территории |

автодилеры |

ДНС |

М.Видео |

Эльдорадо |

||||

|

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

|

|

Астрахань |

20 |

5,8 |

10 |

7,1 |

3 |

5,3 |

4 |

7,4 |

|

ОТ |

2 |

1,4 |

1 |

1,9 |

||||

|

Волгоград |

56 |

16,2 |

20 |

14,2 |

10 |

17,5 |

7 |

13,0 |

|

БГ * |

8 |

2,3 |

8 |

5,7 |

2 |

3,5 |

3 |

5,6 |

|

ОТ ** |

4 |

2,8 |

||||||

|

Краснодар |

89 |

25,8 |

17 |

12,1 |

11 |

19,3 |

9 |

16,7 |

|

БГ |

37 |

10,7 |

14 |

9,9 |

13 |

22,8 |

13 |

24,1 |

|

ОТ |

5 |

1,4 |

18 |

12,8 |

2 |

3,5 |

3 |

5,6 |

|

Майкоп |

1 |

0,3 |

2 |

1,4 |

1 |

1,8 |

1 |

1,9 |

|

ОТ |

||||||||

|

Ростов-на-Дону |

77 |

22,3 |

19 |

13,5 |

8 |

14,0 |

7 |

13,0 |

|

БГ |

21 |

6,1 |

15 |

10,6 |

6 |

10,5 |

5 |

9,3 |

|

ОТ |

0,0 |

9 |

6,4 |

1 |

1,8 |

1 |

1,9 |

|

|

Элиста |

3 |

2,1 |

||||||

|

Севастополь, Симферополь |

30 |

8,7 |

||||||

|

БГ |

1 |

0,3 |

||||||

|

ОТ |

||||||||

|

ЮР, всего |

345 |

141 |

57 |

54 |

||||

Примечание . Составлено по: [Адреса магазинов ДНС, 2022; Адреса магазинов М.Видео в России, 2022; Адреса магазинов сети ... , 2022; Все официальные ... , 2022]. * – большие города без учета административного центра; ** – остальная территория региона; 1 – число салонов (магазинов), ед.; 2 – доля в показателе ЮР, %.

интерес к ним со стороны государственных компаний, местного и внерегионального бизнеса. Таким образом, на уровне каждого субъекта ЮР повторялся социальный процесс, характерный для всей постсоветской России – первый центр стягивал ресурсы со всей административной территории, существенно сокращая ее социодемог-рафический потенциал и возможности развития.

Известное исключение в пределах южного макрорегиона составляли крупные туристско-рекреационные центры Причерноморья. Однако размер в их социально-экономической динамике имел второстепенное значение в сравнении с величиной рекреационного потенциала, который оказывал определяющее воздействие на темпы роста населения, потребительского сектора или масштабов строительства.

В целом сложившаяся в имперский и советский периоды пространственная асимметрия размещения больших городов ЮР в последние десятилетия продолжала усиливаться. В 2000–2010-е гг. практически все демографически растущие центры макрорегиона были сосредоточены в Азово-Причерноморском субрегионе, корреспондируя с процессом дальнейшей сверхконцентрации в нем человеческого, социально-экономического, финансового и инновационного потенциалов ЮР. В настоящее вре- мя 2/3 больших городов макрорегиона расположены на побережье Азовского и Черного морей или менее чем в 100 км от них. Данная изолиния фактически задает / фиксирует внешний контур зоны опережающего развития ЮР, включающей юго-запад Ростовской области, значительную часть Краснодарского края, южные и центральные районы Крымского полуострова [Митрофанова и др., 2019].

Очевидно, что в современных социальноэкономических условиях у федерального центра и региональных властей недостаточно ресурсов для выправления межрегиональных диспропорций в размещении населения и экономического потенциала, значительной корректировки существующей асимметрии системы расселения южного макрорегиона. В ближайшей и среднесрочной перспективе демографический рост могут продемонстрировать только причерноморские центры Кубани и Крыма, Краснодар и центральный «тандем» Ростовской агломерации (Ростов-на-Дону – Батайск).

Список литературы Большие города как эпицентры социально-экономической динамики южного макрорегиона: первая четверть XXI века

- Адреса магазинов ДНС, 2022. URL: https://dnaase.ru/magaziny (дата обращения: 12.06.2022).

- Адреса магазинов М.Видео в России, 2022. URL: https://www.mvideo.ru/shops (дата обращения: 12.06.2022).

- Адреса магазинов сети бытовой техники и электроники Эльдорадо, 2022. URL: https://www.eldorado.ru/info/shops/cities (дата обращения: 12.06.2022).

- Андреева Ю. В., 2017. Градостроительные подходы пространственного развития структурных элементов Ростовской и Краснодарской городских агломераций // Архитектура и современные информационные технологии. № 2 (39). С. 284–286.

- Атлас социально-экономического развития Юга России, 2011. Ростов н/Д : Вуз. кн. 144 с.

- База данных муниципальных образований, 2022. URL: https://rosstat.gov.ru/dbscripts/munst/munst60/DBInet.cgi (дата обращения: 28.06.2022).

- Бояринов А. М., Шапошникова Ю. А., 2020. Городские агломерации Ростовской области в региональной системе расселения Юга России // Вестник науки и образования. № 25 (103), ч. 2. С. 57–63.

- Все официальные автодилеры в России. Автосалоны в городах, 2022. URL: https://cena-auto.ru/dealers/ (дата обращения: 12.06.2022).

- Города Российской Федерации, 1995. М. : Госкомстат России. 276 с.

- Грузооборот морских портов России, 2003–2021. URL: https://www.morport.com (дата обращения: 15.06.2022).

- Дружинин А. Г., 2009. Глобальное позиционирование Юга России: факторы, особенности, стратегии. Ростов н/Д : Изд-во ЮФУ. 288 с.

- Козлов В., Меркулова О., 2017. Парад (не)устойчивости южнороссийских городов // Эксперт ЮГ. № 3 (401). URL: https://expert.ru/south/2017/03/parad-ne_ustojchivosti-yuzhnorossijskih-gorodov/ (дата обращения: 27.06.2022).

- Лаппо Г. М., 1997. География городов. М. : Владос. 480 с.

- Митрофанова И. В., Селютин В. В., Иванов Н. П., 2019. «Белые пятна» стратегии пространственного развития России: обсуждение проекта // Региональная экономика. Юг России. Т. 7, № 1. С. 42–55. DOI: https://doi.org/10.15688/re.volsu.2019.1.4

- Пассажиропоток аэропортов России, 2005–2021. URL: https://www.avia-adv.ru (дата обращения: 15.06.2022).

- Пивоваров Ю. Л., 1999. Основы геоурбанистики. М. : Владос. 231 с.

- Регионы России. 2010. Основные социально-экономические показатели городов, 2011. М. : Росстат. 397 с.

- Регионы России. 2019. Основные социально-экономические показатели городов, 2020. М. : Росстат. 456 с.

- СП 42.13330.2016. Свод правил. Градостроительство. Планировка и застройка городских и сельских поселений. Актуализированная редакция СНиП 2.07.01-89* (утв. Приказом Минстроя России от 30.12.2016 № 1034/пр), 2016. URL: https://rkc56.ru/attach/orenburg/docs/kodeks/SP-42-13330-2016-Svod-pravil-Gradostroitelstvo.pdf (дата обращения: 15.06.2022).

- Сущий С. Я., 2022. Городская система Волгоградской области: демографические тренды последней трети ХХ – начала XХI вв. // Региональная экономика. Юг России. Т. 10, № 2. С. 97–110. DOI: 10.15688/re.volsu.2022.2.10

- Цены на квартиры в городах России, 2010–2022 // Росриэлт. URL: https://rosrealt.ru/cena/kvartira (дата обращения: 15.06.2022).