Бухгалтерский баланс как источник информации для анализа финансового состояния предприятия

Автор: Прохорова К.С., Петрова И.Ф.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

Работа посвящена изучению бухгалтерского баланса как источника информации для анализа финансового состояния предприятия. В данной статье проведен анализ финансового состояния СПК «Пламя революции» Барышского района по данным бухгалтерского баланса.

Бухгалтерский баланс, финансовое состояния, ликвидность, актив, пассив, отчетность

Короткий адрес: https://sciup.org/140111509

IDR: 140111509

Текст научной статьи Бухгалтерский баланс как источник информации для анализа финансового состояния предприятия

Финансовое состояние – важнейшая характеристика экономической деятельности предприятия.

Традиционной базой для анализа финансового состояния предприятия является бухгалтерская отчетность. Это неслучайно, так как именно отчетность является самым доступным источником информации, который регулярно собирается и обновляется. Бухгалтерская отчетность составляется на основе данных финансового учета с целью обобщения и представления информации для внутренних и внешних источников. Комплексный характер бухгалтерской отчетности обусловлен множеством отражений разных аспектов одних и тех же операций и явлений. Данные, представленные в одной форме, дополняются сведениями, полученными из других форм, что в свою очередь дает полное представление о совершенных хозяйственных операциях и в целом о предприятии.

Среди всех форм квартальной и годовой отчетности, для анализа финансового состояния наибольшее значение, в первую очередь, имеют данные Бухгалтерского баланса. Это объясняется тем, что баланс содержит необходимые сведения о деятельности организации, характеристики состояния материальных запасов, расчетов, наличия денежных средств, инвестиций. Анализ финансового состояния по данным бухгалтерского баланса проведем на примере хозяйствующего субъекта СПК «Пламя революции» Барышского района. Для начала проведем анализ формирования и размещения капитала. Устойчивость финансового состояния предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе, их структура подвержена постоянным изменениям. Оценку качественных изменений в структуре имущества предприятия можно получить с помощью вертикального и горизонтального анализа актива баланса. Анализ имущества представлен в таблице 1.

Таблица 1 - Состав и размер имущества СПК «Пламя революции» в 2013 году.

|

Наименование статей |

Стоимость, тыс.руб. |

Структура, % |

|||||

|

на начало года |

на конец года |

изменения |

|||||

|

абсолютное ( ± ) |

относительное % |

на начало года |

на конец года |

измене ния ( ± ) |

|||

|

1. Внеоборотные активы – всего |

5425 |

5137 |

-288 |

94,7 |

51,1 |

44,6 |

-6,5 |

|

Основные средства |

5425 |

5137 |

-288 |

94,7 |

51,1 |

44,6 |

-6,5 |

|

2. Оборотные активы – всего |

5184 |

6388 |

1204 |

123,2 |

48,9 |

55,4 |

6,5 |

|

Запасы |

5117 |

6211 |

1094 |

121,4 |

48,2 |

53,9 |

5,7 |

|

Дебиторская задолженность |

33 |

119 |

89 |

В 3,6 р. |

0,3 |

1,03 |

0,73 |

|

Денежные средства |

34 |

58 |

24 |

170,6 |

0,3 |

0,5 |

0,2 |

|

Баланс |

10609 |

11524 |

915 |

108,6 |

100 |

100 |

Х |

|

Коэффициент соотношения внеоборотных и оборотных активов |

1,046 |

0,804 |

-0,242 |

76,9 |

Х |

Х |

Х |

Структура имущества предприятия в 2013 году стала более мобильной, что оценивается положительно. В начале года на каждый рубль оборотный активов приходилось 1,046 руб. внеоборотных, то к концу года это соотношение изменилось в пользу оборотных активов и составило 0,804. Сокращение внеоборотных активов произошло только за счет сокращения основных средств из-за их износа. Наибольший удельный вес в структуре оборотных активов занимают запасы - 53,9%, это на 5,7 процентных пункта больше начала года. Возросла дебиторская задолженность, и к концу года она составила 119 тыс. руб., что в 3,6 раза больше начала года. Денежные средства увеличились на 24 тыс. руб. (на 70%). Предприятию целесообразно пускать в оборот денежные средства с целью получения прибыли: расширять производство, покупать новую технику и другое.

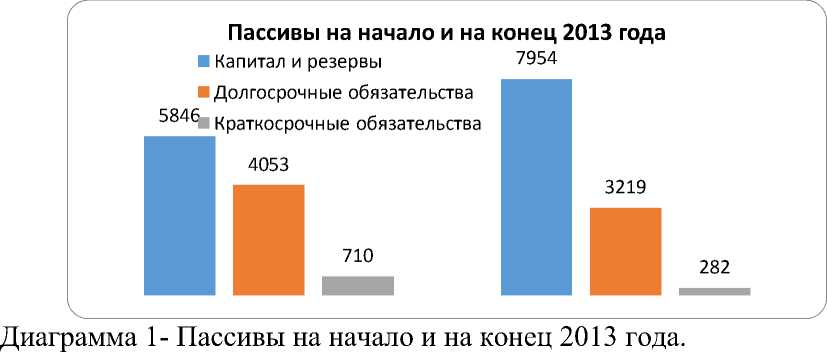

При оценке финансового состояния особое внимание следует уделить анализу источников формирования капитала, а именно собственному капиталу и резервам, долгосрочным и краткосрочным обязательствам. Анализ источников на начало и конец 2013 года представлен в диаграмме 1.

Структура пассивов хозяйства может быть признана благоприятной для эффективной хозяйственной деятельности. на конец года наибольший удельный вес в структуре пассивов занимает собственный капитал-69,0%. Удельный вес долгосрочных обязательств 28,5%, что на 9,7 меньше, чем в начале года. Удельный вес краткосрочных обязательств к концу года снизился на 7,8 процентных пунктов и составил 27,9%. Превышение суммы собственного капитала к концу года на 2108 тыс. руб.(36%) произошло за счет улучшения финансовых результатов деятельности и получения предприятием прибыли. Произошло увеличение добавочного капитала, на 1878 тыс. руб. (69%). Уставный капитал остался неизменным, его удельный вес менее 1% в общей структуре собственного капитала.

Анализ финансовой устойчивости целесообразно проводить исходя из структуры баланса. Для более детальной характеристики финансовой устойчивости следует проанализировать относительные показатели, представленные в таблице 2. Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность. Значение этого коэффициента за оба года находится в пределах нормативного значения. В 2013 году он возрос на 0, 14. Это означает, что весь заемный капитал может быть компенсирован собственностью предприятия. Коэффициент концентрации заемного капитала (коэффициент финансовой зависимости) в 2013 году уменьшился на 0,14 и составил 0, 31. Снижение показателя означает уменьшение доли заемных средств в общей сумме источников и соответственно, снижение финансовой зависимости предприятия от заемных источников. Коэффициент маневренности собственного капитала показывает, насколько мобильны собственные источники с финансовой точки зрения. Значение коэффициента в 2013 году увеличилось на 0,282. Несмотря на то, что значение показателя находится в рамках норматива, для сельскохозяйственных предприятий свойственно низкое значение данного показателя. Коэффициент отношения дебиторской и кредиторской задолженности в 2013 году увеличился на 0,637. Это произошло за счет роста дебиторской задолженности и сокращения кредиторской. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости и делает необходимым привлечение дополнительных источников финансирования. Коэффициент соотношения заемного и собственного капитала сократился на 0,34. В 2013 году на 1 рубль собственных средств приходилось 44 заемных. Коэффициент финансовой устойчивости в 2013 году по сравнению с 2012 годов возрос незначительно, на 0,05. 98% имущества предприятия финансируется за счет устойчивых источников.

Таблица 2 – Относительные показатели финансовой устойчивости СПК «Пламя революции».

|

Показатели |

2012 год |

2013 Год |

Отклонения ( ± ) |

|

Коэффициент финансовой независимости или автономии (норматив ≥ 0,5) |

0,55 |

0,69 |

0,14 |

|

Коэффициент концентрации заемного капитала (норматив ≤ 0,5) |

0,45 |

0,31 |

-0,14 |

|

Коэффициент маневренности собственных источников средств (норматив ≥ 0,1) |

0, 072 |

0,354 |

0,282 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

0,055 |

0,692 |

0,637 |

|

Коэффициент соотношения заемных и собственных средств (норматив ≤ 1) |

0,81 |

0,45 |

-0,34 |

|

Коэффициент финансовой устойчивости |

0,93 |

0,98 |

0,05 |

|

(норматив > 0,8) |

Проанализировав относительные показатели можно сделать вывод, что СПК «Пламя революции» финансово устойчив, большинство показателей в 2013 году находятся в пределах нормативных значение и наблюдается положительная тенденция улучшения финансового состояния.

Использованные источоники:

-

1. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – Минск: ООО «Новое знание», 2010. – 688с.

-

2. Анализ финансовой устойчивости СПК «Пламя революции» Барышского района // Материалы III Всероссийской студенческой научной конференции (с международным участием) «В мире научных открытий» 20-21 мая 2014 г. -Ульяновск:, ГСХА им. П.А. Столыпина, 2014, т. III. Часть 4. - 247 с.

Пунцелева Ю.И. студент 3го курса

ТПУ, Институт социально-гу.манитарных технологий

Россия, г. Томск

ОСОБЕННОСТИ СИСТЕМЫ МОТИВАЦИИ

Проблемы мотивации персонала существуют с момента появления наемного труда, и они по-прежнему актуальны. В настоящее время опытные менеджеры заботятся о работниках, организовывают их обучение, создают эффективные бонусные схемы для успешных и активных работников. Менеджеры понимают, что увольнять квалифицированного и опытного работника невыгодно для компании. Разумнее поощрять работников как можно больше. Поскольку были введены рыночные отношения, с тех пор были замечены большие потери в квалифицированных сотрудниках, происходило это не только из-за их увольнения, но и из-за их перехода к другим конкурентным работодателям. Поэтому вопрос эффективной мотивации персонала очень актуален в наше время.

В данной статье мы проанализируем особенности системы мотивации и рассмотрим ее преимущества и недостатки.

Прежде всего, необходимо проанализировать понятие “мотивация”. Мотивация - это внутренняя энергия, которая настраивает людей на производительность в жизни и работе. Система мотивации персонала в компании - комплекс мероприятий для поощрения персонала не только с

"Экономика и социум" №1(14) 2015

Список литературы Бухгалтерский баланс как источник информации для анализа финансового состояния предприятия

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. -Минск: ООО «Новое знание», 2010. -688с.

- Анализ финансовой устойчивости СПК «Пламя революции» Барышского района//Материалы III Всероссийской студенческой научной конференции (с международным участием) «В мире научных открытий» 20-21 мая 2014 г. -Ульяновск:, ГСХА им. П.А. Столыпина, 2014, т. III. Часть 4. -247 с.